Mi a probléma a Twitterrel?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Frissítés! - Végül 24 százalékos mínusszal nyitott a részvény

Hatalmas eséssel kezdheti a mai kereskedést a Twitter, miután komoly csalódást okozott a tegnapi gyorsjeletnés. Ahogyan arról már kora reggel beszámoltunk, mind az árbevétel, mind pedig a tisztított EPS tekintetében simán hozta a várakozásokat a cég, így elsőre talán meglepőnek tűnhet a 17 százalékos mínusz. A befektetők ugyanakkor nem az eredménykimutatásra, hanem sokkal inkább a felhasználók számának alakulására, valamint az aktivitást valamelyest tükröző oldalelérések számára koncentráltak, ahol viszont már nem igazán sikerült maradandót alkotni. Vagy legalábbis nem pozitív értelemben..

Kézifék, vagy egyszeri megingás?

241 millió. Jelenleg ennyi havi aktív felhasználója van a Twitternek, amivel ugyan jelentősen elmarad a Facebook milliárdos tábora mögött, de a Twitter eddig legalább az elmúlt negyedévekben több mint kétszer olyan gyorsan növelte felhasználóinak számát. A december végén lévő 241 milliós felhasználói szám viszont már csak 30 százalékos növekedést jelent éves alapon, ráadásul a harmadik negyedévhez képest még 4 százalékos sem volt a növekedés. Ekkora (negyedéves alapú) növekedésre egyébként még a hatszor ennyi felhasználóval rendelkező Facebook is képes volt, így nem csoda, hogy a befektetők elégedetlenek.

Nem csak a felhasználók számának növekedése volt azonban az egyetlen kritikus pont. Az elérések (oldalletöltések) száma csak 148 milliárdot mutatott október 1 és december 31 között, ami nem csak a harmadik negyedéves, hanem a második negyedéves statisztikáktól is elmarad. Egy olyan cég esetében, ahol a piac nagy növekedést áraz, azért senki sem arra számít, hogy egyre kevesebbet használják majd a felhasználók az oldalt.

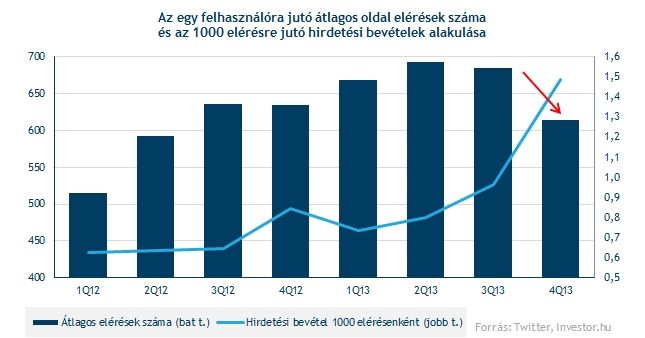

Hiszen akárhogyan is nézzük, miközben a felhasználók száma még úgy ahogy növekedett, addig az oldalletöltések számának csökkenése már arra utal, az egy felhasználóra jutó átlagos oldalelérések száma drasztikusan csökkent. Csak 614 volt az előző negyedévben, ennyire gyenge adat pedig utoljára 2012 második negyedévében, tehát másfél évvel ezelőtt fordult elő a cégnél.

Javul a hatékonyság

Ahogyan azonban a fenti ábrából is látható, a hatékonyság (a Facebookhoz hasonlóan) jelentősen javult az előző negyedévben. Az 1000 elérésre jutó hirdetési bevételek száma először került 1 dollár fölé, ráadásul nem is kicsi, 50 százalékos növekedést sikerült elérni az előző negyedévhez képest. A hatékonyságot (szintén a Facebookhoz hasonlóan) még az 1 felhasználóra eső átlagos árbevétellel is mérhetjük, ami a Twitternél szintén először érte el az 1 dollárt.

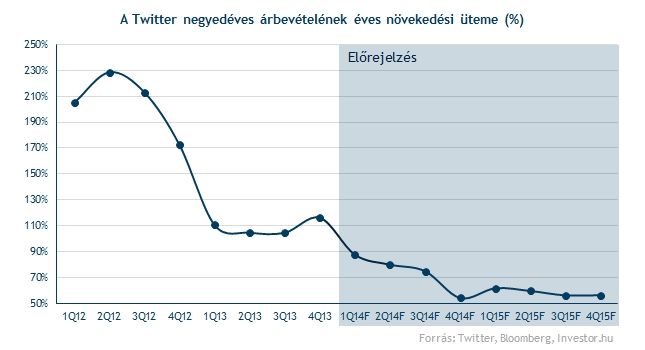

A hatékonyság nagymértékű javulása vélhetően komoly szerepet játszott abban, hogy bevételsoron sikerült a várakozások felett teljesíteni. A Twitter a negyedik negyedévben 242,7 millió dolláros árbevételt ért el, ami meghaladja a 218,1 milliós elemzői várakozásokat, és éves alapon 116,3 százalékos növekedést jelent. A növekedési ütem ebben az esetben ráadásul magasabb, mint az előző három negyedévben, tehát nem hogy nagymértékű lassulás nincs, hanem egyenesen gyorsulás tapasztalható.

Arról pedig szintén meg kell emlékeznünk, hogy a kulcsfontosságú mobilos bevételek aránya is 70-ről 75 százalékra emelkedett. Az arány emelkedése kedvezően értékelhető a hosszú távú növekedés szempontjából, a korábban már többször említett PC-piac általános válsága/stagnálása, és az okostelefonok és tabletek előretörése miatt. A tartalmat ugyanis egyre nagyobb arányban ezekről az eszközökről fogyasztják majd a felhasználók.

A Twitter ugyanakkor 511,5 millió dolláros veszteséget halmozott fel az előző negyedévben, ami jócskán meghaladja az egy évvel korábbi 8,7 millió dollárt. Ez viszont nagyrészt a dolgozóknak járó különféle részvénybónuszoknak köszönhető, ami az előző negyedévben 521 millió dollárt tett ki.

A tisztított EPS ennek megfelelően már 2 centes profitot mutat, ami meghaladja az elemzői várakozásokban szereplő 2 centes veszteséget. Sőt, az mindenképpen fontos tény, hogy a Twitter története során először ért el nyereséget, még ha csak a tisztított EPS tekintetében is, hiszen az elemzők erre a konszenzus alapján csak 1 év múlva, a 2014-es negyedik negyedéves gyorsjelentésben számítottak. Az viszont szintén ide kívánkozik, hogy a menedzsment szerint az amerikai számviteli szabályok szerint csak 2016-ban érhet majd el éves nyereséget a társaság.

Igazából bármit mondhattak volna..

A tegnapi piaczárás utáni reakció tehát alapvetően azt mutatja, hogy a befektetők még a nyereséges negyedév ellenére sem elégedettek a számokkal. Ezt főleg azzal indokolták az elemzők, hogy a felhasználók és oldalelérések számának egyre alacsonyabb növekedése komoly aggályokat támaszt a jelenlegi várakozásokban szereplő növekedési ütemmel kapcsolatban. A fenntarthatósággal kapcsolatos bizonytalanság növekedése pedig értelemszerűen nem jó hír egy befektető számára.

Ezzel együtt nem gondolom azt, hogy a Twitter gyorsjelentése botrányosan rosszul sikerült volna, a társaság ugyanis drasztikusan növelte hatékonyságát, „egyre nagyobb pénzt csinál rajtunk”. A tegnapi piaci reakcióban így véleményem szerint vastagon benne volt a befektetők pozícionáltsága is, a Twitter ugyanis tőzsdei bevezetése óta szinte folyamatosan a befektetők figyelmének fókuszában kapott helyet, és szinte megállás nélkül szárnyalt. Sőt, az elmúlt hetekben látott részvénypiaci mélyrepülésben számtalanszor előfordult, hogy miközben valamennyi papír masszívan lefelé tartott, addig a Twitter részvénye vígan fickándozott a pozitív tartományban.

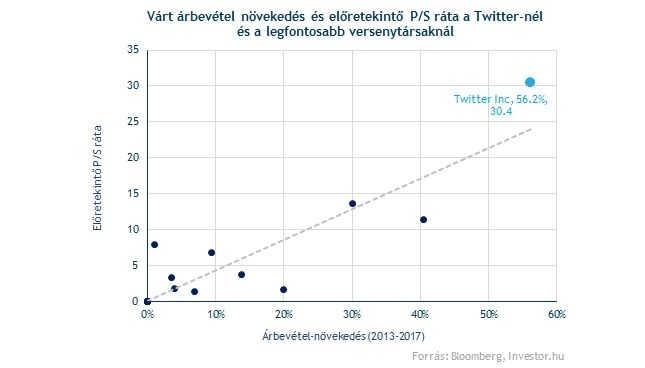

A tegnapi eladói hullám így inkább egyfajta kijózanodásként értelmezhető, ami elsősorban abból táplálkozott, hogy a Twittert már 35-36 milliárd dollárra értékelte a piac, miközben még egy cent nyereséget sem termelt. Ráadásul a P/S mutató alapján is a 2014-ben várt árbevételének 33-szorosán forgott a részvény, miközben a főbb szektortársak, például a Facebook csak 17-szeresén. Ez alapján tehát a kijózanodásnak bőven volt, és úgy gondolom van is még tere, látva az értékeltséget.

Ugyanakkor az sem kizárt, hogy a több mint 15 százalékos zuhanás után rövid időre magára talál az árfolyam, és a spekulatív vásárlások újra 60 dollár fölé hajtják az árfolyamot. A Twitter ugyanis rövid tőzsdei pályafutása alatt többször is bizonyította, igen gyorsan, igen nagy mozgásokra képes, így hiába számít túlértékeltnek a papír, még nem biztos ez a prémium a következő hetekben eltűnik. A nagy volatilitás azonban nagyobb kockázattal egyenlő, így konzervatív megközelítés alapján igen csak merész vállalkozás most akár long, akár short oldalra állni. Arról nem is beszélve, hogy gyorsan átugrohatja az árfolyam a stop-loss megbízásunkat. Nem árt tehát az óvatosság!