Kiábrándító számok a Richtertől

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

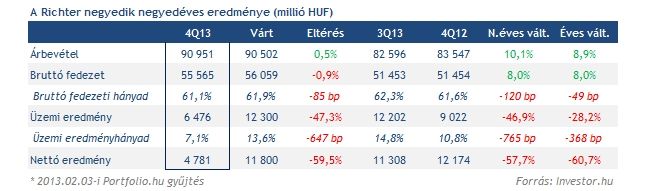

Közel 91 milliárd forintos bevételével teljesítette az elemzői várakozást a Richter, sőt kis mértékben felül is múlta azt. Ennek köszönhetően éves és negyedéves alapon 9-10 százalékos bővülést mutatott be a gyógyszergyártó. A növekedést elsősorban a FÁK országok és az EU piacainak bővülése segítette.

Hazai piacán ugyanakkor már csökkenő forgalomról adott számot a gyógyszercég euró alapon, ebben továbbra is jelentős szerepet játszik a vaklicit rendszer, októberben újabb rácsökkentésekre kényszerült a Richter. 2013-ban a vaklicitek nyomán fellépő árcsökkentések éves hatása mintegy 750 millió forint volt.

A gyorsjelentést követő sajtótájékoztatón elhangzottakról az alábbi linken olvashat:

A negyedik negyedévben már nem mutatott kirobbanó forgalmat a Richter kínai piaca, nagyjából az egy évvel korábbi 3 millió eurós értékesítési adatot tudta hozni. Ebben nagy szerepe volt az első félévben eszközölt előszállításoknak, melyek értéke elérte a 9,5 millió eurót.

Az egész évet tekintve közel hatszorozódott a kínai forgalom, ugyanakkor a 34,9 millió eurós bevétel csupán a menedzsment által prognosztizált 35-40 milliós értékesítési sáv aljának felel meg. A vezetés a harmadik negyedéves jelentést követően emelte meg 30-35 milliós várakozását. A kulcstermékek közül várt feletti teljesítményt mutatott fel az Esmya 2013-ban, a 16,3 millió eurós értékesítés túlszárnyalta a menedzsment által megfogalmazott 15 milliós tervet.

Euró alapon sikerült teljesíteni a menedzsment 2013-as árbevétel előrejelzését, a 4,8 százalékos éves növekedés csupán minimális mértékben marad el a vezetés által megfogalmazott 5 százalékos (eredetileg 3 százalék volt) bővüléstől.

Meglódultak a költségek

Az üzemi eredmény közel fele akkora lett, mint amire az elemzők számítottak,ami javarészt a költségek nagy mértékű megugrásának tudható be. A bázisidőszakhoz képest az értékesítési és marketingköltségek mellett az igazgatási és egyéb működési költségek is 10 százalék feletti növekedést mutattak.

Az értékesítési és marketing költségek 15 százalékkal növekedtek éves alapon, ami részben a vizsgált időszakban tovább bővülő nyugat-európai nőgyógyászati értékesítési hálózat költségeivel és az Esmya piaci bevezetésével kapcsolatos marketing és promóciós költségek emelkedésével, részben a kínai piaci értékesítési és marketing tevékenység átvételével magyarázható.

Az igazgatási és egyéb működési költségek 13 százalékkal haladták meg az egy évvel korábbit, pedig egy éve egy egyszeri bónusz elszámolásra is sor került az Esmya uniós forgalomba hozatali engedélyének megszerzésével kapcsolatban. A K+F költségek növekedése (+2%) jelentős részben a Forest Laboratories-zal közösen végzett jelenleg is folyó klinikai vizsgálatoknak tudható be.

Eközben nagy negatív meglepetés, hogy az egyéb ráfordítások soron egy 1,5 milliárd forintos leírás éktelenkedik, ezzel (vagyis a Preglem egyik kutatási projektjének zárásához kapcsoló leírással) persze az elemzők többsége nem számolhatott. Fontos azonban jelezni, hogy még ezt figyelmen kívül hagyva is igencsak alulmúlja a várakozásokat a Richter negyedéve.

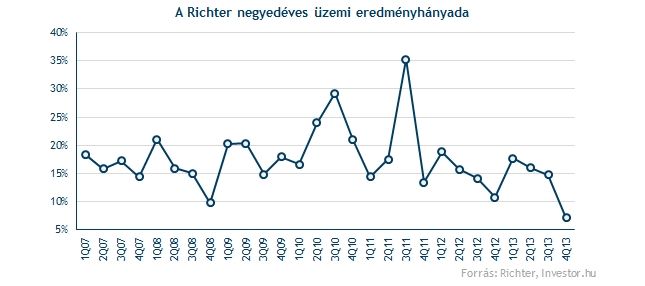

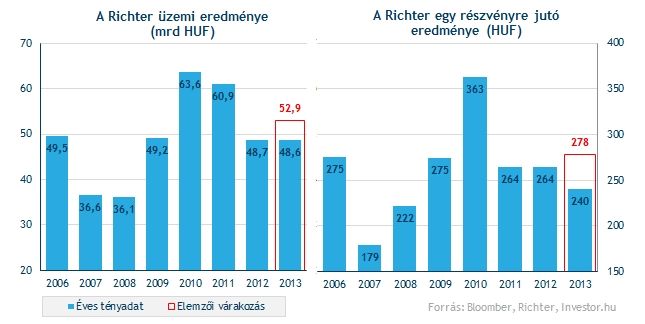

Emiatt soha nem látott szintre, 5 százalékra csökkent a Richter üzemi szintű profitabilitása. Legutóbb 5 éve volt arra példa, hogy 10 százalék alá kerüljön az üzemi eredményhányad, igaz még az is közel dupla akkora volt, mint a mostani. Ráadásul az egész évet nézve az üzemi eredményszint 13,8 százalékot tett ki, ami elmarad a menedzsment által adott 15-16 százalékos éves előrejelzéstől.

1,7 milliárd forintos pénzügyi veszteséggel zárta a negyedévet a gyógyszercég, miközben egy éve még 321 millió forintos nyeresége keletkezett. A veszteségben szerepe lehetett a devizás pénzeszközök átértékelése miatt keletkezett veszteségnek, a bázisidőszakhoz képest ugyanis gyengült a rubel a forinttal szemben.

A 4,8 milliárd forintos nettó profit mintegy 60 százalékkal múlja alul a konszenzust, ráadásul éves és negyedéves alapon is hasonló mértékű a csökkenés nagysága. Sőt, a legpesszimistább 7,7 milliárd forintos várakozást is jócskán elvétette a Richter.

Elvétette a 2013-as profitvárakozást

A gyenge negyedik negyedév miatt 2013 egészére nézve sem tudta teljesíteni az elemzői várakozásokat. Az üzemi eredmény mellett az egy részvényre jutó eredmény is jóval alacsonyabb lett, mint a Bloomberg elemzői konszenzusa.

A várttól gyengébb gyorsjelentés véleményünk szerint negatív piaci reakciót eredményezhet, ugyanakkor a délelőtti sajtótájékoztatón elhangzottak akár nagyban befolyásolhatják az árfolyam irányát. A menedzsment például ekkor áll elő idei bevételi várakozásaival.