A forint mozgása lendületbe hozta a spekulánsokat

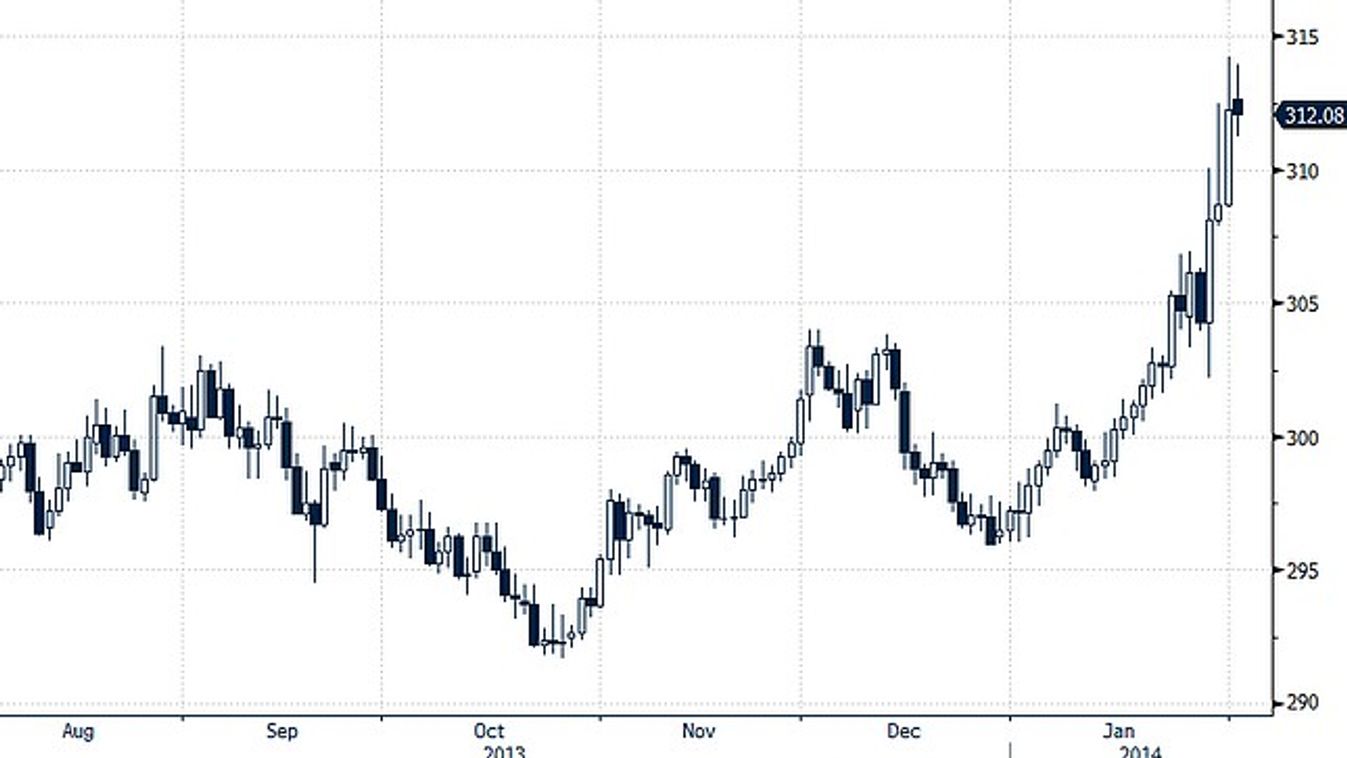

EURHUF napi grafikon

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Amennyiben valaki egy deviza árfolyamváltozásából akar profitálni általában határidős kontraktust, vesz vagy ad. Ilyenkor a megvett devizát nem tudja elkölteni, de az árfolyamának változása - amennyiben az a várakozásának megfelel - számára profitot termel. A határidős árfolyam és a spot (azonnali) árfolyam eltér egymástól. A két árfolyam különbségét hívjuk a két deviza kamatkülönbözetének, vagy röviden swappontnak.

Mi is ez a swappont?

Határidős deviza pozíció nyitásakor egy devizát veszünk, míg egy másikat eladunk ugyanúgy, mint mikor bemegyünk egy pénzváltóhoz, mondjuk eurót venni a nyaraláshoz. Az előbbi példánál maradva nyissunk 100 kontraktus EUR/HUF 1403 pozíciót (2014. márciusi lejárat). Ez azt jelenti, hogy eurót veszünk és forintot adunk el márciusi határidőre. Ilyenkor lemondunk a forint kamatáról és helyette az euró kamatát élvezzük. E két kamat különbségét fejezi ki a swap. Jelen példa szerint, mivel a forint kamata magasabb, mint az euró, ez a pozíció fennállása idején kamatveszteséget okoz.

Számszerűsítve: amennyiben az euró azonnali árfolyama 310 forint, a márciusi határidős árfolyam 311,06 lenne. Ez az 1,06 forint (106 swappont) adódik a kamatkülönbözetből a határidős pozíció kifutásáig. Amennyiben a futamidő alatt visszazárjuk a pozíciót, akkor az akkori spot árfolyamhoz hozzáadódik a hátralévő időre eső swappont. Amennyiben - teoretikus feltevés -, hogy kifutásig nem változik a spot árfolyam, akkor ennyi veszteség ér minket. Ilyen esetben az idő - kamatkülönbség - ellenünk van, hiszen egyre kevesebbet kapunk vissza.

Euró eladása (forint erősödésre játszva) esetén fordított a helyzet. Alacsonyabb kamatú devizát adunk és magasabb kamatút veszünk. Az eladási árhoz adódik a swap, ami a futamidő alatt csökken, így a visszavételi árfolyamot fogja egyre kisebb mértékben növelni. Ebben az esetben az idő nekünk dolgozik.

Vannak olyan devizapárok (pl. EUR/USD, EUR/CHF, USD/YEN), ahol olyan kicsi a kamatok közötti különbség, hogy az idő nem befolyásolja a spekuláció eredményét.

Nagyobb kamatkülönbségű devizák esetében ez számít (pl. EUR/HUF, USD/HUF, CHF/HUF). Korábban, a magasabb magyar kamatszín idején ez még jelentősebb volt, de még ma is számít. Amennyiben a pozíció fennállása alatt lényeges változás áll be az egyik deviza kamatában - ilyen volt a török jegybanki drasztikus kamatemelés - az jelentősen befolyásolhatja a pozíció eredményét.

Az Investor Trader ügyfeleinek is van lehetőségük határidős devizakereskedéssel foglalkozniuk, de azt fontos megjegyezni, hogy nagyobb pénzügyi fedezetre van szükség, mint a részvények adás-vételéhez. A határidős devizák nem találhatók meg az elektronikus rendszerekben, telefonon adható rájuk megbízás.