Mitől olyan menő a Tesla?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Remek gyorsjelentés

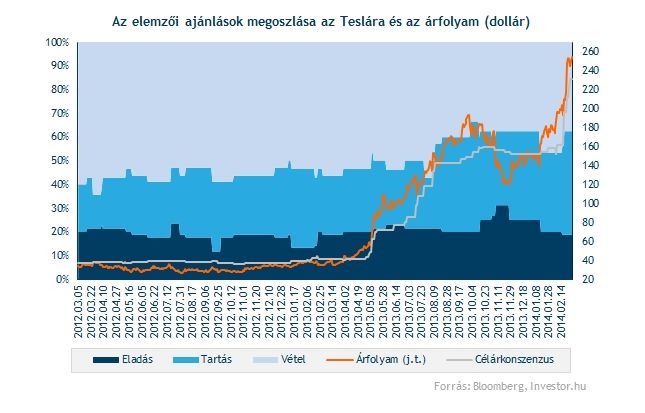

Folyamatosan történelmi csúcsokat döntöget a Tesla Motors árfolyama, miután az autógyártó a várakozásoknál lényegesen jobb negyedik negyedéves gyorsjelentést, és ahhoz kapcsolódó kommentárt tett közzé két héttel ezelőtt. Az árfolyam 215 dollár felett is járt a jelentés után, azóta pedig 260 dollár közelébe emelkedett. Így remekül teljesít a cég, de a hozam-kockázat arány fontossága miatt egyelőre nem található jó beszálló az árfolyamban.

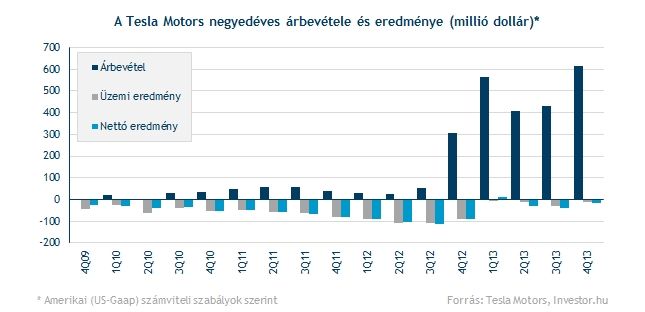

A nagy menetelés egyik fő oka, hogy a várt 25,8 centnél lényegesen nagyobb tisztított EPS-t értek el a negyedik negyedévben, miután 33 centes lett a tisztított (nem amerikai számviteli szabályok szerint számított) EPS. Ennek oka, hogy a költségek nem ugrottak meg jelentősen, amitől több elemző is tartott a gyorsjelentést megelőzően. Az amerikai szabályok szerint 16 millió dolláros veszteséget ért el a cég, ami a második legjobb negyedév a cég elmúlt 4 évében.

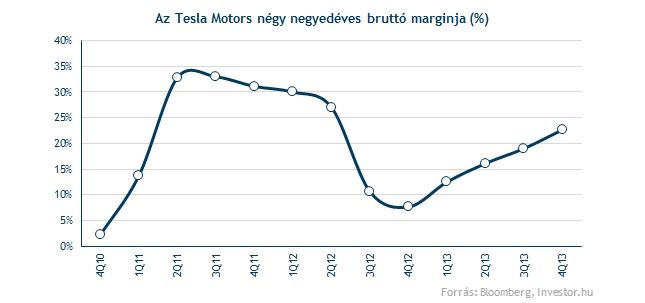

25 százalékosra emelkedett a negyedéves bruttó fedezeti hányad, így sikerült elérni a menedzsment által korábban megfogalmazott célt, sőt, a négy negyedéves gördülő számok így már 22 százalék feletti bruttó fedezeti hányadot mutatnak. Kedvezőnek számít továbbá, hogy a mutatót a különböző környezetvédelmi okokból járó támogatások sem torzítják már, melyek pozitív hatása hosszútávon mindenképpen megszűnt volna.

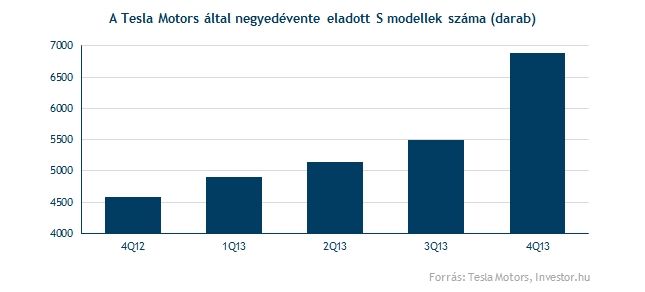

Az árbevétel ugyanakkor némileg elmaradt a Bloomberg elemzői konszenzusától, még a jelentés előtt közzétett, 6 900 autós eladás ellenére is. Éves szinten azonban még így is 100 százalékos volt a növekedés, a sokak által fontosabbnak tartott, nem amerikai szabályok szerint kapott 761,3 millió dolláros árbevétel pedig újabb történelmi rekordot jelent, nem beszélve a negyedév alatt eladott rekord nagyságú S modellről.

Ezzel azonban nem sérül a Tesla-sztorija, ami tavaly év elején bontakozott ki látványosan a tőzsdén is. Az elektromos autógyártással foglalkozó vállalat árfolyama ugyanis 2013-ban közel négyszeresére emelkedett, miután az elektromos autók egyre népszerűbbek az USA-ban, és Európában, valamint Ázsiában is megvetni készül a lábát a Tesla.

Kedvező számokat vár a menedzsment

2014 végére pedig hetente akár 1000 autót is legyárthat majd a Tesla, ami nagy ugrásnak számítana a jelenlegi heti 600 autóhoz képest. A gyártási volumen különösen fontos, mivel a Tesla esetében egyelőre a kínálat (gyártás) jelenti a szűk keresztmetszetét az árbevétel (és a nyereség) növekedésének. Idén tehát akár 35 ezer autót is eladhat a Tesla, szemben a tavalyi 22 ezerrel, ami 50 százalékos növekedést jelentene.

A bruttó margin is tovább emelkedhet a következő években, és év végére akár a 28 százalékot is elérheti a menedzsment szerint. Sőt, több elemző szerint az sem kizárt, hogy a Tesla a következő években simán 30 százalékos bruttó fedezeti hányad fölé megy, ezzel jelentősen megelőzve a 20 százalékos szint közelében található európai prémiumgyártókat.

Folytatódik a terjeszkedés

Egyre nagyobb hangsúly kerül az európai terjeszkedésre, mivel 30 új szervízközpontot, illetve üzletet tervez építeni a Tesla az öreg kontinensen. Az európai terjeszkedésnek pedig az Egyesült Királyság lehet az egyik legfontosabb eleme, ezért a Tesla a jövőben már baloldali közlekedésre alkalmas S modelleket is gyárt majd.

Tavasztól már Kínában is elkezdődhet az S modellek értékesítése, sőt, ha minden a tervek szerint alakul idén az ázsiai és európai autóértékesítés együttesen kétszerese lehet, az Amerikában eladott autók számának.

A következő Tesla, az X Modell munkálatai is remekül haladnak. Év végére már jöhet a tesztelés, 2015 elején pedig piacra is dobhatják az új modellt. A 2016-2017-ben várható harmadik generációs (Gen3) modellekkel kapcsolatos fejlesztések szintén jó úton járnak.

Jelentősen megnövekedhetnek ugyanakkor a költségek a terjeszkedés miatt, ami még a vezérigazgató, Elon Musk szerint sem kerülhető el 2014-ben. Az év elején a működési költségek 15 százalékkal növekedhetnek meg, míg az év későbbi részében az X modell fejlesztése miatt a kutatási költségek fognak emelkedni a menedzsment szerint. Ennek függvényében kulcsfontosságú lesz, hogy a bevételek növekedése mennyiben tudja ezt ellensúlyozni.

Jön a "gigagyár", jöhetnek az új lehetőségek

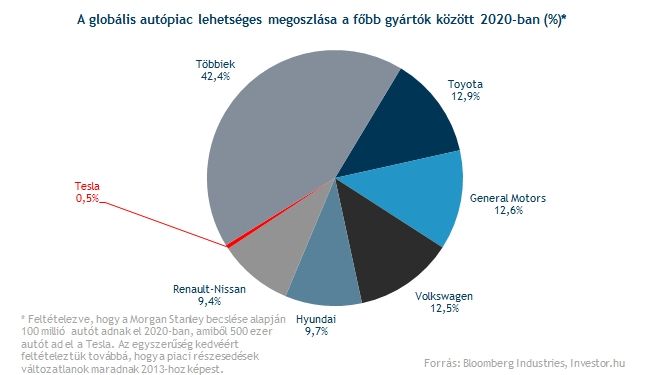

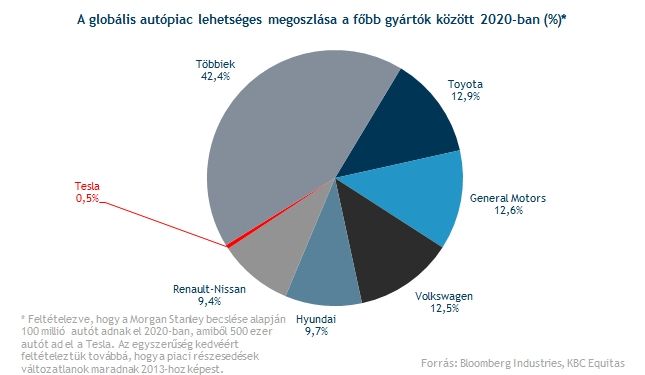

Bejelentette a társaság a korábban már sokak által várt "gigagyár” megépítését, mely a tervek szerint 2017-re el is készülhet. A projekt megközelítőleg 5-6 milliárd dolláros nagyságú lesz, amiből 2 milliárdot biztosít majd a Tesla. Az autógyártó ezzel teljes mértékben saját forrásból fedezhetné az autói gyártásához szükséges akkumulátorokat, ami jelentősen növelheti majd a gyártás sebességét. Az autógyártó szerint a 2013-ban eladott 35 ezer autóval szemben 2020-ra már 500 ezer autót értékesíthetnek évente. Ezzel együtt az tény, hogy ezzel még csak a globális autópiac 0,5 százalékát szerezhetné meg.

A Tesla a házon belüli gyártással az elektromos autók eladási árain is faraghat, miután az itt gyártott akkumulátorok önköltsége közel 30 százalékkal lehet alacsonyabb a jelenlegi beszerzési áraknál. A Tesla hosszú távú stratégiájában fontos szerepet kap, hogy a jelenlegi 70-80 ezer dolláros eladási árakat 35-40 ezer dollárig is leszorítsa (a bruttó marginok csökkenése nélkül). Elsősorban az alacsony eladási árakkal tervezett Gen3 modellek esetében lehet ez fontos.

A "gigagyár" ráadásul egyes elemzők szerint akár az áramszolgáltatók számára is komoly veszélyeket tartogathat, és a Tesla így a közel 1 500 milliárd dolláros áramszolgáltatói piacra is betörhet. Ezzel pedig további jelentős bevételi forrásokra is szert tehetne a Tesla, és a teljes elektromos autópiac szempontjából meghatározó beszállítóvá léphetne elő.

Hosszabb távon pedig az sem kizárt a Morgan Stanley szerint, hogy az önműködő autók piacán is megjelenhet a Tesla, ami közel 5 400 milliárd dolláros piacnak tekinthető. Nem véletlen, hogy a Morgan Stanley elemzője 320 dolláros célárat fogalmazott meg a részvényre. A 320 dolláros célárnál már csak a Dougherty elemzője optimistább, 325 dolláros célárral. Az elemzők 38 százaléka pedig szintén vételre, és 44 százaléka tartásra ajánlja a részvényt. A Wall Street tehát továbbra is optimista.

Ebben egy esetleges felvásárlási spekulációnak is szerepe lehet, akár az Apple-ről, akár a General Motors-ról legyen is szó. Az utóbbi hónapokban többször is szóba hozták ezeket a cégeket a Teslával, Elon Musk pedig személyesen beszélt nemrégiben az Apple legfelsőbb vezetésével, igaz, az nem derült ki, hogy mi is volt a téma. A jövő szempontjából tehát nem kizárt, hogy a Teslát végül felvásárolják, ez pedig a jelenlegi részvényesek számára jól is elsülhet.

1,6 milliárd dollár értékben bocsát ki átváltható kötvényeket a Tesla, hogy az ebből származó forrásokból finanszírozni tudja a gigagyár, valamint a harmadik generációs modellek megépítését. Bár elemzők szerint sokkal inkább a beruházások kapcsán keletkező költségek időbeli elosztásáról van szó, semmint likviditási problémákról, az átváltható kötvények hosszútávon a jelenlegi részvényesek számára hígító hatással járnak, ezért kedvezőnek semmiképpen sem értékelhetőek. Ráadásul a kötvények pontos kibocsátási kondíciója sem ismert egyelőre, ez pedig kockázatot jelent.

Azért bőven vannak kockázatok

Továbbra is veszteséges a Tesla az amerikai szabályok szerint, kizárólag a tisztított számokra hagyatkozni pedig igen kockázatos. A tisztított adatok ugyanis azoknak az S modelleknek az eredményhatását is tartalmazza, melyekre a Tesla visszavásárlási garanciát adott a vásárlóknak. Az amerikai szabályok szerint ez jövőbeni kötelezettségként jelenik meg, ám a tisztított számok ezt már előre nyereségként mutatják ki.

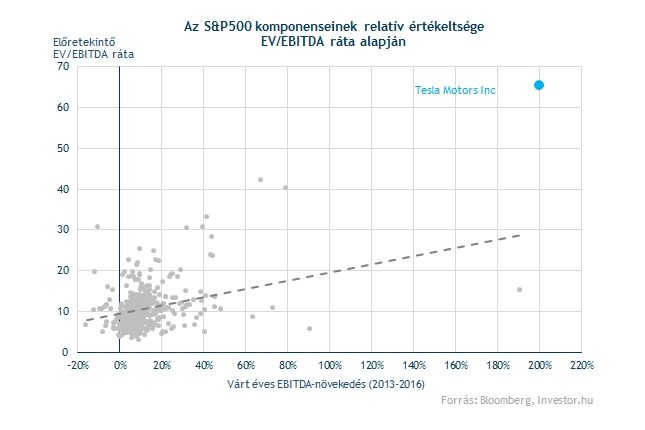

Egyáltalán nem adják olcsón a Tesla-sztorit, a részvény ugyanis a következő egy évre várt nyereségének több mint százharmincszorosán forog. Bár az extrém P/E ráta mellé extrém növekedési ütem is párosul, hatalmas a szakadék a többi autógyártóhoz képest. Sőt, az S&P 500 vállalatai között egyetlen vállalat sem található, ami ennyire túlértékelt lenne EV/EBITDA alapon.

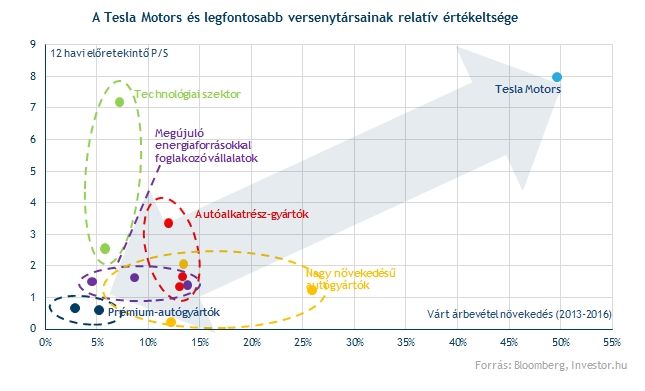

Elképesztően drágának tűnik a részvény akkor is, ha a jövőbeni növekedési területek jeles képviselőihez képest vizsgáljuk az értékeltséget. Akár a megújuló energiával foglakozó vállalatokkal, akár a különböző alkatrészgyártókkal hasonlítjuk össze a Tesla Motorst, nagyon túlértékeltnek tűnik a részvény.

Az viszont könnyen lehet, hogy a Tesla valóban megreformálja majd az egész autóipart (nem beszélve más iparágakról), az értékeltség alapján pedig a befektetők egyelőre hisznek ebben. Amikor pedig egyes vállalatok valóban nagy innovációt hoznak bizonyos iparágakba (lásd Apple-iPhone), akkor az értékeltség hosszútávon nem bizonyul majd túlzónak. Így amennyiben az optimistáknak végül igaza lesz, akkor az árfolyam még jócskán emelkedhet.

Rövid távon viszont bármikor jöhet egy kisebb korrekció az árfolyamban, miután a tűzesetek tisztázása után hatalmas, több mint 110 százalékos ralit mutatott a részvény az utóbbi hónapokban. Ráadásul a Tesla esetében erre gyorsan találhatnak okot a befektetők, épp az előbbi példa kapcsán, bármilyen biztonsági kérdésből kialakulhat egy kisebb pánik. Sőt, a korábban említett felvásárlási pletykák is szerepet játszottak az emelkedésben, ez pedig szintén gyorsan ki tud árazódni a részvényből, ami kockázatot jelenthet.

Úgyhogy nem árt az óvatosság

Ezek alapján pedig egyelőre nem árt az óvatosság, a jó beszálláshoz akár egy kisebb korrekció is indokolt lehet. A korábbi történelmi csúcsot jelentő 194 dollárig, de akár az 50 napos mozgóátlag szintjéig is eljuthat a részvény, ami 181 dollár közelében mozog. Elnézve az RSI indikátort, lenne is ok egy kisebb korrekcióra.

200 dollár közelében már lehetne találni megfelelő hozam-kockázat aránnyal rendelkező beszállót, tekintve a korábbi történelmi csúcsot, és a jelenlegi szinteket.

Nem zárható ki viszont annak esélye sem, hogy tovább folytatja a menetelést a Tesla, és meg sem áll a 161,8 százalékos Fibonacci szintig, ami 290 dollár közelében található. Ezzel viszont már igen közel kerülne a Morgan Stanley 320 dolláros célárához, így ezeken a szinteken már könnyen elképzelhető, hogy sokan realizálnák a pár hónap alatt elért mesés hozamokat.