Rezeg a léc a réz alatt

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

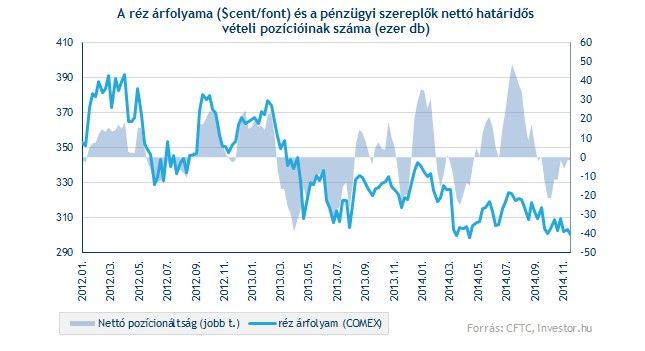

Technikailag fontos szintek alá esett napokkal ezelőtt a réz árfolyama, ahonnan azóta sem sikerült talpra állnia. Ezzel a mozgással egy évek óta formált csökkenő háromszöget hagyott maga mögött a színesfém, ami az árfolyam további lemorzsolódását vetíti előre akár egészen a 220-240 centes mélységekig.

Felfele a mozgóátlagok erős ellenállást jelentenek a 300-310 centes zónában, vagyis egy eladási pozíciót relatíve szűken lehet most stoppolni. Az MACD szintén eladási jelzést adott, és a csökkenő RSI is támogatja ötletünket.

A napokkal ezelőtti mélypont 280 centnél azonban egyelőre támasztja az árfolyamot, és rövid távon innen akár egy felfele korrekció is következhet a letörési szint visszatesztelésére. Úgy gondoljuk azonban, hogy ezek a szintek idővel elesnek majd, melyet követően az árfolyam a 240 centnél húzódó támaszok irányába mozdulhat.

A gyenge technikai kép mellett ugyanis számos fundamentális tényező is a réz ellen szól: miközben a kínai gazdaság lassul, jövőre az átadásra váró bányászati kapacitások ismét túlkínálatot eredményezhetnek a színesfém piacán. A réz számára az eddigi beruházásvezérelt kínai növekedés fogyasztás vezéreltté alakítása sem kedvez, és a hitelek fedezeteként felhalmozódott jelentős rézkészletek leépülése is komoly kockázatként lebeg az árfolyam felett.

Bedörrennek a bányák

Számos ponton hasonlít a réz piacán kialakult helyzet az olajéhoz. Az elmúlt évek magas árfolyamai a bányavállalatokat kapacitásaik bővítésére sarkallták, melynek köszönhetően idén, és várhatóan még a következő években is a megszokottnál nagyobb kínálati bővülésre kerülhet sor.

Ez persze nem hat az újdonság erejével, a réz árfolyama részben ezért is volt olyan gyenge már az elmúlt években is. A mostani árfolyamok azonban még mindig kellően magasak ahhoz, hogy a többlet kínálatot eredményező kapacitásbővítő projekteket végigvigyék a vállalatok, attól pedig még nagyon messze vagyunk, hogy az alacsony árfolyam miatt elkezdjék visszafogni termelésüket a bányák (ez a hatás a 200 centes árszint alatt kezd egyre erősebben jelentkezni).

280 cent alatt viszont egyre több projekt megtérülése válik kérdőjelessé (az úgynevezett teljes, vagyis a kutatási és egyéb közvetett költségeket is tartalmazó mutató alapján). Sokan ezért egyfajta padlónak is tartják ezt az árszintet, még annak ellenére is, hogy a termelés leállítását ennél csak valószínűleg sokkal mélyebb árfolyamok mellett kezdenék meg a bányák. A 280 centes szint inkább középtávon jelenthet egyfajta igazodási pontot, bár az olajár esésével valószínűleg ez az érték is folyamatosan lefele csúszik.

Mindezek miatt idén és jövőre is jelentősebb túlkínálatos helyzet jellemezheti majd a réz piacát, ami értelemszerűen nem kedvez a színesfém árfolyamának sem. Egészen 2017-ig kell majd várni, hogy az új kapacitásokat "felszívja” a piac, akkorra vár deficites helyzetet az iparági tanácsadó Wood Mackenzie.

A rézkészletek viszont ennek ellenére sincsenek magas szinten, bár nehéz egy igazán átfogó, és a valós helyzetet jól tükröző statisztikát találni. A kínai és londoni tőzsdék által közzétett készletszintek mindenesetre relatíve alacsony készletszintekről árulkodik, ami segíthet támaszt adni az árfolyamnak is.

Közben Kína egyre jobban lassul

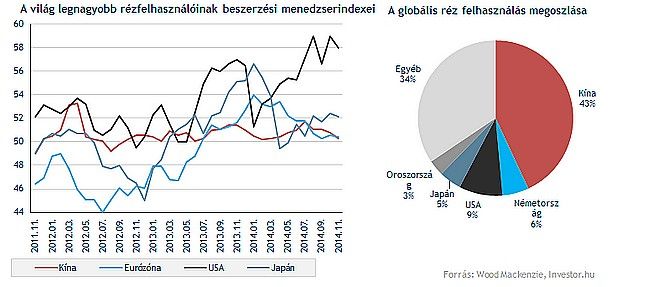

Miközben a kínálati oldal nagy lendülettel bővül, a keresletben a lassulás jelei körvonalazódnak. A réz keresletéből valamivel több, mint 40 százalékot kihasító kínai gazdaság növekedése ugyanis egyre inkább lassul (az elmúlt hónapokban a feldolgozóipari menedzserindex csökkenése megint ezt sugallta), ráadásul a hangsúlyok is úgy tolódnak el a gazdaságon belül, hogy az a réz számára kedvezőtlen kilátásokat teremt. Nemcsak Kína, de az eurózóna, Japán, illetve Oroszország lassulása sem kedvez a színesfémnek.

Az elmúlt évek kínai ingatlanboomja alábbhagyni látszik, ami kedvezőtlenül érinti a réz piacát. Közvetlen módon egyszerűen azért, mert az építkezések jelentős mennyiségű rézkeresletet támasztanak, vagyis a lakáspiac lassulásával értékes keresleti hatás eshet ki a piacról. A réz számára egy ennél időben sokkal jobban elhúzódó – ezért rövid távon nem nagy hirtelenséggel érezhető - folyamat is ellenszélként hat, nevezetesen az eddig beruházás vezérelt növekedés fogyasztásközpontú irányba való eltolása.

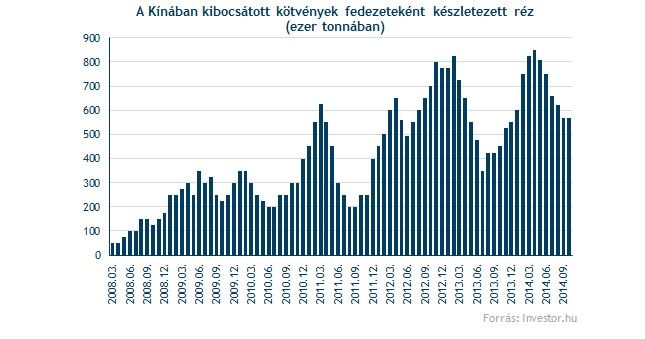

A túlfűtött hitelpiac hűtésére tett kínai kísérletek áttételesen szintén a réz áresése irányába mutatnak. A banki hitelezési gyakorlatban ugyanis bevett szokássá vált, hogy részkészleteket is elfogadtak fedezetként, ami egyes becslések szerint a Kínába irányuló rézimport harmadának megfelelő mennyiségeket szívott fel az utóbbi években. A hatóságok azonban nem örülnek az ilyen, és ehhez hasonló, nehezen átlátható hitelezési formákhoz, és az utóbbi hónapokban ennek megfelelően már a bankok is sokkal óvatosabban nyújtottak ilyen hiteleket.

A rézzel fedezett hitelek megléte miatt ráadásul a fém árfolyama könnyen egy negatív spirálba kerülhet. Ha ugyanis hirtelen nagyot esik a réz árfolyama, úgy a fedezet értékének csökkenésével egy ponton túl megindulhatnak a likvidálások, még mélyebbre és mélyebbre lökve a fém árfolyamát. A kockázatokat az talán némiképp mérsékli, hogy a rézzel fedezett hitelek az elérhető információk szerint jellemzően éven belül lejáróak.

A kínai stratégia készletek feltöltése gyanánt viszont bármikor ismét vásárlásokba kezdhetnek a helyi hatóságok, ami némi támaszt adhat az árfolyamnak. Az ilyen jellegű vásárlásokat jellemzően az árfolyam csökkenésével hajtja végre Kína, piaci szereplők beszámolói szerint például idén a tavaszi hónapokban is sor került ilyen jellegű tranzakciókra. Hivatalosan nem tudni, hogy az ország mikor léphet, mindenesetre a tavaszi akció is csupán minimális mértékben emelte a réz árfolyamát.

Nem szabad azt sem elfelejteni, hogy a vártnál sokkal jobban lassuló kínai gazdaság kockázatot jelenthet a réz esésében érdekelt pozíciókra nézve. A kínai vezetés ugyanis láthatóan ügyel arra, hogy a gazdaság elkerülje a keménylandolást, így a gazdaság nagyobb lassulását látva újabb stimulusok életbe léptetésével próbálhatnák kezelni a helyzetet. Ezek korábban jellemzően infrastrukturális beruházások voltak, melyek ismételt megjelenése a réz árfolyamának is támaszt jelenthetne.

Egy bányasztrájk még bekeverhet

Mivel a réz kínálati oldalán vannak kifejezetten nagy szereplők, a bányasztrájkok miatt leálló munka képes a fém árfolyamát akár érdemben is megemelni. Novemberben a világ hatodik legnagyobb bányájában, az Antaminában sztrájkoltak a munkások, ami sokáig támasztotta a réz árfolyamát is, de itt már a normális mederben történik a termelés. A sztrájkok rövid távon tehát árfolyam emelkedést okozhatnak, hosszabb távú hatásai viszont nem jelentősek.

Bár a réz fundamentumai az árfolyam csökkenése irányába mutatnak, egyelőre a piacon nem látszik akkora vételi pozícionáltság, amiből hirtelen újabb nagy esések következhetnének. A színesfém piacán aktív pénzügyi befektetők semleges pozícionáltságot tartanak, miközben kereskedési szempontból a jelentősebb nettó vételi állomány lehetne figyelmeztető jel az árfolyam várható esésére.