Megállíthatatlan a Whirlpool

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Miért szeretjük?

Egyre jobban teljesít a főbb eredménysorokon a Whirlpool az utóbbi negyedévekben, a nyereségesség folyamatos javulást mutat. Ennek főbb oka, hogy az amerikai gazdaság egyre inkább lendületbe jön, az olajárak tartósabb gyengélkedése pedig csak tovább növelheti a fogyasztói bizalmat, és még kedvezőbb makrokörnyezetet teremthet a háztartási gépek gyártóinak.

A Whirlpool pedig ebből jelentősen profitálhat, az értékeltség alapján ráadásul jócskán van még tér a piac egészéhez, vagy éppen a szektortársakéhoz hasonló szintek elérésére. A Whirlpool az amerikai régión kívül ráadásul Európában és Kínában is intenzíven terjeszkedik, ami szintén segítheti az egyre jobb teljesítményt.

A technikai kép ugyanakkor rövid távon nem fest jól, meglehetősen túlvettnek számít a részvény, ami jó eséllyel egy korrekcióhoz fog majd vezetni a következő hetekben. Ennek esélye miatt egyelőre nem tűnik bölcsnek egy azonnali beszállás, később azonban egy megfelelő technikai kép mellett már érdemes lehet rajta elgondolkozni. Ha így adódik, akkor mi is újabb elemzéssel jelentkezünk, amiben részletes stratégiát is kidolgozunk.

Legnagyobb szereplő a piacon

A Whirlpool a világ legnagyobb háztartási berendezéseket gyártó vállalata, ami a főleg a 7 legfontosabb háztartási eszközre (T7 berendezések: Mosógép, Hűtő, Mosogatógép, Tűzhely, Mélyhűtő, Szárító, Tömörítő) koncentrál.

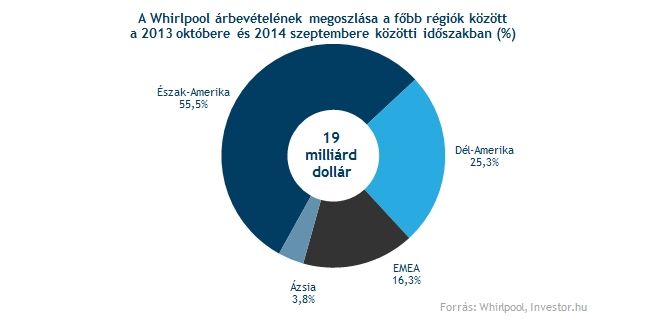

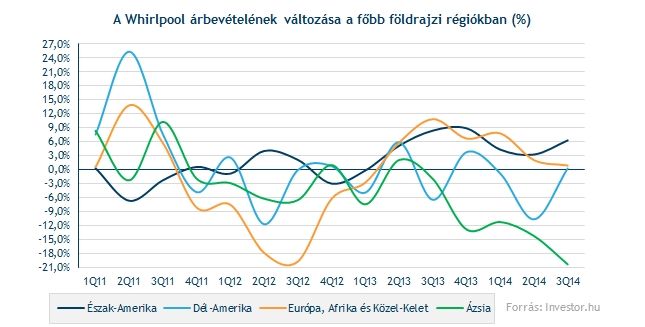

A cég legfontosabb piacának az USA számít, ahol piacvezető szerepet tölt be a vállalat, és árbevételének is stabilan több mint fele származik az észak-amerikai térségből. Emellett még a dél-amerikai operáció számít erősnek, ezen belül is főleg a brazíliai jelenlét, 25 százalékát szerzi bevételeinek ebből a térségből a Whirlpool.

Európa és Kína ugyanakkor fontos stratégiai terület a vállalat számára, előbbi (a Közel-Kelettel kiegészülve) 16 százalékát teszi ki az árbevételnek. Itt a Whirlpool egyre nagyobb piaci jelenlétre kíván szert tenni, amit például a napokban lezárult Indesit felvásárlás is jól mutat. A vállalat célja, hogy a legnagyobb piaci szereplő legyen Európában, míg a Hefei Sanyo kínai felvásárlása is az ottani piacon tervezett expanzió stratégiáját szemlélteti.

Dinamikusan javul a teljesítmény

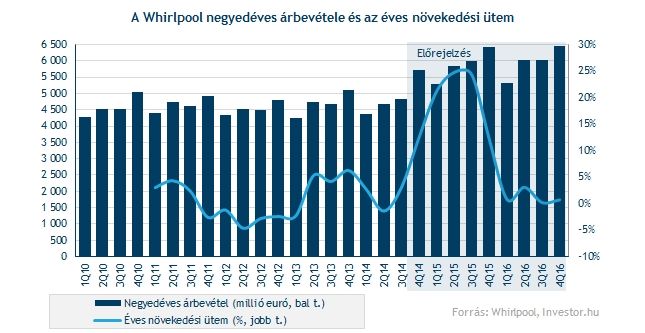

A vállalat az elmúlt négy negyedévben 19 milliárd dolláros árbevételt ért el, ami azért egyértelműen jelzi, óriási szereplőről van szó. Az árbevétel ráadásul csak egyre nő, az elmúlt negyedévekben 3-4 százalékos éves növekedési ütemet lehetett látni, ez pedig az elemzők szerint a következő negyedévekben csak fokozódhat.

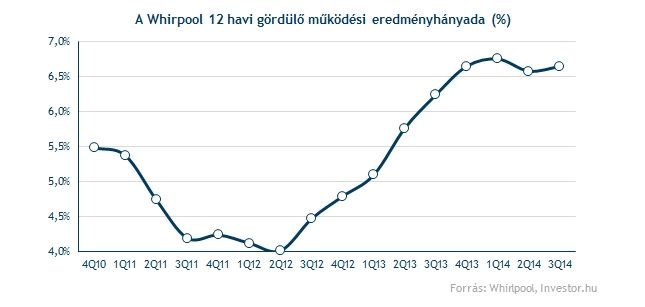

Az utóbbi években ráadásul a nyereségesség is egyre inkább javul a cégnél, mind a bruttó fedezeti hányad, mind pedig az operatív eredményhányad is képes növekedésre. A 12 havi gördülő működési nyereséghányad a 2011 végi-2012 eleji 4 százalékos szinthez képest már 6,5 százalék fölé ugrott, amiben főleg a globális gazdaság erősödésének van a legnagyobb szerepe, de a több fontos nyersanyag gyengélkedése (acél, réz, alumínium) is segített az alacsonyabb beszerzési költségek következtében.

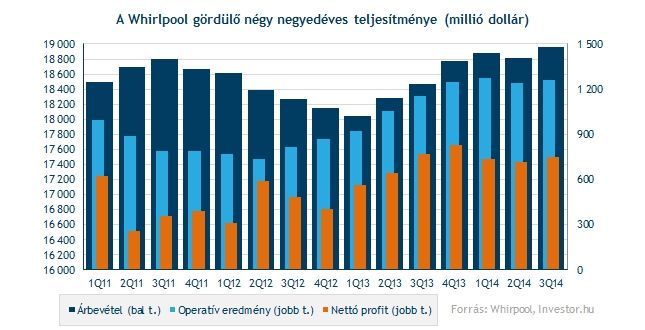

Közben a cég továbbra is stabilan szállítja a nyereséget a részvényeseinek, még a leggyengébb 12 hónapos periódusban is képes volt 1,4 százalékos nettó nyereséghányadot elérni a cég. A finanszírozás közben erősnek számít, a nettó eladósodottság az EBITDA 1,2-szeresét teszi ki, ami megfelel az iparági átlagnak és mediánnak. A felvásárlások után ugyanakkor 2,2-2,3 körüli szintre emelkedhet ez a mutató, ami a szektorhoz képest már magasnak számít, így azért némi kockázatot jelenthet.

Dél-Amerikával azért vannak gondok

A csoportszinten stabilnak látszó eredmények mellett azért vannak gondok a céggel kapcsolatban, a dél-amerikai régió például képtelen lendületbe jönni. Az árbevétel az elmúlt 3,5 évben alapvetően nem tudott érdemi növekedést mutatni, amiben a térség gyengébb gazdasági teljesítményének is szerepe lehet. Mivel ebben a következő években nem várható markáns fordulat, ezért az árbevétel 25 százalékáért felelős régió kockázatokat rejt magában.

Nem teljesít túl jól a kínai divízió sem, éves alapon közel 20 százalékos az árbevétel csökkenési üteme. Bár a teljes árbevételnek csupán 4 százaléka származik a térségből, a 4 fontos földrajzi divízióból így alapvetően kettőben gyengélkedés látható.

A kínai piacon ugyanakkor terjeszkedést hajt végre a Whirlpool, miután októberben lezárult a Hefei Sanyo 51 százalékos tulajdonrészének megvásárlása, amiért 650 millió dollárt fizettek az amerikaiak. Ez az elmúlt negyedévek rossz teljesítményét is meghatározta, mivel a Whirlpool partnerei az akvizíció bejelentése után próbálták a Whirlpool saját márkás termékeit csökkenteni, és a beszerzéseket is visszább fogták. Az akvizíció után ez a hatás így elmúlhat, miközben a bázishatás még segíthet is a cégnek, így akár dinamikusan is nőhet a térségben az árbevétel. A Hefei Sanyo megközelítőleg 750 millió dolláros árbevételének 51 százaléka a Whirlpool jelenlegi árbevételét 50 százalékkal is megdobhatja a térségben, a viszonylag nyomott szinteken lévő EBITDA-marginok alapján pedig a teljesítmény is javulhat még.

Az európai, afrikai, és közel-keleti térséget felölelő EMEA régió szintén jelentős potenciállal bírhat, miután az elmúlt negyedévekben sokszor a legerősebb volt a cég területei közül. Ebben az Indesit 1,8 milliárd eurós felvásárlása is szerepet játszhat, ami a cég 200 millió eurós EBITDA eredményéhez viszonyítva nem is számít drága terjeszkedésnek az ipari átlagokhoz képest. Evvel a cég ráadásul megalapozhatja fölényét a jövőben várhatóan feléledő európai piacon, vagyis az irány jónak tűnik, bár a pontos számokra azért még vélhetően várni kell pár évet.

A múltbeli adatok alapján 3,5 milliárd dolláros árbevételt is produkálhat évente az Indesit, ami a Whirlpool EMEA térségbeli 3 milliárd dolláros éves árbevételét több mint a duplájára növelheti. Az már csak hab a tortán, hogy a 7 százalék körüli EBITDA-marginok alapján hatékonyságjavulás is jöhet, ami a részvényesi értékteremtés szempontjából mindig kedvező. A Hefei Sanyoval együtt lebonyolított felvásárlások akár éves szinten 3,5-4 milliárd dollárral is megnövelhetik a cég árbevételét.

Közben az amerikai operáció továbbra is nagyon erős, ami a vállalat szempontjából a legfontosabb szegmensnek számít, már csak az árbevételen belül elfoglalt 55 százalékos súlya miatt is.

Rendkívül kedvező a makrokép

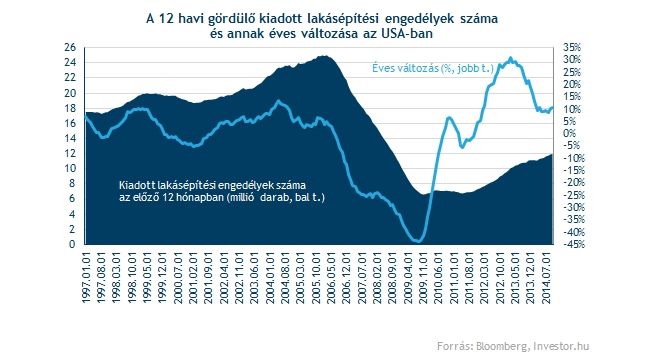

A makrokörnyezet ráadásul erősebb a vállalat, és versenytársai számára is, köszönhetően a dinamikusan erősödő amerikai gazdaságnak. A 2008-2009-es válság után stabil emelkedést mutat a lakáspiac, ami egyértelműen növeli a háztartási gépek iránti keresletet. Közben a lakásépítési engedélyek száma még mindig 50 százalékkal marad el a 2006-os csúcstól, így feltehetően bőven van még tere a lakáspiac növekedésének.

Folyamatosan emelkedik az elektronikai termékek iránti kereslet is az Egyesült Államokban, a 12 havi gördülő adatok már hónapok óta 100 milliárd dollár feletti értéket mutatnak, miközben az éves növekedési ütem stabilan 2 százalék közelében mozgott.

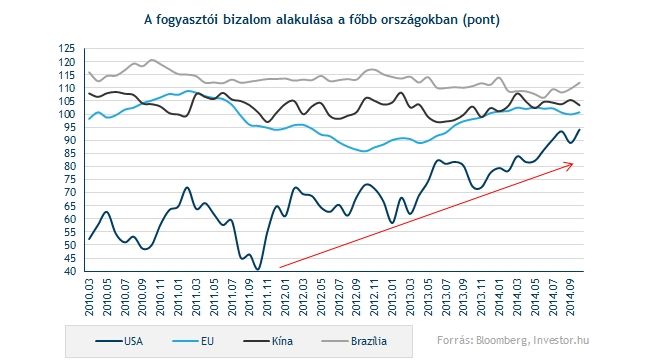

Az amerikai lakosság fogyasztói bizalma közben egyre erősebb, a 2011-es mélypontokhoz képest látványos javulást mutatott be az utóbbi 3 évben, ami a költekezés növelésén keresztül egyértelműen kedvező a Whirlpool számára. Az elmúlt 20 évhez képest ráadásul még nincs is extrém magasan a mutató értéke, vagyis jó eséllyel további növekedés várható a jelenlegi folyamatok alapján. Közben azért az eurózóna lakosságának fogyasztói bizalma sem alacsony, a térség pedig lassan kimászhat a gödörből, aminek függvényében az Indesit felvásárlása például igen jó lehetőségeket tartogathat a Whirlpool számára is a térségben.

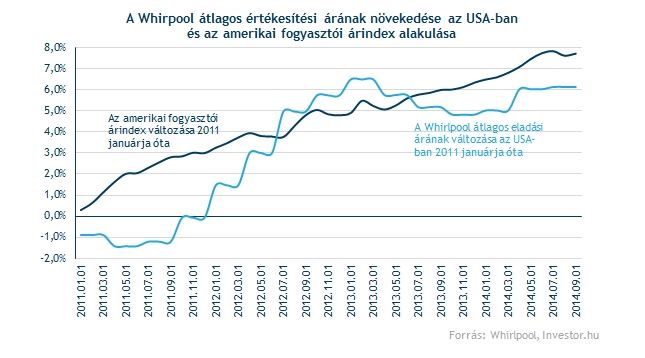

Az amerikai gazdaság jó teljesítménye mellett az infláció várható növekedése is segítheti a Whirlpoolt, mivel így úgy növelheti árbevételét, hogy a versenytársakhoz képest relatív értelemben nem is emel árat. Az elmúlt 3 évben összesen 7,7 százalékos volt az infláció az USA-ban, míg a Whirlpool átlagos eladási árai 6,2 százalékkal emelkedtek. Azt persze azért hozzá kell tenni, hogy egy esetleges bérinfláció azért a költségoldalon már negatív hatást jelentene, ezzel pedig a következő években könnyen lehet, hogy majd számolni kell.

Az infláció ezzel együtt 1 milliárd dollárral növelheti a Whirlpool árbevételét a következő 3 évben, ha a következő 3 évben éves átlagos 3 százalékos lesz az infláció, ami azért nem számít eltúlzott feltételezésnek. Az elemzők által várt 5 milliárd dolláros növekedés 20 százaléka ezzel máris "biztosítva” lenne. Ha a felvásárlások alapján a visszatekintő számokból látott 4 milliárd dollárt is ideszámítjuk, akkor látható, az elemzői konszenzus által várt növekedés a következő 3 évben szinte teljesen biztosított, és minimális organikus bővüléssel számol a konszenzus még egy ilyen kedvező makrokörnyezet mellett is.

"Váratlan fordulat” –besegíthet az olaj is

Drámai zuhanást mutat az olaj árfolyama az elmúlt hónapokban, a WTI nyersolaj június közepén még 108 dollár közelében is járt, december elejére pedig 63 dollár közelébe zuhant vissza. A 40 százalékos olajáresés értelemszerűen a reálgazdaságra nézve is számos hatással bírhat, annál is inkább, mert úgy tűnik, hogy a 100 dollár közeli olajáraktól tartósan el kell búcsúzni, és a piaci és lakossági szereplők is erre rendezkedhetnek be a döntéseik kapcsán.

Főleg a társadalom széles rétegei járhatnak jól az olajár csökkentéssel, ami egyrészt a benzinárak esésén keresztül közvetlenül hagy több pénzt a fogyasztók zsebében, másrészt pedig közvetetten, a szállítási költségek csökkenése miatt jelentkező áresés végett. Bár az ebből jelentkező többlet megtakarítást nehéz számszerűsíteni, feltehetően igen jelentős része áramlik majd vissza más termékek fogyasztásába, annál is inkább, mivel az általános, lakosság szempontjából alig befolyásolható kiadások jelentős csökkenése növelheti a fogyasztói biztonságérzetet, így például a háztartási gépek vásárlása, vagy éppen a régiek pótlása is megengedhetőbb lehet egy családi költségvetésben.

A kiskereskedelmi vállalatok számára költségoldalon is pozitív lehet a hatás, miután az előállítási költségek az alacsonyabb logisztikai kiadások miatt csökkenhetnek. Ez a bruttó és operatív eredményhányadra nézve így duplán pozitív lehet, és a Whirlpool esetében látott operatív marginok tovább emelkedhetnek a jelenlegi 6,5 százalékról.

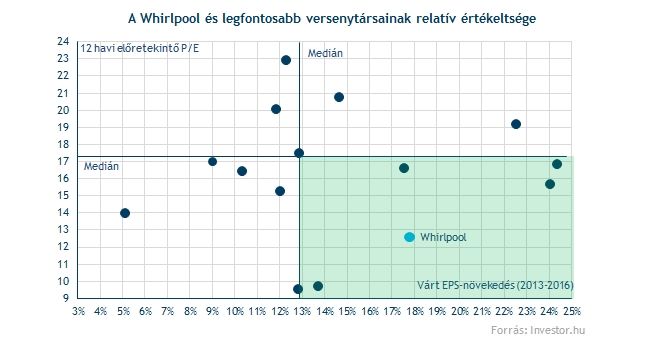

Olcsó cég, nem olcsó szektor

A pozitívumok ezzel együtt látszólag kezdenek beárazódni a kiskereskedelmi, és háztartási berendezéseket gyártó vállalatok árfolyamaiba, a szektor 12 havi előretekintő P/E rátájának átlaga és mediánja 17,3-17,7 közelében áll. Ez nem számít olcsónak a piac 16,3-as P/E rátája mellett, így célszerűbb lehet inkább az alulértékeltnek tűnő cégeket, így például a Whirlpoolt is figyelni.

A Whirlpool 12 havi előretekintő P/E rátája ugyanis jóval a szektor átlaga, és az S&P 500 mutatója alatt helyezkedik el, a következő 12 hónapra várt nyereségnek csak 13-szorosát kell most fizetni a részvényért. Bár extrém olcsónak azért ez sem nevezhető, az elemzők 18 százalékos éves átlagos EPS-növekedést várnak, ami azért már igen vonzóvá teszi a cég részvényét.

A részvénnyel szembeni elemzői hangulat nem számít igazán pesszimistának, ami azért sok esetben megalapozhat egy látványos felértékelődést az adott részvény esetében. Bár a vételi ajánlások száma 60 százalékra csökkent vissza, azért ez nem nevezhető a 2009 elején és 2011 végén látott helyzetnek, amikor látványosan megugrott a pesszimizmus. Ezzel együtt azért az iparági kilátások kapcsán nem is feltétlenül lenne reális, hogy látványosan utálják a papírt, mivel az már feltehetően jóval nagyobb strukturális problémákra engedne következtetni.

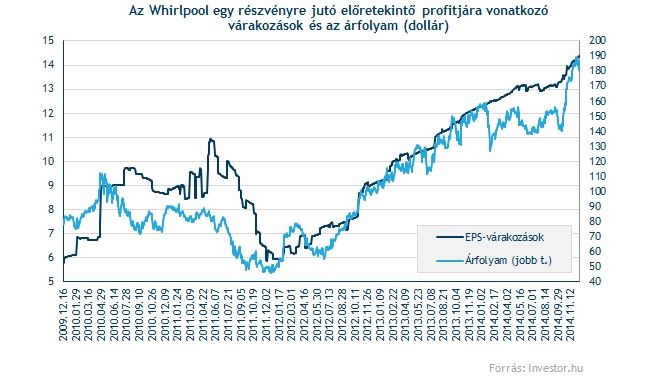

Az elemzői EPS-várakozások árfolyammal együtt történő emelkedése jól működő vállalatról árulkodik, a felvásárlások és jó makrokörnyezet miatt pedig tovább is emelkedhetnek majd a várakozások. Ez inkább megerősíthet bennünket abban, hogy a Whirlpool értékeltségében jöhet még látványos felértékelődés, főleg ha az Indesittel, és a Hefei Sanyoval kapcsolatos akvizíciók jól sülnek majd el. A kínai és európai gazdasággal kapcsolatos várakozások alapján támogató környezet lehet majd a Whirlpool számára.

Azért a kockázatokról se feledkezzünk el

A Whirlpool esetében természetesen azért kockázatokkal is kell számolni, például az erősödő amerikai dollárral, ami azért az exportbevételeket jelentősen csökkentheti. A Fed monetáris szigorításai így nem csak a tőkepiaci instrumentumok (például a Whirlpool részvénye) szempontjából lehetnek negatívak, de az operációt is negatívan érinthetik, feltételezve, hogy nem fedezik teljesen a devizakockázatot.

Az európai és kínai terjeszkedés pedig még közel sem biztos, hogy sikeres lesz, mivel az Indesit, vagy éppen a Hefei Sanyo integrálása még nem történt meg. A december 17-én esedékes elemzői napon a hírek szerint konkrét tervek is napvilágot láthatnak, ez pedig azért némi bizonytalanságot okoz még.

A nyersanyagpiacok változékonysága szintén kockázatot rejt magában, miután a beszerzési költségek azért nagyban függenek ennek alakulásától. Bár a nyersanyagpiaci szuperciklus látszólag véget ért, egy rövidebb távú korrekció esélye mindig fennáll, ami negatívan befolyásolhatja a Whirlpool nyereségességét is.

Túlvették a részvényt - figyeljük a korrekciót

Nem fest jól a technikai kép sem, ami rövid távon meglehetősen nagy túlvettséget mutat. Az RSI indikátor a 70-es szintet készül letörni, ami eladási jelzésnek számít, míg az MACD is hamarosan határozott eladási jelzést adhat.

Az elmúlt hetekben látott féktelen menetelés után ez nem számít meglepetésnek, a Whirlpool 140 dollár közeléből 190 dollárig jutott október közepe óta, és az emelkedő háromszögből így annak magasságával megegyező kitörést produkált. Ez alapján szintén egy időre elfogyhat a levegő a papír körül, és nagy az esélye egy kisebb korrekciónak.

A kitörés nagyságából számított Fibonacci szintek alapján 170 dollárig könnyedén visszakorrigálhat a papír, ahol a 38,2 százalékos Fibonacci szint található, illetve az 50 napos mozgóátlag is a következő pár napban könnyedén emelkedhet eddig. Ezen a szinten már az indikátorok is kedvezőbben festenének egy esetleges jó technikai képhez, a korrekció esélye miatt pedig így érdemes lehet ezt megvárni.

A heti grafikon alapján szintén látható a túlvettség, ami alapján érdemes lehet az óvatosság. Hosszabb távon ugyanakkor akár a 213 dollár körüli szint is elérhető lehet a Fibonacci-számok alapján, ami a 2009-es mélypont és a 2005, illetve 2010-es csúcsok közötti távolság újbóli megtételét jelentené. Ehhez persze még a 190 dollárnál lévő szintet is markánsan át kellene törni, ám egy kis pihenő után, a fundamentális képet látva ez egyáltalán nem tűnik lehetetlen feladatnak. A kis pihenő esélye viszont igen nagy.

Összességében tehát igen impozáns fundamentális kép látható a Whirlpool esetében, a makrokörnyezet várható javulása segítheti a szektort, az alulértékelt Whirlpool pedig a felvásárlások kapcsán ebből jelentősen profitálhat, és az árfolyam is folytathatja menetelését. A rövid távú technikai kép ugyanakkor jókora esélyt ad most egy kisebb korrekciónak, amit érdemes lehet megvárni. Ha kedvezően fest majd a grafikon, akkor újabb elemzéssel jelentkezünk ügyfeleink számára.