Most figyelj a Magyar Telekomra

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Orbán Viktor péntek reggeli szavai szerint az eddig ismert formájában nem vezethető be az internetadó, márpedig a Magyar Telekom elmúlt napokban látott árfolyamcsökkenésével ezt már csaknem teljes egészében beárazta a piac. Orbán a Kossuth Rádióban azt mondta, hogy az adótörvényeket most teljesen vissza kell vonni, majd januárban konzultációt kell a témával kapcsolatban lebonyolítani. Ezek alapján tehát az internetadó bevezetése egy időre lekerülhet a napirendről.

Mindezek miatt a KBC elemzői szerint a jelenlegi szinteken ismét vonzó befektetési célpontnak számít a Magyar Telekom, amit részben a részvény alulárazottságára, illetve az egyelőre kisebb figyelmet kapó felvásárlási sztorira alapoznak. Legutóbb tavaly december 6-án fogalmaztak meg kereskedési ötletet a részvényre, amin mintegy 17 százalékos hozamra akár az Investor Trader ügyfelei is szert tehettek.

Kedvezőre fordult a technikai kép is

A pénteki árfolyam emelkedéssel együtt technikailag is mutatkoznak kedvező jelek a Telekom piacán. Az RSI a túladott szintekről fordul felfele, az MACD indikátor hamarosan vételt jelezhet, ráadásul a korábbi emelkedő trendjébe is visszakapaszkodott a papír a 200 napos mozgóátlag fölé. A közelben 350 forintnál ellenállásba ütközhet az emelkedés, ráadásul nem sokkal feljebb, 360 forintnál az 50 napos mozgóátlag is akadályt gördít a részvény elé.

A heti grafikonon viszont kifejezetten kedvező kép tárul elénk. Az emelkedő trend a pénteki emelkedéssel nem sérült, miközben a legközelebbi markánsabb ellenállás a korábbi 385 forintos csúcsoknál található. Fontos kiemelni, hogy az 50 hetes mozgóátlag is nagyon szépen fordította felfele az árfolyamot. Az egyetlen kedvezőtlen jelzés az MACD indikátor nemrég adott eladási jelzése.

Ha tetszett az elemzés, és a jövőben szeretne a Magyar Telekoméhoz hasonló ötleteket kapni, akkor érdemes Investor Trader számlát nyitnia. Ezt néhány kattintással itt meg is teheti.

Mennyit árazhattak be az internetadóból?

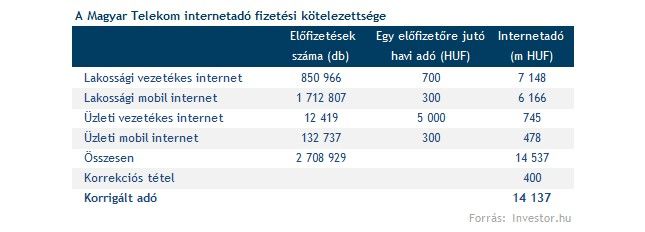

A KBC szakértőinek legfrissebb számításai szerint éves szinten 14,1 milliárd forint terhet jelenthetett volna a Magyar Telekomnak az internetadó, ha azt az eredeti elképzelések szerint vezették volna be (erről részletesebben itt olvashat).

A KBC kalkulációi szerint rossz esetben egy részvényre vetítve ez mintegy 53 forinttal ronthatta volna a Magyar Telekom fair értékét, az elmúlt napok árfolyam csökkenésével egyébként ezt nagyjából be is árazta a piac. A számítás a vállalat 3,9-es EV/EBITDA mutatójára, illetve az évenként részvényenként fizetendő 13,6 forintos összegre alapozható.

Orbán Viktor péntek reggeli szavai szerint azonban ebben a formájában nem vezetik az internetadót, januárban egy konzultációt tartanának a témával kapcsolatban. Mivel lekerült a napirendről az új teher kérdése, a Magyar Telekom árfolyama is emelkedésbe kezdhet (hiszen abba mostanra már csaknem egészében beépült a kalkulációink szerinti 53 forintos mínusz).

Az internetadótól függ a 2016-os osztalék?

A jövő évi osztalékot már egyébként sem befolyásolná az internetadó, hiszen a társaság még a tervezett adó bejelentése előtt közölte, hogy várhatóan 2015-ben is elmarad az osztalékfizetés. Ráadásul a kifizetés elmaradása nem is okozott nagyobb riadalmat a piacon, ami annak tudható be, hogy a szereplők már jóval korábban számoltak ezzel az eshetőséggel.

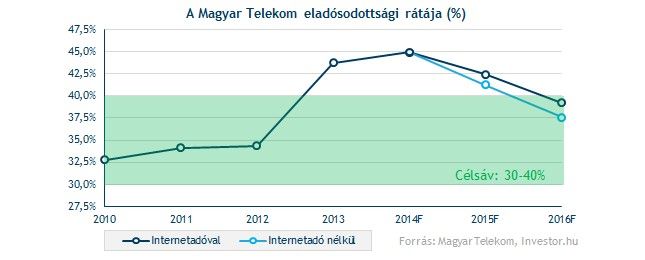

A 2016-os, de akár még az azt követő évek osztalékára viszont komoly veszélyt jelenthet ha idővel mégis bevezetik az internetadót az eddig megismert formájában. A KBC várakozásai szerint a nemrég lezajlott frekvenciatender kiadásai miatt 45 százalékra emelkedhet az osztalékfizetés alapköveként kezelt nettó eladósodottsági ráta, ami csak nagyon lassan csökkenne vissza abba a 30-40 százalékos sávba. Ezt pedig ugyebár a menedzsment az osztalékfizetés előfeltételének tart.

A kalkuláció szerint legfeljebb 10 forintos osztalékfizetésre lehet képes a Magyar Telekom 2016-ban, amennyiben jövőre bevezetésre kerülne az internetadó. Igaz, a nettó eladósodottsági ráta ebben az esetben is éppen hogy csak beleesne a kívánt tartományba a maga 39,2 százalékos értékével. A kifizetések fenntarthatóságát is figyelembe véve így könnyen lehet, hogy 2016-ban is elmarad az osztalék.

Az internetadó nélkül viszont (amire most nagyobb valószínűség mutatkozik) egy nagyobb osztalékfizetés is beleférhet. A konzervatív feltételezés szerint egy 30 forintos osztalék esetén 37,6 százalékra süllyedne az eladósodottsági ráta, miközben a részvény előretekintő osztalékhozama kellően szép, 10 százalék körüli szintre kapaszkodna vissza. Ez egyébként 6 százalékpontos prémiumot jelent a jelenlegi tízéves állampapírpiaci hozamhoz képest, ami még úgy is kecsegtető, hogy arra több mint egy évet még várnunk kell.

Van ráadásul arra esély, hogy tovább csökken a tízéves hozam Magyarországon, köszönhetően a továbbra is laza fejlett piaci monetáris környezetnek. Ez mindenképp pozitívan hathat egy osztalék alapon árazott részvény piacán, pláne ha reális közelségbe kerül a 2016-os osztalékfizetés.

Nem tűnt még el azért a felvásárlási sztori

Az elemzés szerint továbbra is él a Magyar Telekom felvásárlási sztorija. A lépés egyrészt nagyban illeszkedne a német anyacég régiós terjeszkedési politikájába, másrészt ahogyan azt korábban is írtuk, igen jó áron juthatna hozzá a kisebbségi csomaghoz, ha a közeljövőben nyélbe ütné az üzletet.

Mivel a T-Mobile US értékesítése egyelőre parkoló pályára került, és az internetadót is meglebegtették Magyarországon, a kivásárlási sztori fénye valamelyest megkophatott az elmúlt napokban. Nem szabad azonban elfelejteni, hogy az internetadót akár el is kaszálhatják a legfrissebb hírek szerint, miközben arról is egyre élénkebben pletykálnak, hogy a Deutsche Telekom a legnagyobb brit mobilszolgáltatóban, azaz az EE-ben meglevő 50 százalékos részesedésétől is megválhat.

Még ha jelenleg alacsonyabb a felvásárlási forgatókönyv megvalósulásának esélye, 30 százalékos felértékelődéssel kecsegtet ez a lehetőség. Jelenleg minimum 420 forintos részvényenkénti ajánlattal kellene előállnia a Deutsche Telekomnak a hazai szabályozás szerint. Számításaink szerint az elkövetkezendő években ennél magasabb lehet ez az összeg, így a DT számára most lehet olcsóbb a csomag megvétele.

Lehet még kakaó a Telekomban

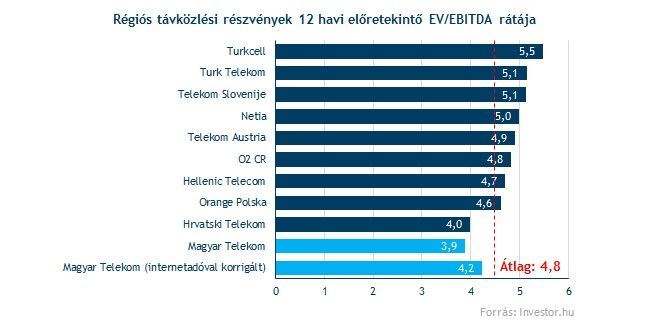

Mintegy 20 százalékos növekedési potenciállal kecsegtet a Magyar Telekom részvénye, ha azon régiós távközlési cégek értékeltségéből indulunk ki, melyek szintén eredménycsökkenéssel néznek szembe. Jelenleg a hazai telekompapír 3,9-szeres 2015-ös EV/EBITDA mutatón forog, míg a szektortársak átlagosan 4,6-szoros értéken cserélnek gazdát. Utóbbival kalkulálva a Magyar Telekom részvénye 392 forintot is megérhet.

Jelenleg igen pesszimista véleménnyel vannak az elemzők a Magyar Telekomról, a 335 forintos konszenzus célár mellett ugyanis a szakértők fele eladásra ajánlja a telekompapírt. Ugyanakkor korábban hasonló esetekben volt már arra példa, hogy az árfolyam nagyobb emelkedést mutasson be.

Ne feledkezzünk meg a kockázatokról sem!

Új versenytárssal nézhet szembe a közeljövőben a Magyar Telekom, miután a Digi nemrégiben sikeresen zárta a frekvenciatendert. Habár ennek hatásait egyelőre még nehéz számszerűsíteni, hiszen a kábelszolgáltató még nem állt elő terveivel, mindenképp érdemes kiemelni, hogy az új belépővel fokozódhat a verseny, ami mindhárom inkumbens pozícióit ronthatja. Figyelmeztető jelzés lehet, hogy Romániában néhány év alatt mintegy 5 százalékos piaci részesedésre tett szert a Digi agresszív árazási politikája révén.

Továbbra is kérdéses, hogy mi lesz az energiaszolgáltatási tevékenység sorsa. Habár a szolgáltatás már jóideje veszteséget termel, ügyfélmegtartó hatásán keresztül azért pozitív hozadéka is van. Jelenleg az új állami közműszolgáltató létrehozása hordozhat kockázatot. Amennyiben a társaság kivonulna az energia kiskereskedelemből (részben, vagy teljes egészében), úgy ennek hatásai az az árbevétel mellett az ügyfél lemorzsolódáson is megmutatkoznának.

Nem szabad azt sem elfelejteni, hogy november 6-án, csütörtökön hajnalban érkezik majd a Magyar Telekom harmadik negyedéves gyorsjelentése, amit mindenképp egyfajta kockázati tényezőként kell kezelni a kereskedési ötletünk tekintetében.

A Magyar Telekom az Investor.hu-t is kiadó Origo Zrt. százszázalékos tulajdonosa.