Beindulhat a PannErgy

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Több biztató hír is érkezett a PannErgy felől az elmúlt hónapokban:

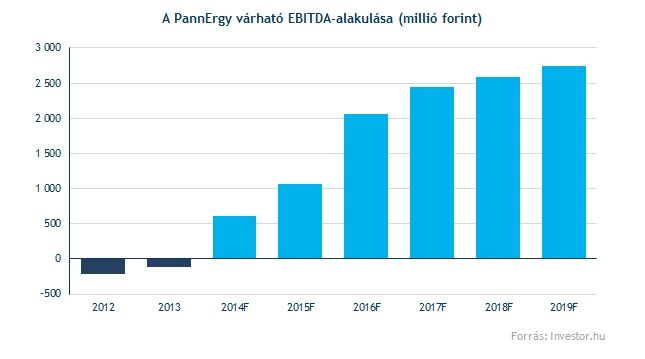

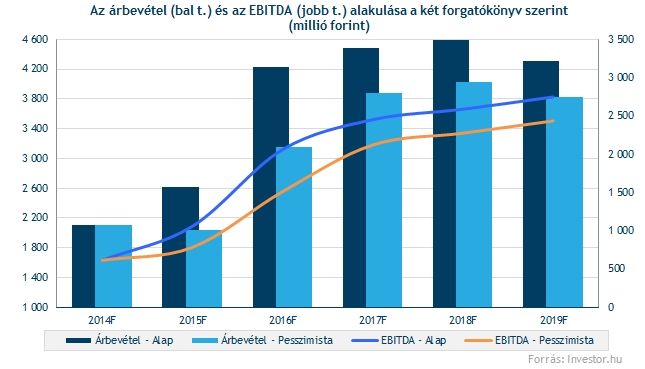

Idén nagyobb fokozatba kapcsol a cég eredménytermelése is, számításaink szerint 615 millió forintos EBITDA válhat elérhetővé. 2018-ra pedig már 2,5 milliárd forint feletti EBITDA-val kalkulálunk a miskolci mellett a győri és kistokaji projektek beérésének köszönhetően. A vállalat eközben már a 2015-ös évet is pluszba lendülő nettó profittal zárhatja.

Konzervatív feltételezéseink alapján 400 forint a részvény reális értéke, ami nagyjából 20 százalékkal múlja felül a jelenlegi tőzsdei árfolyamot. Számításaink kizárólag a már meglévő, illetve beruházási szakaszban levő projekteket tartalmazzák (kiegészülve a kistokajival), azt feltételezve, hogy a vállalat az előzetes jelzéseinek megfelelő időzítéssel adja át a készülő kutakat.

A központi rezsicsökkentések viszont a PannErgyt is érzékenyen érintik, ráadásul újabb lépések a jövőre vonatkozóan is fontos kockázatnak tekinthetők. További 10 százalékos lakossági és 5 százalékos ipari távhőár csökkentést és a győri projekt csúszását feltételezve, vagyis pesszimistább forgatókönyv mellett 285 forintra csökkenhet a részvények reális értéke.

Az eddig komoly kockázatként számontartott finanszírozási kockázat nagyot enyhült a héten, ugyanis a győri projektre egy nagyjából 5,5 milliárd forintos hitelkeretre írtak alá megállapodást az Eximbankkal. Így a rövidtávon jelentős külső forrásigény nagy része biztosítottnak látszik. A finanszírozást tekintve még a Kistokaji üvegház felépítéséhez szükséges hitelösszeg marad kockázatként, de az utóbbi idők kedvező híreit látva nem lennénk meglepve, ha ezt is tudná biztosítani majd a cég..

Technikailag nem túl meggyőző a részvény grafikonja, igaz az árfolyamot alulról a 280 forintos, illetve a 300 forintos szinteknél is igen erős támaszok védik a lemorzsolódástól. Összességében azonban sávos mozgást láthatunk a PannErgy piacán a 300-350 forintos szintek között. Azt viszont nem szabad elfelejteni, hogy a technikai alapú következtetésekkel óvatosan kell bánni a részvény illikviditása miatt.

Hol áll most a PannErgy?

A PannErgy a magyar megújuló energiaipar egyik meghatározó szereplője, a cég geotermikus energiát szolgáltat a lakosság, illetve ipari fogyasztók számára. A társaság jelenlegi legnagyobb projektje Miskolcon található, ahol geotermikus energiával látja el az Avas lakótelepet, illetve idén ősztől a belvárosi és az egyetemvárosi hőkörzetet is. Emellett még két kisebb projektet üzemeltet a vállalat Szentlőrincen és Berekfürdőn.

Győrben is terjeszkednek, a város környékén már megkezdődött a geotermikus kút fúrása, a projekt átadása pedig a cég várakozása szerint 2015 őszére eshet. Ezzel együtt Kistokajban a miskolci hő másodlagos felhasználására hivatott üvegház felépítésébe vág bele a társaság, vagyis rövid távon a két projekt miatt összességében 14,5-15 milliárd forintos beruházási igény jelentkezik.

Ennek harmada biztosítva a 4,8 milliárd forintos elnyert támogatásokkal, míg az Eximbankos hitelmegállapodás 5,5 milliárdos összege ehhez jön hozzá. A maradék részt saját erőből pótolja majd a társaság, illetve azért még szüksége lesz az üvegház építéséhez is egy jelentősebb összegre (nagyjából 2 milliárd forint körül).

Mivel a PannErgy projektjeinek finanszírozása nagyban függ az EU-s támogatások elnyerésétől és kifizetésétől, ezért nem szabad elfeledkezni az ehhez kapcsolódó kockázatokról sem, amire az elmúlt időszakban több híradás is figyelmeztetett Magyarország nyugati kapcsolatainak elhidegülése kapcsán. Bár valószínűleg az elnyert támogatások kifizetésével kapcsolatban már kevésbé áll fent a visszatartás kockázata, a későbbi terjeszkedést mindenképp megakaszthatná, ha az ország uniós forrásokhoz való hozzájutása csorbulna.

A cég első körben a már elkezdett projekteket szeretné befejezni, újabb geotermikus erőművek létesítésére csak ezt követően kerülhet sor. Addig a Gödöllőn megkezdett munkálatok is szünetelnek. A jövőben pedig a PannErgy a nagyobb potenciállal bíró, Miskolc-Győr méretű projektek irányába szeretne elmozdulni.

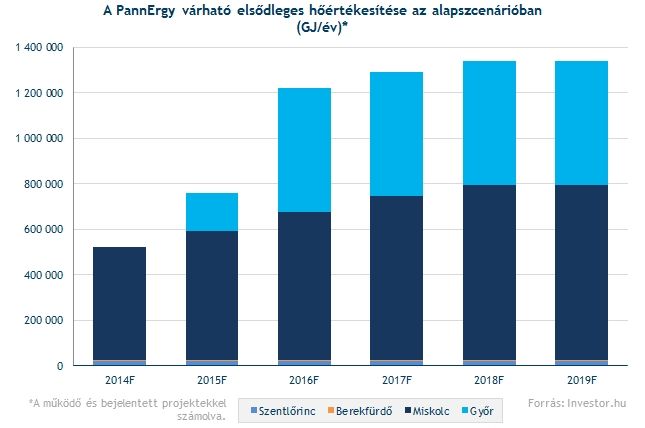

Várakozásaink szerint idén összesen közel 520 ezer GJ hőmennyiséget értékesíthet a PannErgy, de a folyamatban lévő beruházásokkal ötéves időtávon akár az 1,4 millió GJ éves mennyiség is elérhetővé válhat. Fontos jelezni, hogy a fentieken túl újabb projektek lehetőségével egyelőre nem számolunk (még Gödöllővel sem), ami meglehetősen konzervatív megközelítést takar.

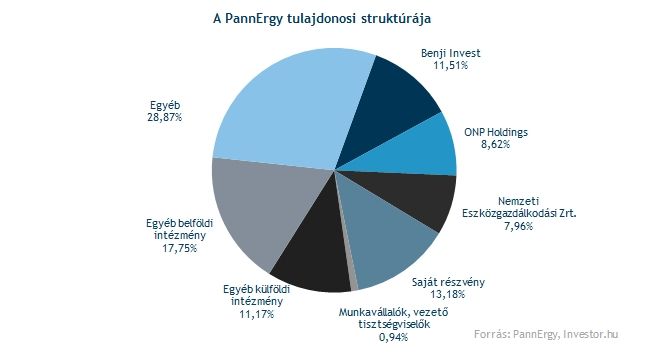

A PannErgy vezetősége is ösztönözve van a minél jobb eredmények elérésére, ugyanis tavaly léptettek életbe egy új részvényopciós programot. Ennek keretében minimum 320, maximum 350 forintos opciós áron vásárolhatnak PannErgy részvényeket az Igazgatótanács tagjai akkor, ha a részvényárfolyam 20, 40, vagy 60 százalékkal haladja meg az opciós árat. Ekkor maximum 900, 900 és 700 ezer darab (összesen 2,5 millió darab, 12 százaléknyi) részvény lehívására nyílik lehetőség a három szcenárióban, ennek érdekében tartja fenn a vállalat a 2,77 millió darabos (13 százaléknyi) saját részvény állományt.

A tavaly év eleji hatalmas likvidálási hullám megismétlődésére nem számítunk a PannErgy piacán (aminek eredményeként az 550 forint feletti szintekről egészen 285 forintig esett vissza az árfolyam két hónap leforgása alatt). A Lazarus kényszerértékesítéseit követően az Albrecht Ottó nevéhez köthető ONP Holdings vásárolt jelentős (8,62 százalékos) részesedést a vállalatban, mely cég már korábban is tulajdonos volt a PannErgy geotermikus leányában. A magánnyugdíjpénztári átalakítás óta az államnak is van egy közel 8 százalékos részesedése a cégben, míg a Benji Invest már jó ideje része a tulajdonosi struktúrának.

A PannErgy részvénye meglehetősen illikvidnek számít, 2012. januárja és 2014. novembere között 14,1 millió forintos volt a napi átlagforgalom (úgy, hogy a kényszerlikvidálás miatti felfordulás jelentősen növelte a forgalmat). Ez a méret egy intézményi szereplőnek mindenképp kicsinek tűnik, de jól láthatjuk, hogy a hazai kispapírok között a PannErgy még így is előkelő helyet foglal el a forgalmassága alapján.

Miskolc beindult, de…

Miskolcon a cég már tavaly elkezdte a hőenergia szolgáltatást, bár csak lényegesen később, mint azt eredetileg tervezték. Idén szeptemberben átadták a projekt második fázisát is, ezzel pedig két-három éves időtávon a vállalat elérhetőnek tartja az évi 780-800 ezer gigajoule elsődleges hőenergia eladását. Mi óvatosságból konzervatívabban kalkulálunk, 2018-ra tartjuk elérhetőnek a cég által jelzett sáv alsó határát.

A miskolci projekt első fázisa (Avas városrész) nagyjából évi 500 ezer GJ értékesített energiát hasít ki majd ebből, amit az idén átadott, egyetemi városrészt és a belvárost kiszolgáló szakasz plusz hője (kb. 280 ezer GJ) egészít ki. Ráadásul a vállalatnak sikerült Miskolcon is megállapodnia egy ipari fogyasztóval (a Takata Kft.-vel) a hőértékesítésről. Miskolc fontosságát jól jelzi, hogy az innen származó bevétel a társaság teljes árbevételének nagyjából 68 százalékát teheti ki idén.

Éppen emiatt komoly negatívum, hogy októbertől drasztikusan csökkent Miskolcon a lakossági szolgáltatásban a hatósági értékesítői hődíj: a tavalyi 3100 forint helyett csak 2450 forint/GJ-ban határozták meg az árat, ami a geotermikus erőművek számára is jelentős, nagyjából 365 millió forintos (nagyjából 10 százaléknyi) bevételkiesést jelent a 2015-ös évre becsült értékesítés mellett.

Bár a rezsicsökkentések a jövőre nézve is komoly kockázatot hordoznak, a PannErgy számára ez egyben lehetőségeket is felkínálhat. A helyi versenytársak ugyanis jellemzően a drágább földgáz felhasználásával állítanak elő hőt, ami a hőárak esésével egyre nagyobb veszteségbe sodorja őket. Ez pedig a PannErgy számára lehetőségeket teremt, hogy minél nagyobb kapacitáskihasználtság mellett értékesítse a geotermikus hőt.

A miskolci projekt utófinanszírozása idén lezárul, amit a nemrég bejelentett Sberbank hitellel tudnak megvalósítani. Ezt egyébként az NHP keretén belül kapta a cég, ami a későbbiekben is lehetőséget teremthet még finanszírozás biztosítására. A projekt összköltsége nagyjából 8,5-9 milliárd forint körül alakulhatott, ami a helyi hővezeték kiépítése miatt magasabb, mint az eredeti tervekben szereplő nagyjából 7,5 milliárdos összeg. Az utólag befolyt vissza nem térítendő támogatásoknak és a hitelmegállapodásoknak köszönhetően Miskolcon megvalósult a tervekben kitűzött 40-30-30 százalékos hitel-támogatás-saját tőke finanszírozási arány.

Kistokajban tervezik a másodlagos hőfelhasználást

Az egyszer már felhasznált miskolci hőt a társaság képes újrahasznosítani, aminek érdekében egy friss projektet indítanak. Kistokajban 2015 végén 5,5-6 milliárd forintból egy 10 hektáros területű üvegházat építenek, ami ezt az ún. másodlagos hőt használja fel mezőgazdasági termelés céljából. Itt nagyjából 100-200 ezer GJ éves értékesítést tart reálisnak a vállalat, viszont fontos, hogy kalkulációink szerint ezt a hőt már csak nagyjából az elsődleges hőár feléért tudják eladni.

A kistokaji projekthez kapcsolódóan a finanszírozási és a későbbi működtetéssel kapcsolatos kockázatok is jelentősek. A beruházáshoz szükséges hitelek egyelőre nem állnak rendelkezésre, az üvegház építése és működtetése pedig nem vág a PannErgy profiljába. Ráadásul egyelőre azt sem lehet látni, hogy sikerül-e majd termelőket csábítania a cégnek az üvegházba.

Könnyen lehet, hogy az első években a projekt nettó profit soron minimális veszteséget fog termelni a vállalatnak még úgy is, hogy az EBITDA hozzájárulás 100 millió forint feletti lehet. A PannErgy, és így a részvényesek számára akkor hajthat igazán hasznot az üvegház, ha azt évekkel később értékesíteni tudja a vállalat, de hővel azt követően is ugyanúgy ellátja a termelőket. A kvázi ingatlanfejlesztési logika mindazonáltal némiképp túlmutat a PannErgy főtevékenységként vállalt geotermikus profilján, ráadásul ha nem tud belőle kiszállni, úgy egy tartósan veszteséges egység maradhat a vállalat nyakán.

Iparági berkekből származó információink szerint viszont egyáltalán nincs szó arról, hogy az üvegházak eladhatatlanok lennének (persze a részleteken sok múlik), és a PannErgy jelzett 5,5-6 milliárd forintos beruházási költései sem tűnnek elrugaszkodottnak más, hasonló méretű és szerkezetű projektekhez képest.

Kistokajban egy másik hőszállítási projekt is tervben van, ami a miskolci fűtési rendszerből visszaérkező hőenergiát hasznosítja tovább lakossági felhasználásra. A társaság elmondása szerint ez legalább 100 ezer GJ éves mennyiséget jelenthet 2015 őszi indulással, amit a Miskolcon érvényben lévő távhőáron értékesíthetnek. A projektet a Geo-Wendung Zrt. valósítja meg, míg a PannErgy részéről többlet beruházási igény az elmondások alapján nem jelentkezik.

Célkeresztben Győr

Győrben júniusban kezdődött meg az első geotermikus kút fúrása a korábbi, Audival kötött hőszállítási szerződés kíséretében. Éves 367 200 GJ energiát szállít majd a PannErgy az országos viszonylatban is fontosnak számító ipari fogyasztónak (2015 őszi indulással), ami igen jelentős előrelépést jelent a cég életében. Ez a partnerség várakozásaink szerint sok kaput nyithat majd meg a PannErgy előtt a további ügyfélszerzés, vagy akár a finanszírozási források elérhetősége terén is.

A győri kút vízhozama és hőmérséklete ráadásul várt felett alakult, közelíti az erős miskolci számokat. Ez arra enged következtetni, hogy a korábban vártnál nagyobb lehet a győri projekt kapacitása/potenciálja (bár ennek kijelentéséhez a többi fúrásnak is jól kellene alakulnia), amit a Győr-Szol Zrt.-vel kötött, lakossági távhőszolgáltatásra vonatkozó szerződés is megerősít.

A Győr-Szol megállapodás további 180 ezer GJ hőeladásról szól, amivel összesen közel 550 ezer GJ-ra emelkedhet az éves szinten Győrben eladott hő mennyisége. A korábban várt 340-400 ezerrel szemben ez jelentős plusznak számít úgy, hogy lényegi többlet beruházási igény egyelőre nem merül fel, köszönhetően az erős teszteredményeknek.

A győri projektnél előrejelzésünkben a 2014/15-ös fűtési időszakra kihirdetett 3600 forintos távhőárral számolunk a lakossági ügyfelekre vonatkozóan. Az Audi (ipari fogyasztó) esetében a gázárhoz, mint alternatívához képest alkalmazunk 15 százalékos diszkontot a feltételezett távhőár kapcsán.

8,5-9 milliárd forintos beruházási költséggel számol a cég a győri projekt kapcsán, amire már elnyertek két milliárd forint vissza nem térítendő támogatást. Az Eximbankos hitelkerettel pedig úgy tűnik a külső forrásigény is biztosított. A saját erő részt pedig a már működő miskolci projekt eredménytermelése adhatja.

Mi adhat lökést az árfolyamnak?

Számításaink szerint idén nagyot javulhatnak a PannErgy eredményszámai a miskolci projektnek köszönhetően. EBITDA-szinten már idén jelentősebb, 600 millió forint feletti eredményt várunk a vállalattól, hosszabb távon pedig Győr és Kistokaj bekapcsolódásával a 2,5 milliárd forintot is meghaladhatja az eredmény ezen a soron. A 2015-ös év lehet az első olyan, amikor már nettó profit soron is nyereséges a vállalat.

400 forintos reális érték adódik a részvényre alapforgatókönyvünk szerint, egy folyamatosan emelkedő eredménypályát feltételezve. Kizárólag a már megkezdett projektekkel számoltunk, a kistokaji és miskolci egyetemvárosi hőértékesítés tekintetében pedig a menedzsment jelzésénél konzervatívabban, lassabb felfutással kalkuláltunk. A cég kis mérete, illetve az ebből fakadó számos kockázati tényező miatt 15 százalékos likviditási diszkontot alkalmaztunk a reális érték kalkulációjánál.

Amennyiben viszont több fronton is pesszimistább várakozásokkal élünk a jövőre vonatkozóan, a részvények reális árfolyama ennél lényegesen alacsonyabb, 285 forintos értéket ad. Ebben az esetben úgy számolunk, hogy a győri projekt átadására csak 2016. márciusban kerül sor, és Miskolcon a második fázis és a kistokaji üvegházprojekt és lakossági értékesítés is a jelzéseknél lassabban fut fel, és nem is éri el a teljes kapacitást. A pesszimista forgatókönyvünkben a lakossági projekteknél további 10 százalékos árcsökkentéssel, az ipari fogyasztók esetében pedig 5 százalékossal kalkulálunk, itt is megtartva a 15 százalékos likviditási diszkontot.

Az olajár esése közvetett módon kockázatot jelenthet a távhőárak alakulására nézve is, mindenesetre úgy gondoljuk, hogy a pesszimista forgatókönyvben alkalmazott feltételezés még ennek fényében is egy kellően pesszimista szcenáriót takar. Az ipari fogyasztókkal kötött ármegállapodások ugyanis nem függvényei az olajárnak, ráadásul a gázárakhoz képest már az alapforgatókönyvünk is tartalmaz egy 15 százalékos puffert. Emellett a lakossági távhőár meghatározása központilag szabályozott, vagyis a gázárak esetleges csökkenése a kormány döntésétől függően épülhet majd be a távhőárakba. Mivel a rezsicsökkentések már jelenleg is szorongatják a gázzal fűtő erőműveket, egyáltalán nem biztos (persze nem is kizárható), hogy a kormány újabb jelentős terheket rak majd a szolgáltatók és termelők vállára.

Elsősorban az elmúlt időszakban érkező biztató hírekre, valamint a miskolci projekt beérésére alapozva úgy gondoljuk, hogy a PannErgy részvénye alulértékelt a jelenlegi árfolyam szinteken. Ezért hosszú távú befektetésben gondolkodva már vonzónak tűnik a részvény, persze a kockázatokról sem szabad elfeledkezni. Ha ugyanis csúsznak a folyamatban lévő projektek, vagy további árcsökkentés jön a távhőpiacon, az nagyban befolyásolja a cég működését, és ezen keresztül a részvények értékét.