Tetemes veszteség az Ersténél

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

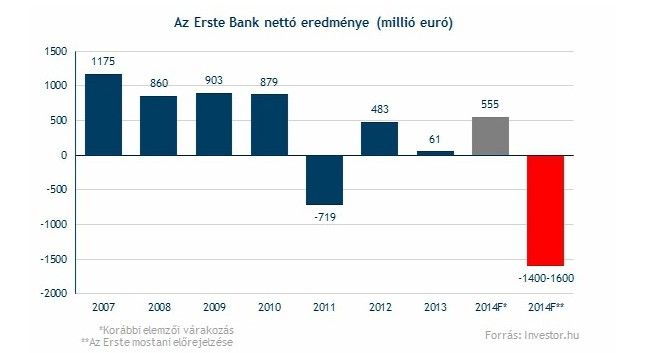

Tetemes veszteséggel zárta a harmadik negyedévet Ausztria egyik legnagyobb bankja, az Erste. A pénzintézet bő félmilliárd eurós mínuszt mutatott ki a nettó eredmény soron, amivel ugyanakkor kissé felülmúlta az elemzői várakozásokat, mivel a szakértők az 554,2 millió eurónál 12 millió euróval nagyobb veszteségre számítottak.

Ezzel együtt pedig már 1484 millió euróra hízott az Erste nettó vesztesége az idei első kilenc hónapban, amiben komoly szerepet játszanak a magyar kormány devizahiteles intézkedései is. Ahogy arra már júliusban is figyelmeztetett a bank, a magyarországi devizahiteles program súlyos terhet jelent a számukra. A harmadik negyedévben 360,8 millió eurót különítettek el a devizahiteles ügy rendezésére, ami mellett a tervezett forintosítás is további költségeket fognak jelenteni a számukra, ami még nem benne ebben a céltartalékban (a forintosítás pontos terhei még nem ismertek). Az Erste arra számít, hogy 2015-ig teljesen le fog zárulni a magyarországi devizahiteles ügy, és megszabadulhatnak ezektől a problémáktól.

Emellett a román leánybanknál a rossz hiteleken elszenvedett hatalmas veszteségek is komolyan rontják az eredményeiket. Csak a harmadik negyedévben 489,8 millió eurós leírást voltak kénytelen végrehajtani Romániában, ami nagy szerepet játszott a mostani nagy mínuszokban.

Ezen két tényező miatt már júliusban is közölték, hogy idén rekord nagyságú, 1,4-1,6 milliárd eurós nettó veszteséget érhetnek el. Ezt a várakozást pedig most is megerősítették, látva a harmadik negyedéves tetemes mínuszokat.

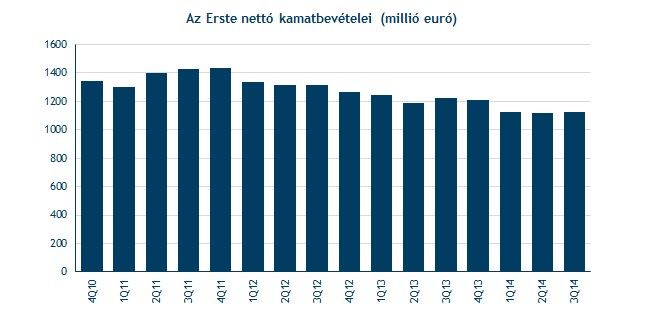

Összességében viszont kellemes meglepetést okozott az Erste, mivel a főbb sorokon a vártnál jobb számokat tett közzé. A már említett nettó eredmény mellett a 414 millió eurós adózás előtti veszteség, az 1,126 milliárd eurós nettó kamatbevétel, és a 808,5 millió eurós operatív profit is meghaladta az előzetes szakértői prognózisokat.

A menedzsment szerint a nettó kamatbevételek éves alapú 4 százalékos csökkenése elsősorban az alacsony kamatkörnyezet következménye. Az alacsony eurózónás és nem eurózónás (pl. magyar) alapkamatok ugyanis nyomás alá helyezik ezeket a bevételeket. Ezzel párhuzamosan pedig a nettó kamatmargin is tovább csökkent, 2,68 százalékról 2,64 százalékra.

Pozitívum, hogy a nem-teljesítő hitelállomány sorozatban az ötödik negyedévben tudott csökkenni, és 11,4 milliárd euróra mérséklődött a harmadik negyedévben. Ezzel párhuzamosan a bank növelni tudta hitelállományát, mivel az osztrák és szlovák piacon tapasztalt növekedés bőven ellensúlyozni tudta a magyar, román és horvát piacon tapasztalt hitelállomány-zsugorodást.

Mik a kilátások?

Olcsó vagy drága?

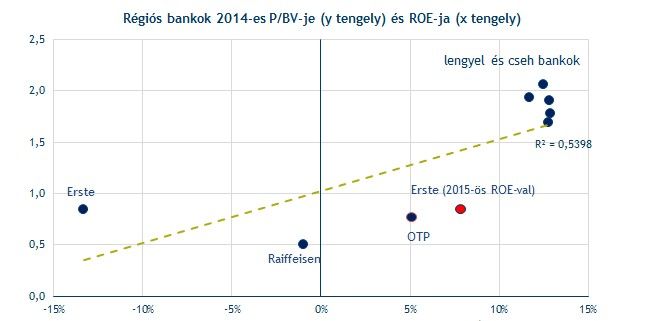

Az Erste részvényei viszonylag drágának számítanak, ha az idei évre várt -13 százalékos eszközarányos megtérülést és az árfolyam/könyv szerinti érték 0,84-es értékét vesszük figyelembe. Ha viszont jövőre már a várakozások szerint fellélegezhet a bankcsoport, és az eszközarányos megtérülés is javulni fog (ahogy az elemzők várják), akkor ebben az esetben a papírok értékeltsége jóval vonzóbbá válik.

Ráadásul úgy tűnik, hogy az Erste megússza tőkeemelés nélkül, legalábbis az EKB hétvégén nyilvánosságra hozott stressz tesztjei alapján ez valószínűsíthető (a vizsgákat sikeresen teljesítette a pénzintézet). Emiatt pedig az osztrák bank akár meglehetősen vonzó befektetési célponttá válhat a régióban.

Veszik a részvényt

A befektetők is arra számíthatnak, hogy a legnehezebb időszakon hamarosan túl lesz az Erste, és jövőre már javulhatnak az eredmények. Ezen túl a várttól némileg jobb eredményeknek is örülhetnek a befektetők, így a cég részvényei jelentősebb emelkedéssel reagáltak a közzétételekre. A papírok 1,8 százalékos pluszban mozognak délelőtt.

Ezzel pedig fontos ellenálláshoz közelít a részvény, melynek emelkedését a 20 eurós szint állíthat meg. Ha sikerülne áttörni ezt az akadályt, megnyílhatna a tér a magasabb árszintek előtt.