Meneküljünk a részvénypiacról?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt napokban, hetekben felerősödtek a fejlett részvénypiacokkal kapcsolatos aggodalmak. A vezető fejlett piaci részvényindexek jól látható, bár tragikusnak még nem nevezhető esést szenvedtek el legutóbbi csúcsaikról. Joggal vetődik fel a kérdés, hogy ez vajon az a bizonyos korrekció-e, amit már sokan régóta várnak, vagy akár tartósabb trendforduló tanúi vagyunk-e.

A makrokörnyezet és a piaci hangulat egyaránt lehetővé tesz egy lényeges korrekciót. A vezető részvényindexek számára még lefelé vezethet az út az előttünk álló napokban, hetekben, de legalábbis a korábbinál lényegesen nagyobb hullámzás, volatilitás várható az év végéig. A feszültség növekedése előtérbe helyezheti az aranyat, és egyúttal akár short lehetőségeket (az árfolyam esésére játszó) is nyithat, amit rövid távú, spekulatív pozíciókkal akár ki is lehet használni, nem elfeledve az ezzel járó speciális kockázatokat.

A hosszabb távú kilátások terén nem vagyunk ennyire borúlátók, így 2014 legvége vagy 2015 eleje akár kedvező vételi lehetőségeket rejthet magában. A túlhajtottnak tűnő európai és kínai növekedési aggodalmak miatt ezeken a piacokon látványos pozitív csalódásokat is hozhat 2015 első fele, bár az amerikai gazdaság talpra állásának hála a tengerentúlon sem tartunk még a tartós medvepiac beköszöntétől.

Mi mozgatja most a piacokat?

A Fed eszközvásárlási programjának befejezése kifogja a szelet a részvénypiac vitorlájából. A QE1 és QE2 néven elhíresült programok lezárása egyaránt tíz százalék körüli korrekciót hozott, bár ezek teljesen más makrogazdasági és piaci környezetben történtek (2011 nyarán például az S&P rontott az Egyesült Államok hitelbesorolásán). Két esetből messzemenő következtetést kár lenne levonni, de tény, hogy októberben teljesen eltűnik a piacról a Fed segítő keze.

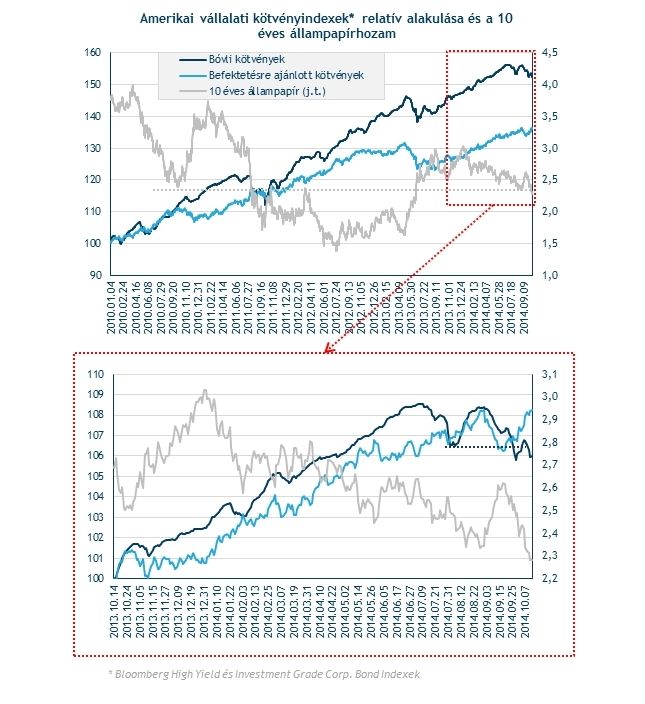

Egyre inkább előtérbe kerül a kamatemelés kérdése, az élénkítés visszavonása 2015-ben fokozatos szigorításba billenhet. A nulla közeli kamatok lassú emelkedése elméletben még nem jelent veszélyt a részvénypiacra, de a "bóvli” vállalati kötvények látványosan elváltak a befektetési kategória kötvényeitől, ami egyfelől az éledező kockázatkerülés, másfelől pedig a kamatemelési aggodalmak hatását tükrözi.

A tízéves amerikai állampapírok hozama viszont még nem indult drasztikus emelkedésnek, hanem másfél éves mélypontokon mozogva teszteli egy hosszabb távú támaszát. Ez részben az európai és globális növekedési kétségeknek tudható be. Ha helyesek a megérzéseink, az előttünk álló hónapok még nem a durva hozamemelkedésről szólnak majd, utána viszont annál agresszívabban üthet be ez a trend.

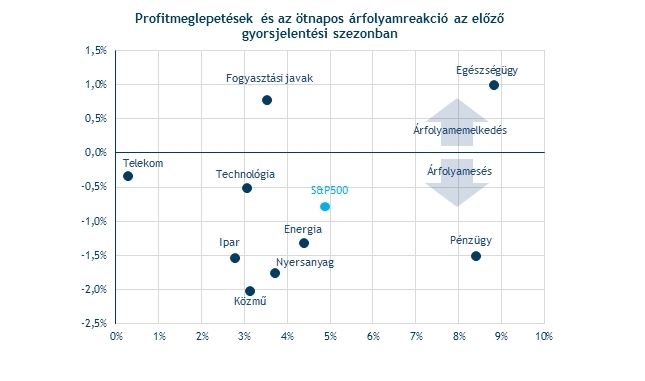

Épp beléptünk a soron következő gyorsjelentési szezonba, pár amerikai beszámoló már napvilágot is látott, bár korai lenne ezekből messzemenő következtetéseket levonni. A profitvárakozások nem tűnnek túlhajtottnak, bár az egész évre vonatkozó prognózisok az év során emelkedtek valamelyest, túlzó megugrásról nincs szó. Kérdés, hogy a Fed szerint is "túlságosan” erős dollár keresztül húzza-e ezeket a számításokat, mert ha igen, az fájdalmas meglepetéseket hozhat.

A fejlett piaci részvényértékeltségek kellően magasak ahhoz, hogy negatív meglepetésekre akár erőteljesebb negatív reakciót lássunk. Annál is inkább, mivel az előző szezonban az átlagosan pozitív (egyes szektoroknál kiugró) profitmeglepetéseket is negatív piaci reakció kísérte a tengerentúlon. Ha ezúttal is hasonló mintázat lesz a jellemző, az tovább erősítheti a kialakuló korrekciót.

Fejlett részvénypiaci korrekciót egy-két méretesebb zakó egészítheti ki, elsősorban a nagy raliban fenntarthatatlan értékeltségi szintekre emelkedett "forró sztoriknál”, így érdemes lehet például a technológiai szektorban keresni short lehetőségeket (amit például frankfurti certifikátok segítségével meg is valósíthatunk).

A hirtelen erőteljes esésnek a részvénypiacon az szabhat korlátot, hogy a legtöbb szektor már most erősen túladott tartományban mozog. Az elmúlt pár évben ilyen helyzetekben rendszerint szinte azonnal pozitív fordulat következett, de az is világos, hogy egyszer ez az összefüggés meg kell, hogy törjön. Kérdés, hogy ez az idő most jött-e el.

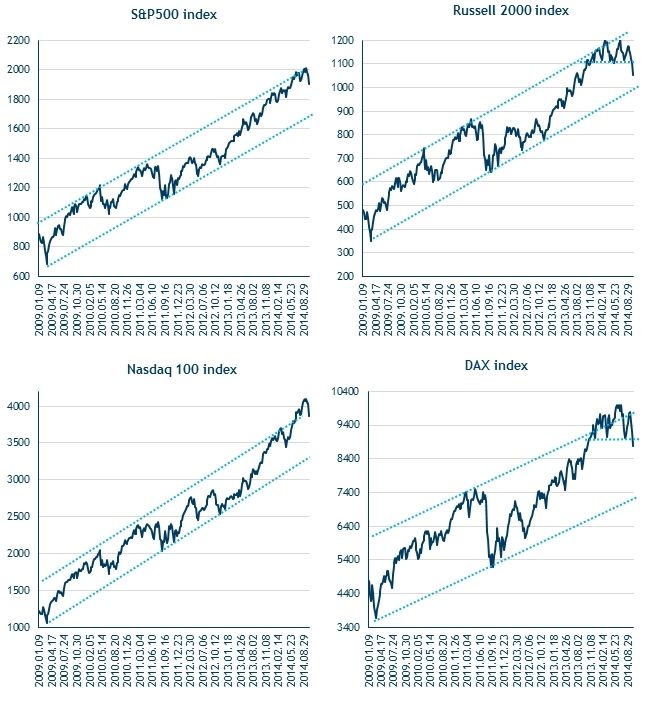

Még egy aggasztó egybeesés erősítheti az átmeneti negatív képet: az S&P500 index jelenlegi történelmi csúcsát, 2019,6 pontot éppen szeptember 19-én, az Alibaba első kereskedési napján állította fel, azóta pedig szinte folyamatosan esik. Az összefüggés nem véletlenszerű, már az Alibabáról szóló elemzéseinkben is felhívtuk a figyelmet rá, hogy a történelmi léptékű kibocsátás egy sokéves részvénypiaci menetelés után már óvatosságra intő jel.

Az európai makrogazdasági adatok egyre gyengébb képet festenek az öreg kontinens gazdaságáról. Ez sérülékennyé teszi a vezető európai részvénypiacokat, és részben közrejátszott az euró gyengülésében is. Ez nem jelenti persze, hogy nyílegyenesen kellene tovább esni a DAX-nak vagy más vezető részvényindexnek, de az újabb markáns csúcsokat nem sejtet a helyzet.

Az ECB közbeavatkozásának nyomán ugyanakkor a növekedési aggodalmak túlhajtottnak is bizonyulhatnak, ráadásul az ECB banki stressztesztjei is hamarosan lezárulnak, ami fontos terhet vehet le például az európai bankszektor, és ezen keresztül a teljes részvénypiac válláról, feltéve, hogy igazán súlyos, szektorszintű tőkehiányt vagy egyéb problémát nem állapít meg a jegybank (ha viszont igen, akkor az tovább rontja az európai kilátásokat). 2015 első felére ez akár érdemi fellélegzést is hozhat az európai piacokon, de hogy pontosan milyen mélypontokról indulhat ez meg, nem lehet megjósolni.

Nem szép a technikai kép sehol

A vezető indexek hosszabb távú technikai képe mindenesetre óvatosságra intő, az amerikai mutatók jellemzően trendcsatorna felső széléről fordultak lejjebb, a DAX ráadásul még ennél is markánsabb trendfordulót mutat. Szintén a technikai elgyengülést támasztja alá, hogy az amerikai piacon évek óta nem látott magasságba szökött a mélyponton mozgó részvények aránya, azaz az elmúlt hónapok emelkedését az indexekben már csak néhány nagy név okozta. (a kisebb cégek részvényeit tömörítő amerikai Russell 2000 index is nagyon csúnyán fest).

Megfogta a dollárt az 1,25

A Fed visszavonulása és az európai lassulás ellen harcoló ECB újabb lépései drasztikus dollárerősödést hoztak az euróval szemben. Habár a mozgás fundamentális háttere egyelőre nem sérült, egyre inkább túladottá vált az euró-dollár árfolyam. A Fed múlt héten már arra figyelmeztetett, hogy a túlzott dollárerősödés ellentétes lehet a céljaival. Ez átmenetileg kijelölheti az euró-dollár árfolyam mélypontját, hiszen némileg kitolhatja a közelgő kamatemelés idejét. Az európai fejlemények azért egy látványos euró-erősödésnek is gátat szabhatnak, de némi stabilizálódásra számíthatunk ezen a fronton.

Az egyre növekvő részvénypiaci feszültség és a dollárerősödés megtorpanása előtérbe helyezheti az aranyat. A nemesfém árfolyama egészen stabil volt az elmúlt hónapok dollárerősödése közben is, ráadásul fontos, sokéves támaszról pattanhat fel az árfolyam. Hosszú távon továbbra sem vagyunk optimisták az aranyra nézve, de rövid távon elképzelhető átmeneti fellendülés, 1300-1350 dollárig.

Hosszú távú beszállási lehetőségek nyílhatnak majd

Hosszú távon egyelőre nem tartjuk kifutottnak az emelkedő trendet, korai lenne tartós lejtmenetet jósolni. A korrekciót ezért igyekszünk kihasználni vonzó beszállási lehetőségek felkutatására egyedi részvények szintjén. Míg az indexek előtt álló emelkedési potenciál már korlátozottabb, egyedi vállalati sztorikban még bőven lehet kakaó, még ha nem is az elkövetkező hetekben.

Elsősorban a most is alacsony, a piaci átlagtól lényegesen alacsonyabb értékeltség mellett forgó részvényeket keressük majd, lehetőség szerint olyanokat, ahol az elemzői várakozások kellően pesszimisták ahhoz, hogy pozitív meglepetést okozzon a vállalat. Kutatásaink eredményéről az Investor Trader ügyfelei is értesülnek majd.

A magyar piacon is teremthet lehetőségeket egy nemzetközi korrekció, bár a sajátos magyar hatások miatt a kedvező hangulatból sem tudták kivenni a részüket a magyar papírok. Amíg ezek nem múlnak el, addig csak nagyon szűk kínálatból választhatunk befektetői szemmel, de ezzel együtt nyitott szemmel járunk itthon is.