Nem szeretik a magyar részvényeket

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

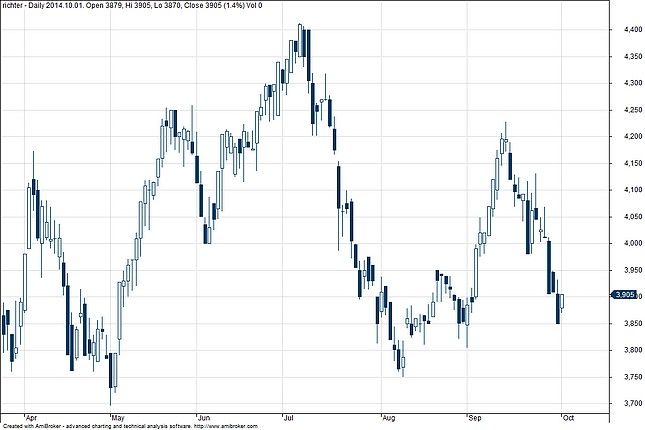

A négy magyar blue chip közül egyedül a Richterrel szemben fogalmaztak meg pozitív várakozásokat, az ajánlás továbbra is felhalmozás, az Ersténél. A célárat bár enyhén, 4355 forintról 4630 forintra emelték, a jelenlegi árfolyama alapján ez több mint 20 százalékos felértékelődési potenciált jelent, ami kedvezőnek számít. Az értékelésből arra lehet következtetni, hogy sokkal jobban bíznak a szakértők a vállalat organikus gyógyszerekre vonatkozó fejlesztéseinek sikereiben, mint az orosz-ukrán konfliktus miatti kockázatokban.

A legnegatívabb kilátások az OTP-vel kapcsán merülek fel, a friss elemzések kapcsán. A Keefem Bruyette & Woods a célárát majdnem 10 százalékkal, 4021 forintról 3724 forintra vágta vissza. Kimondottan negatív ez annak fényében, hogy a papír tegnapi záróára 4180 forint volt, ennek is köze lehet ahhoz, hogy a részvények árfolyama 45 forintot esett a nap folyamán. Még így is 10 százalékkal alacsonyabb árfolyamot vár az elemző.

A Magyar Telekom papírjainak is csökkentették a célárát, a korábban meghatározott 306 forintról 303 forintra. Bár ez nem számít túl draszikutsnak, a jelenlegi A jelenlegi 360 forintos árfolyamhoz képest ez még mindig közel 20 százalékos leérétkelődést jelentene.

A Molt továbbra is alulsúlyozásra ajánlják, de a célárát nem változtatták meg, ez továbbra is 12 500 forint. Bár az ajánlás negatív, némi bizakodásra adhat okot, hogy a változatlanul hagyott célárat 12 085 forintos záróár mellett határozták meg.