Vége lehet a Kánaánnak a prémium fapadosnál

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Örömünnep a „prémium fapadosnál”

Pezsgőt bontottak az amerikai fapados légitársaság, a JetBlue részvényesei, miután hivatalossá vált, hogy februártól új vezérigazgató ül majd a cég élén. Az árfolyam több mint öt százalékot ugrott. Robin Hayes fogja váltani a 2007-ben érkezett Dave Bargert, és az elemzői kommentárok alapján azt várják tőle, hogy meg teszi azokat a lépéseket, amivel katalizálni tudja majd az eredménytermelést a társaságnál.

Két fontos lépést tehet majd meg az új vezér, az egyik, hogy már az első feladott csomagért is díjat kérnek el, ezzel pedig csak a Southwest Airlines marad az egyedüli az amerikai légitársaságok között, aki nem kér ezért plusz pénzt.

A másik pedig, hogy több ülést helyeznének el a gépeken, hogy ezzel is növeljék a hatékonyságot. Habár ezeket a lépéseket nem nevezhetjük túl ügyfélbarátnak, de részvényesi szempontból mindenképp üdvözölendő lenne.

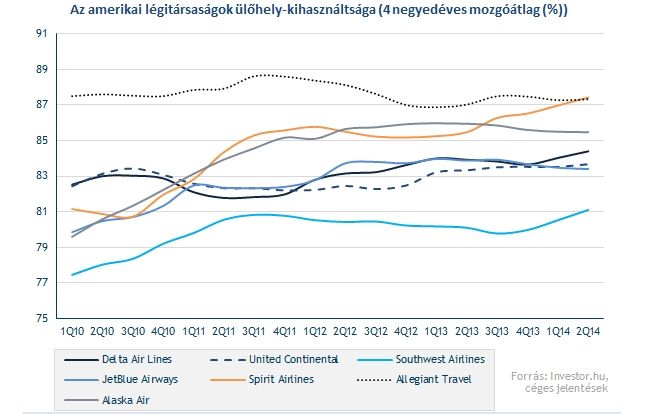

Ha összehasonlítjuk a főbb amerikai légitársaságokkal a JetBlue-t láthatjuk, hogy inkább a gyengébben szereplők között van a cég, hiszen az egyik fontos hatékonysági mutatóban, az ülőhely-kihasználtságban csak a Southwestet veri meg, aki viszont nagyon le van maradva a többiekhez képest.

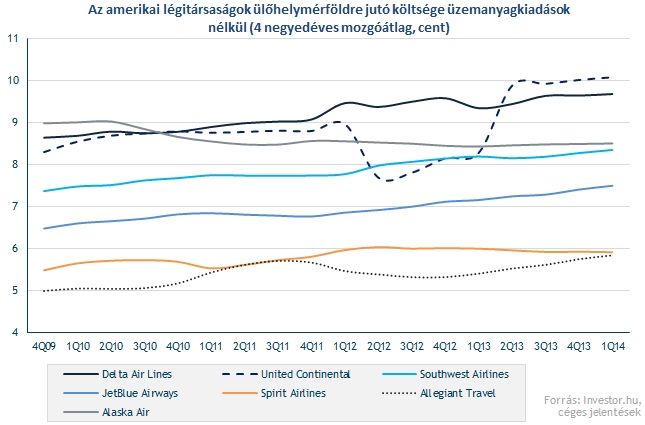

Hasonló a helyzet költség oldalon is, itt a nagy hagyományos társaságoknál (Delta, United) jobb a cég, illetve itt is a Southwestet előzi meg, aki köztudottan szintén az utasok kegyeit keresi, ami meg is látszik a hatékonysági számokban.

Előreszaladnak a várakozások?

Egyelőre ezeket a terveket a cégtől viszont nem erősítették meg, sőt Hayes hangsúlyozta a folytonosság szerepét. A telefonkonferencián elmondta, más modell alapján működnek, mint versenytársaik, és ezt szeretnék is megtartani. Nekik az utasok a legfontosabbak.

Azt, hogy a JetBlue nem egy hagyományos fapados, abból is láthatjuk, hogy a cég egyik Airbus A321-esén egy prémium kabint is kialakított, ami mindenre csak nem diszkont légitársaságra jellemző.

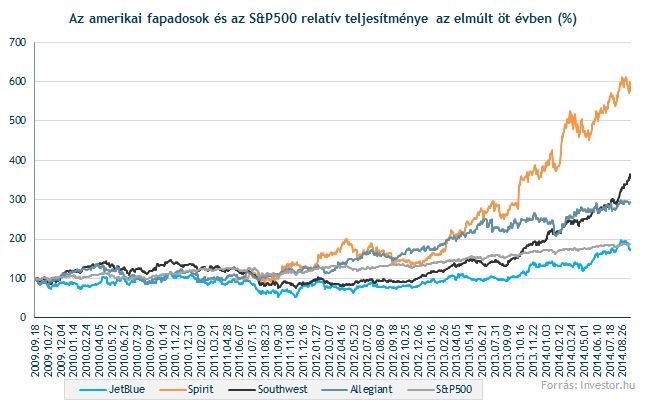

Habár Barger regnálása alatt közel 75 százalékkal értékelődött fel a JetBlue részvény árfolyama, ami önmagában nem számítana nagyon rossz eredménynek, azonban ha összevetjük a versenytársakkal, bizony igen komoly a lemaradás. Az elmúlt öt évben pedig a JetBlue még a széles részvénypiac teljesítményét lefedő S&P500 tőzsdeindexet sem tudta megverni.

A Wolfe Research elemzője, Hunter Keay szerint Hayes kinevezése egy hosszú távon pozitív üzenet a JetBlue részvények számára, mivel megtehetik azokat a szükséges lépéseket, amit már korábban kellett volna. De ezeket nem fogják gyorsan lezavarni. Hayes egyébként már 2008 óta van a cégnél és tavaly óta annak elnöke, így kérdés, hogy mennyire tenne radikális lépéseket,a mi lehet hogy az ügyfél-elégedettség sérüléséhez vezetne.

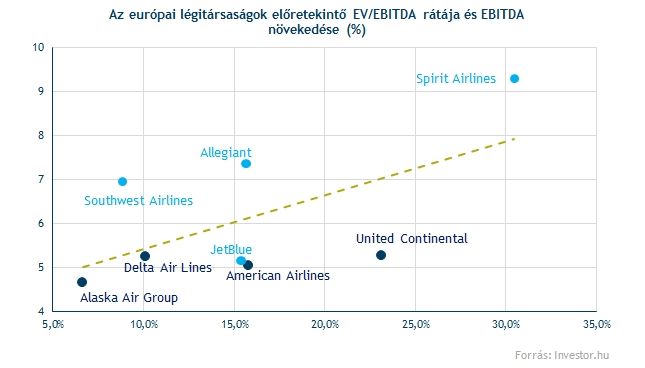

Értékeltségi alapon egyébként nem néz ki rosszul a részvény, a versenytársakhoz képest kifejezetten olcsónak tűnik. Főleg a fapados társakhoz viszonyítva szép a kép, persze nagy kérdés, hogy tényleg meglépik-e a várt akciókat.

Mindenesetre az árfolyamgrafikon nem fest rosszul, ha ma sikerül az 50 napos mozgóátlaga felett zárnia a részvénynek, még meg is indulhatna felfelé. Habár az indikátorok még inkább eladási jelzést adnak, de a zárás utáni ugrással ez is megfordulhat, ami jó jel lenne.

Ha szertne a JetBlue vagy más amerikai légitársaság részvényével kereskedni, azt is megteheti az Investor Trader rendszerein keresztül. Ehhez pedig csak számlát kell nyitnia.