Sosem volt még ennyire drága az Apple

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

"A fák nem nőnek az égig" - tartja a régi mondás, de ennél kicsit nagyobb bölcsességre van szükségünk, ha szeretnénk megsaccolni, meddig nőhet még az Apple-birodalom. Főleg akkor, ha például saját befektetésünk, saját vagyonunk a tét, ami azért tőzsdei vállalatról lévén szó sokakat érint.

A régi bölcsességek ismétlése helyett mi is az empirikus megfigyelésre, illetve az elemzésre helyeztük a hangsúlyt, például akkor is, amikor az Investor Trader ügyfeleinek májusban kiküldtük a kereskedési ötletet. Azt, hogy: csak tessék, csak tessék, most olcsó az áru, most kell bevásárolni. Szinte csak az akció, meg leárazás táblát felejtettük el kirakni. Akkor 85 dollár volt egy részvény. Kedden elértük a 100 dollárt. 3 hónap alatt.

Itt most két dolog juthat az olvasó eszébe.

Az egyik, hogy persze, utólag már könnyen meg a dicsekvés a 3 hónap alatt elért 18 százalékos hozammal. Biztos volt más is, ami meg nem jött be! Őszintén szólva lehet, hogy ez így van, azt viszont meg kell jegyezni, hogy ezekből szerencsére jóval kevesebb akad.

A másik, hogy ha tényleg annyira olcsó volt a részvény, akkor mások miért nem hajtották fel egyből az árfolyamot? Hogyan "feledhettek el" ennyire egy céget. Miért nem bíztak az Apple-ben a befektetők? Erre próbálunk most választ adni.

A márka, és ami mögötte van

Az Apple-sztorit nagyon, de nagyon messziről, lehetne indítani. (Erről jut eszembe egy korábbi tanárom híres mondata, hogy ma már szinte mindent úgy kezdenek tanítani: "már az ókori rómaiak is...". Nos, ő elárulta akkor, a projektfinanszírozás nem ilyen tudomány. Én meg kiegészíteném: Az Apple-sztori sem onnan indul.)

Akit igazán érdekel a történet eleje, annak érdemes megnézni a Jobs című filmet, tanulságos, sok hasznos információt meg lehet belőle tudni menedzsmentekről, cégek működési mechanizmusáról, no meg az Apple-ről.

Annak a filmnek egyébként az iPodok bemutatásával van vége, ami tudjuk, hatalmas sikerként vonult be a történelembe. A következő sikertermék, az iPhone viszont még nagyobbat szólt, akkorát, mint talán még soha egyetlen termék sem a modern történelemben. És igen, akkorát, amihez felnőni az iPad sem tudott, mint következő leendő sikertermék.

Az Apple-sztori, és a cég történelmének közelmúltbeli eseményeinek megértése szerintem valahol ezzel kezdődik. Az, hogy a nyereséghányad hogyan alakul, és a pénzügyi adatok mit mutatnak, az sok esetben már csak ennek valamilyen formában való leképeződése.

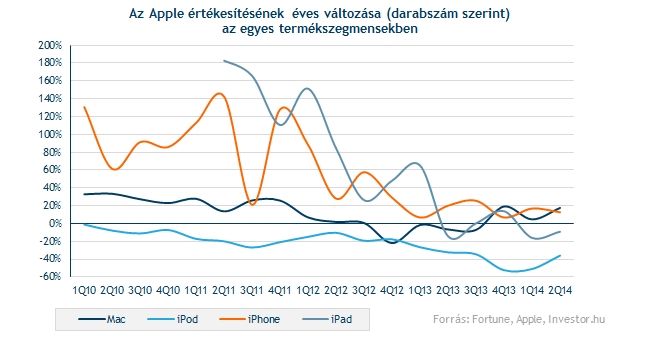

Az Apple-től ugyanis főleg innovációt, új termékeket várnak a befektetők. Ha ez nincs, akkor növekedés sem nagyon lesz, hiszen az Apple által létrehozott új termékek folyamatosan csak egyre érettebb ciklusba érnek, idővel pedig, ahogy az újdonság ereje kopni kezd, az ár komoly differenciáló hatással bír majd. Nagyobbal, mint a minőség. Jönnek a kínaiak! Ezt láttuk a számítógépek piacán, ezt látjuk jelenleg az okostelefonok piacán is. Tabletpiac felkészül!

Honnan jövünk most?

Az az árfolyamesés tehát, ami 2012 szeptemberétől egészen 2013 nyaráig tartott, az főleg a fenti tényezőkkel, illetve ezek előtérbe kerülésével magyarázható. Az iPhone 5 ugyanis nem volt nagy durranás, még akkor sem, ha többet adtak el belőle, mint a 4-ből, 4S-ből. Egész egyszerűen jobb termékre, nagyobb újdonságokra számítottak a legtöbben.

Lehet persze előhozni számokat, például azt, hogy a bruttó nyereséghányad erőteljes csökkenésnek indult 2012-ben. Ez viszont főleg az árversennyel, vagyis a piac érésével volt magyarázható. Megoldás: új termék, innováció. Ha ez nincs, akkor a növekedési sztorit ki kell árazni, tehát esni fog az árfolyam. És így is történt, 2013 nyarára 390 dollárig, a mai, felaprózással korrigált árfolyamra számítva 55 dollárig esett vissza az árfolyam.

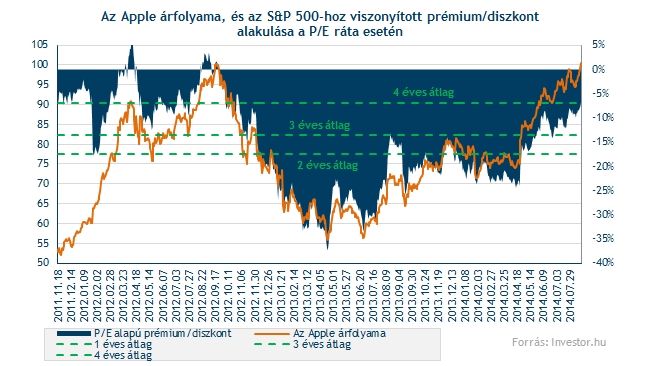

Ezen a szinten pedig volt olyan nap, amikor 8,4-es volt a P/E ráta, vagyis 1 dollárnyi jövőbeli nyereségért csupán 8,4 dollárt kellett akkor fizetnünk. Közben az 500 legnagyobb amerikai cégért átlagosan 13,9 dollárt kellett fizetni. Az Apple P/E alapú árazási diszkontja tehát 37 százalékos volt, azé a cégé, ami még pár éve az iPhone-t adna nekünk, és fenekestül felforgatta a tech szektort. 2013-ban tehát ott tartottunk, hogy elemzők szerint már növekedésre sem lesz képes a következő években az Apple. Biztos ez?

Virítsd a lóvét!

A hónapokig tartó esésben viszont számos dolog megváltozott:

Az igazi nagy aduász viszont az volt, hogy a hatalmas nettó 130 milliárd dolláros készpénzállományával kapcsolatban menedzsment egyre inkább hajlott a részvényesek felé való visszajuttatásnak. Mivel a teljes piaci értéknek közel 25-30 százalékát, vagy még annál is többet tette ki a parlagon heverő készpénz, ezért nagyon nem volt mindegy, mi lesz ennek a sorsa. 100 milliárdot ugyanis biztonsági tartaléknak már aligha lehet nevezni, ha pedig ebből valamit visszaad a menedzsment a befektetőknek, akkor értelemszerűen értékesebb a részvény, mintha semmit sem juttatna vissza.

2013 nyarától egyre gyakrabban írtunk mi is az Investor.hu hasábjain, valamint az Investor Trader ügyfeleinek is arról, hogy érdemes lehet vételeken gondolkozni. A nagyjából 55-60 dollárról láthatóan szépen fel is ment az árfolyam 100 dollárra, azonban ekkora emelkedés után nagy kérdés, mi van még a sztoriban.

Még mindig sok a pénz,de

A részvényesek számára kedvező, hogy még mindig 135 milliárd dolláros nettó készpénzállománya van a cégnek, amit hajlandónak mutatkozik visszajuttatni a részvényesek felé. Ez még úgy is kedvező, hogy áprilisban osztalékot emelt a vállalat, illetve a saját részvényvásárlási programot is 90 milliárd dollárra növelte meg. Ezért a következő pár hónapban nem valószínű, hogy hasonló bejelentések jönnek majd egy-egy gyorsjelentés keretében, de a készpénz visszajuttatása amúgy is inkább hosszú távon érv az Apple emelkedése mellett.

Ott van viszont az a bizonyos P/E ráta, vagyis az értékeltség, a mutató pedig jelenleg már 14,5-nél jár, ami utoljára 2011 első felében volt látható, ráadásul az 5 éves átlagot is meghaladja. Bár a fundamentumokkal kapcsolatos optimizmusunkban továbbra sincs markáns változás, a befektetők ebből látszólag egyre többet kezdenek beárazni.

Az S&P 500-hoz viszonyított árazási diszkont közben igen alacsony szintre, mindössze 7 százalékra esett vissza. Ezzel a P/E alapú diszkont már az elmúlt 4 éves átlagra csökkent, amiben még benne vannak a nagy növekedést árazó hónapok-negyedévek is. Mivel az árfolyam kitűnően mozgott együtt a prémium/diszkont változásával az utóbbi években, ezért ez a fejlemény negatívumnak számít, már csak azért is, mert korábban azért is volt igen vonzó a részvény, mert még az éves átlagoknál is nagyobb diszkonton forgott (2013. második negyedév), ahogyan már fentebb említettük.

Ezzel együtt az S&P 500 technológiai cégeihez képest még mindig inkább alulárazottnak számít a részvény, főleg ha figyelembe vesszük az árfolyam 20-22 százalékát kitevő hatalmas nettó készpénzállományt is. Az EPS-növekedési üteme ráadásul indokolhat magasabb P/E rátát, ami a fenti ábrán látható P/E alapú diszkont csökkenését is legitimálhatja.

Hosszabb távon tehát, nem lehet mondani, hogy túlárazott, drága részvény lenne az Apple, de talán már azt sem, hogy kirívóan olcsó. Ez alapján pedig a "csukott szemmel vétel" kategóriába már aligha sorolható be. Sőt, talán a vétel kategória is határeset. Legalábbis hosszú távon.

Új termékek - pro és kontra

Ami biztos, hogy Szeptember 9-én mutathatja be az új iPhone-t az Apple, az információk szerint pedig egy 4,7, illetve egy 5,5 inch kijelzővel érkező telefon/phablet is jöhet. Az ezekkel kapcsolatos bejelentések a következő 1-2 hétben még lökést adhatnak az árfolyamnak, miután az iPhone divízió, az Apple teljes árbevételének 55 százalékát teszik ki, így jelentős hatással van a nyereségre is.

Az utóbbi termékbemutatók viszont nem nem sikerültek jól az Apple számára, az árfolyam a tavaly szeptemberi bejelentések során például 4 százalékos mínuszt mutatott. Az ilyen események előtt tehát többször is a "vedd meg pletykára, add el hírre” effektus érvényesül, ennek kapcsán pedig nem árt az óvatosság.

Technikai kép?

Rövid távon viszont a technikai kép is igen sokat számít. Kedvező, hogy az árfolyam éppen az 50 napos mozgóátlagról pattant fel. Mivel az utóbbi hónapok az árfolyam érdemi korrekciója nélkül zajlottak le, ezért az is pozitívumnak számít, hogy az 50 napos mozgóátlagot sikerrel tesztelte a részvény. További optimista jel a napi grafikonon, hogy az MACD vételi jelzéssel szolgált.

Az RSI indikátor ugyanakkor már túlvettséget jelez, ami rövid távon nem számít kedvezőnek. Amikor utoljára 70 felett járt az RSI, akkor általában mindig kisebb korrekciók következtek rövid távon. Ráadásul némi divergencia is felfedezhető az RSI és az árfolyam mozgásának iránya között, ami általában negatív jelzést jelent.

Hosszabb távon viszont töretlen a kép, a 2013 második negyedévében mutatott dupla alj formáció után továbbra is szépen emelkedik az árfolyam.

A történelmi csúcs elérése pedig technikailag mindig jó ómen, a Fibonacci szintek felrajzolásával akár a 123,6, vagy a 138,2 százalékos szinteket is elérheti az árfolyam.

Összességében tehát nem lehet azt mondani, hogy ne lenne további kakaó az Apple-sztoriban, és ne menne még magasabbra az árfolyam. Ezzel együtt 2013 nyarán látott felértékelődési potenciált egyre inkább beárazzák a befektetők, a pedig csak vélhetően az újabb termékek bejelentésénél dől el, mekkora potenciál lesz az Apple-ben a közeljövőben.

Őszintén szólva én már régóta ülök a pozícióban, és nem gondolkozom azon, hogy a történelmi csúcson eladjam azt. Újabb pakkot viszont nem vásárolok, és nem is tartanám jó döntésnek egy ekkora emelkedés után. Ennél biztosabbat pedig nem hiszem hogy lehetne most mondani...