Orosz fogságban a magyar cégek?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az orosz hadsereg a szeparatisták támogatásával gyakorlatilag frontot nyitott az ukránok ellen, és bár azt egyelőre nem tartják elképzelhetőnek a szakértők, hogy a Nyugat fegyverrel válaszol, a gazdasági szankciók újabb körének jelentősen nőttek az esélyei. A rubel gyengül is szakadatlanul a dollárral szemben, ma ráadásul új történelmi mélypontot ütött a helyzet éleződésével valószínűleg csak fokozódó tőkemenekítés hatására.

Márpedig ha a rubel gyengül, az rendszerint nem jelent sok jót az ott kitettséggel bíró külföldi vállalatoknak. Mint például a magyar tőzsdén forgó Richternek, OTP-nek, vagy akár Mol-nak sem. Az OTP-nek van helyi leánybankja, ami csoportszinten az elmúlt években lendületes növekedést produkált, a Richter exportpiacai közül az orosz a legnagyobb, és a Mol-nak is van helyi kitermelése, ráadásul a két legfontosabb finomítója zömében orosz olaj feldolgozásával működik.

Anélkül, hogy részletesen elemeznénk az orosz események hatását az említett magyar cégek vonatkozásában, azt talán mindenféle könnyelműség nélkül is kijelenthetjük, hogy az orosz események igenis befolyásolják (méghozzá kedvezőtlenül) a cégek eredményességét és befektetői megítélését. Ez egyébként a részvények idei árfolyammozgásából is szépen kiolvasható.

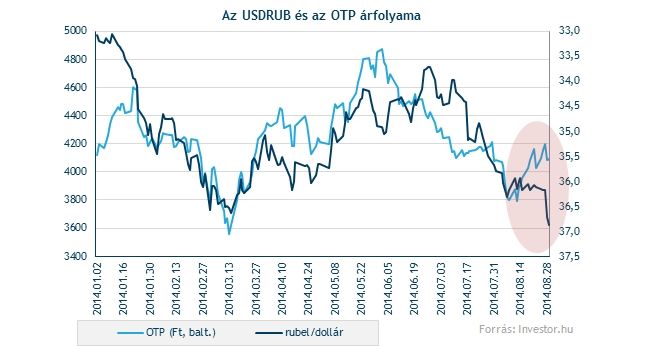

Amikor a rubel év elején gyengült, az OTP-Richter-Mol hármas is rosszul szerepeltek, majd amikor az orosz helyzet oldódott és a rubel erősödött, a trió árfolyama is jól teljesített. Egyedül a Mol lógott ki a sorból, az olajcég nem tudta annyi ideig élvezni a kellemes emelkedést, mint a többiek. Aztán a rubel megint elkezdett gyengülni, viszont a vele eddig nagyon szorosan együttmozgó hármas ezt már nem igen követte. A Mol-nál persze ez nem feltűnő, hiszen korábban már jókorát esett, az OTP-nél és Richternél viszont igen szembetűnő az elszakadás mértéke.

Pusztán ez alapján persze felelőtlenség lenne azt állítani, hogy az OTP, a Richter, vagy a Mol árfolyama is nagy esés előtt áll, a látottak mindenesetre egyáltalán nem megnyugtatóak. Talán ezek miatt sem:

Összességében tehát semmi jóval nem kecsegtet az orosz-ukrán helyzet a nagy magyar cégeknek. Azt megmondani persze igen nehéz, hogy a látottakból mennyit áraztak már be eddig a befektetők, könnyen lehet azonban, hogy nem eleget ahhoz, hogy az árfolyamok rövid távon is tartósabb emelkedő pályára álljanak. Meglátjuk.