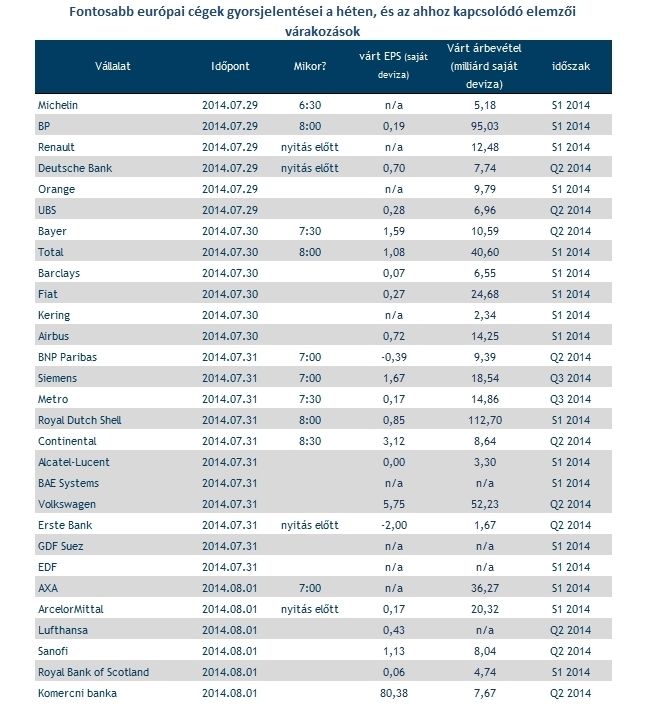

Színt vall a Tesla a héten

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Twitter (NYSE) – Kedd, zárás után

Nagy figyelem szegeződik majd a Twitterre, hiszen mérséklődő veszteségeket várnak az elemzők (várt EPS: -1,2 cent, 2Q13: -1,3 cent) a cégtől. Az árbevétel 282 millió dollárra hízhat, mely 102 százalékos növekedésnek számítana éves alapon.

A piac elég kedvezőtlenül fogadta az első negyedéves számokat, akkor több mint 10 százalékot esett a részvény. Főként azért, mert a felhasználók számának növekedési üteme lelassult. Éppen ezért ezt az adatot most is kiemelt figyelem övezheti, ahogyan azt is, hogy felhasználónként mekkora árbevétele lesz a cégnek.

Exxon Mobil (NYSE) – Csütörtök, nyitás előtt

Az amerikai olajmamuttól 1,86 dolláros EPS-t és 101 milliárd dolláros árbevételt várnak a szakértők. Ha ennek megfelelően alakulna a profit, az éves alapon 20 százalékos növekedést jelentene, míg az árbevétel 6 százalékkal haladhatná meg az egy évvel ezelőtti értéket.

Azért is érdemes lehet figyelni a negyedéves számokat, mivel a részvény február elejétől több mint 15 százalékot menetelt, amivel új történelmi csúcsra ért. Ha a vártnál jobb számokat közölne a cég, akkor folytatódhat is a hegymenet.

GoPro (Nasdaq) – Csütörtök

A GoPro négy nap kereskedés után megduplázta 24 dolláros IPO árfolyamát, majd onnan kicsit visszább jött, de még most is 42 dollár környékén áll a papír. A GoProtól 6,5 centes egy részvényre jutó profitot (EPS) várnak a szakértők, ami nagy javulás lenne az egy éve elért veszteség után. Az árbevétel szintén jelentősen növekedhet (+34,5% év/év), ugyanis az elemzői konszenzus 238 millió dollárt vár.

Tesla Motors (Nasdaq) – Csütörtök, zárás után

Sok szempár fog csütörtök este a Teslára szegeződni. A várakozások 5 centes EPS-ről szólnak, az egy évvel korábbi negatív eredmény után, míg a bevételek megduplázódhatnak, és elérhetik a 810 millió dollárt is.

Nagyobb jelentősége talán az értékesítési számoknak lesz, lévén, hogy a Tesla egy növekedési cég. Bár az amerikai eladások adják a Tesla értékesítésének oroszlán részét, viszont a terjeszkedés miatt nagy figyelem követi a norvégiai eladásokat is. A részvény például több mint négy százalékot esett egy július eleji napon, miután napvilágot látott, hogy Norvégiába 47 százalékkal kevesebb autót szállítottak le a második negyedévben, mint az év első három hónapjában.

Volkswagen (Xetra) – Csütörtök, nyitás előtt

A német autógyártó óriás csütörtökön teszi közzé eredményeit. Az elemzői gárda minimális zsugorodásra számít profitsoron, az EPS 5,71 eurós értéket vehetett fel, ami közel 2 százalékkal lenne alacsonyabb a tavalyi értékétől. Az árbevétel pedig lényegében stagnálást mutathat (52,1 milliárd euró) majd.

A Volkswagen célja, hogy 2018-ra a világ legnagyobb autógyártója legyen, ennek érdekében pedig terjeszkedik is, az USA-ban már be is jelentett gyárbővítési terveket, de Kínára is kiemelt figyelmet fordít hasonlóan versenytársaihoz. A Volkswagen a második negyedévben szerezte meg teljes egészében a svéd Scania kamiongyártót.

Erste Bank (Bécs) – Csütörtök, nyitás előtt

Csütörtök reggel jelent az elmúlt időszakban igencsak nehéz napokat átélő Erste. A magyar devizahiteles törvény és a román leányánál elkönyvelt leírások miatt profit warningot közölt a bank még július elején, amelyet követően több mint 20 százalékot zuhant az árfolyama. A 18 euró alatti mélypontokról egyébként valamelyest már visszább jött a papír.

Az elemzők 1,9 eurós részvényenkénti veszteséget prognosztizálnak (az első negyedéves 0,24 eurós nyereséget követően), míg a bevételek terén 1,693 milliárd eurót várnak, valamivel magasabbat az egy negyedévvel korábbi értéknél.

Lufthansa (Xetra) – Péntek, nyitás előtt

Gyászos nyáron van túl eddig a Lufthansa a június eleji profit warning hatására, aminek következtében hatalmas mínuszba lökték az árfolyamát. Ráadásul ezután még az átmenetileg megugró olajár és a kialakuló kapacitás feleslegek is ránehezedtek az árfolyamra, nem beszélve a geopolitikai feszültségekről.

Ezért érdekes lesz megfigyelni, hogy a visszavágott várakozásokhoz képest, hogy fog teljesíteni a német légitársaság. A második negyedéves prognózisok minimális csökkenést vetítenek előre profit és árbevétel szinten is. A legnagyobb rivális Air France-KLM is hasonlóan profit warningot közölt jelentése előtt, viszont múlt pénteki számaival meglepte a befektetőket, amire nagyobb pluszba is emelkedett árfolyama. Természetesen ez nem jelenti azt, hogy ugyanez történik a Lufthansa esetében is, de ha a várttól eltérő eredményt közöl, akkor nagyobb árfolyammozgás is jöhet.