Ne félj befektetni, csak hallgass a józan észre!

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Inkább növeljük vagyonunkat!

Félreértés ne essék nem a tuti meggazdagodás receptjét áruljuk, arról már számtalanszor elmondtuk, hogy olyan nincs, például itt is. Kockázatok természetesen vannak a befektetések világában is, de ha túlságosan félünk ezektől, akkor bizony vagyonunk fokozatosan veszít értékéből.

Ugyanis a legtöbb ember attól fél (a pénzügyek terén maradva), hogy elveszíti nehezen megkeresett pénzét, esetleg hogy rosszul kezeli azt. Így vagy otthon tartja azt a párnacihában, vagy esetleg berakja a bankba vagy a takarékba.

Ha valaki az előbbit választja, akkor pénze tényleg csak veszít értékéből az infláció miatt. Habár a legutóbbi átfogó statisztikák Magyarországon most épp minimális deflációt (általános árcsökkenés) mutatnak, azért ha az üzemanyag és energiaáraktól tisztított értéket nézzük már 2,6 százalékos növekedést láthatunk. De még ha zéró is az infláció, akkor is csak változatlan pénzünk értéke, ha otthon tartjuk készpénzben (vagy folyószámlánkon).

A bankbetéttel sem volt gond, amikor még 8-10 százalékos kamatot fizettek a pénzünkre, viszont most amikor folyamatosan egyre kevesebb a betéti kamat már nem igazán ésszerű ott tartani megtakarításunkat.

Ha kíváncsi arra, hogy szakembereink szerint mi kell egy jó befektetéshez, ésszerű kockázatvállalás mellett, jöjjön el soron következő ingyenes előadásunkra!

Mire figyeljünk?

A következőekben bemutatunk néhány kockázati tényezőt, amire mindenképp oda kell figyelni, illetve elmondjuk, hogy milyen eszközökkel tudjuk azokat megfelelően kezelni.

Az egyik ilyen a piaci kockázat, vagy általános kockázat, amit azzal vállalunk, hogy befektetjük pénzünket, ahelyett hogy csak otthon tartanánk. Nagyon leegyszerűsítve, ha részvényekben gondolkozunk, akkor futunk egy piaci kockázatot, vagyis például ha rossz az aktuális tőzsdei hangulat, akkor többségében csökkennek az árfolyamok, így a mi befektetésünk éréke is csökkenhet. Ettől egy-egy részvény árfolyammozgása persze eltérhet pozitív vagy negatív irányban is (egyedi kockázat).

A piaci kockázatot egyéként nagyban lehet csökkenteni diverzifikációval, vagyis ha nem csak egy eszközt (pl. részvényt, kötvényt, ingatlant stb.) tartunk, hanem többet. Nem árt az sem, ha földrajzilag is diverzifikálunk, vagyis nem csak egy ország (régió) eszközeibe fektetünk, hanem vegyesen. Érdemes lehet a szektorok terén is porlasztani a kockázatot, vagyis vegyesen tartani mondjuk bank, energia, vagy gyógyszerrészvényeket.

Fontos tisztában lenni az időzítési kockázattal is, ami most különösen fontos rizikófaktor. Hiszen már egy ideje folyamatosan csúcsokat döntögetnek az amerikai tőzsdeindexek, és egyszer bizony jön majd egy számottevő korrekció. Persze azt nehéz megmondani, hogy mikor, de éppen ez adja az időzítési kockázat jelentőségét. Természetesen ezt is lehet (és kell is) kezelni, például úgy, ha a részvény megvásárlásával egy időben beállítunk egy olyan alacsonyabb árfolyamot, amit ha elér a részvény, automatikusan eladunk (stop-loss).

Az Investor Trader ügyfelei egyébként ingyenesen részt vehetnek oktatásainkon, ahol pontoson ilyen és ehhez hasonló gyakorlati kérdésekre kapnak választ a tőzsdézéssel kapcsolatban.

Szintén fontos megemlíteni a likviditási kockázatot, vagyis azt, hogy mennyire gyorsan juthatunk pénzünkhöz, ha el akarjuk adni értékpapírunkat. A részvények likvid befektetésnek számítanak, hiszen gyakorlatilag bármikor eladhatjuk azokat, persze kérdés, hogy milyen áron.

Utoljára hagytam az olyan kockázatokat amire, igazából nem lehet felkészülni. Ilyenek a politikai kockázatok, vagyis ha az adott ország döntéshozói olyan intézkedéseket, törvényeket hoznak, ami miatt befektetésünk értéke csökken. De ide tartoznak a katasztrófák miatti kockázatok is, amit pedig lehetetlen előre látni.

Magasabb hozam, magasabb kockázat

Összefoglalva az elmondottakat, ha valaki magasabb hozamot szeretne elérni, akkor ezért valamivel nagyobb kockázatot kell vállalnia. De megfelelő kockázatkezeléssel sokkal jobb hozamokat érhetünk el, mint ha csak bankbetétben tartanánk a pénzünket.

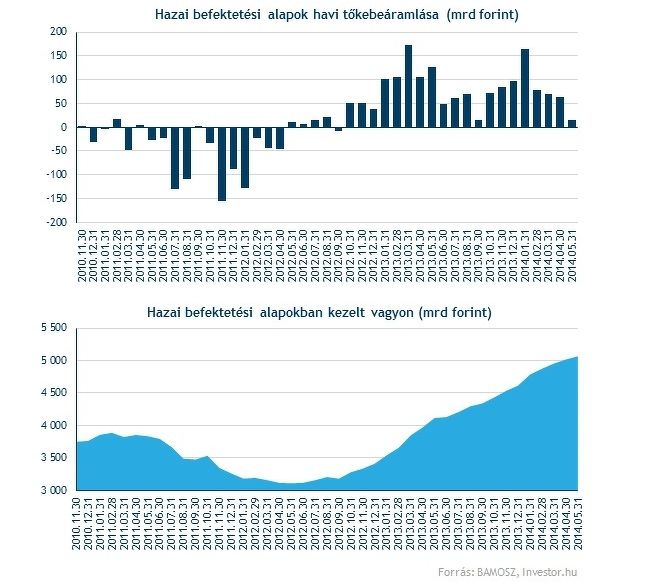

Azt egyébként azért már lehet látni, hogy az emberek elkezdtek a bankbetét mellett más irányba is nyitni. A befektetési alapokba komoly tőke áramlott, 2013 eleje óta nagyjából 1500 milliárd forint. Ezzel pedig a teljes kezelt vagyon nagysága már 5000 milliárd forintra rúg.

A befektetési alapok egyébként azért ennyire népszerűek mivel még biztonságosnak számítanak (tőkevédelem és mérsékelt kockázat), és nem kell az embereknek saját maguknak kezelniük pénzüket.

Az Investor Trader rendszereiben egyébként megtalálhatóak befektetési alapok, állampapírok, részvények és egyéb speciális értékpapírok is. Elég csak számlát nyitni mondjuk itt, de lehet kérdezni tőlünk az alábbi űrlapon is.