Betett az Erstének a devizahiteles mizéria

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

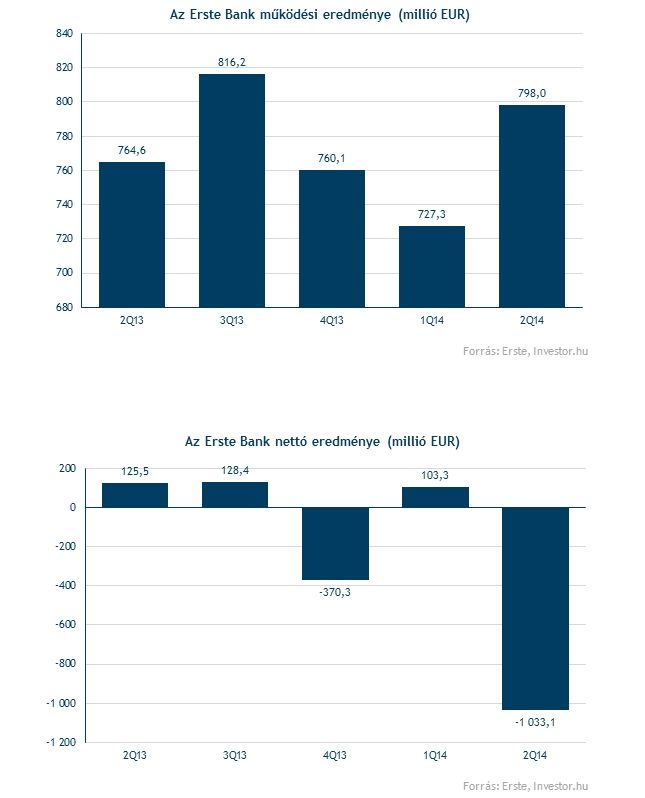

2011 óta a legsúlyosabb veszteségéről számolt be az Erste Bank a ma reggeli gyorsjelentésében, az egy évvel ezelőtti 125,5 millió eurós nettó profit helyett 1,03 milliárd eurós mínuszt könyvelt el az osztrák bank 2014 második negyedévében. Korábban viszont már sikerült annyira megijeszteni a befektetőket, hogy a negyedéves eredmények jobbak lettek a vártnál, a menedzsment kommentárjában igyekezett a felszínen nehezebben látható pozitív tényezőket kiemelni.

A nagy veszteség nem érte meglepetésként a befektetőket, hiszen az Erste vezetése már július legelején arra figyelmeztetett, hogy 2014-ben rekord nagyságú, 1,4-1,6 milliárd eurós lehet az éves vesztesége. Korábban az elemzői konszenzus még 555 millió eurós nyereséget valószínűsített 2014-re.

A második negyedévben az Erste működési eredménye 798 millió euró volt, magasabb, mint a bank által összeállított elemzői konszenzusban szereplő 758,1 millió euró. Ez utóbbi eredmény egyébként még nem tartalmazza a különféle egyszeri veszteségleírásokat és a rossz hitelekre képzett céltartalékokat, így bizonyos értelemben jobban tükrözi a bank működését.

Ezzel együtt persze a Magyarországon és Romániában elszenvedett veszteségek nagyon is valóságosak.

Magyarország és Románia a ludas

A rendkívül súlyos veszteséget két fő tényezőre lehet visszavezetni. Az Erstét egyfelől vaskosan érinti a magyarországi devizahiteles program, ami a teljes bankszektorra akár 1200-1500 milliárd forintos terhet is róhat végeredményben (beleértve a hitelek forintosításának még nem ismert hatását is). Másfelől pedig a román leánybank rossz hitelei miatt kénytelen az Erste jelentős veszteségeket leírni. A két hatás együttesen 2,4 milliárd eurót is kitehet a menedzsment becslése szerint.

A július eleji bejelentések valóságos pánikot okoztak, az Erste árfolyama 15 százalékot esett azonnal, és a következő napokban is lemorzsolódott. A mai gyorsjelentésre viszont nem reagált rosszul a részvény, 2,6 százalékos pluszt is láthattunk, bár azóta kicsit visszaesett, de még mindig emelkedést mutat az árfolyam. Ez nyilván annak tudható be, hogy a piac már ismerte a negatív kilátásokat, a mai gyenge számok nem okoztak igazi meglepetést.

Vannak kedvező(bb) jelek

Az extrém hatások nélkül egyébként távolról sem ennyire szörnyű a helyzet az Ersténél. A bank legfontosabb bevételét jelentő nettó kamatbevétel ugyan az egy évvel korábbi 2,34 milliárd euróról 2,24 milliárd euróra zsugorodott az első félévben, az egyéb bevételeknek és a csökkenő működési költségeknek köszönhetően a negyedvében a bank működési eredménye valamyelyest nőtt, az egész első félévet tekintve pedig nem változott lényegesen az egy évvel ezelőtti szinthez képest.

A nem teljesítő hitelek aránya 9,4 százalékra süllyedt az egy évvel korábbi 9,6 százalékról, a céltartalékolás pedig 796 millió euróra emelkedett a tavaly első félévi 784 millió euróról. Bár ezeknek a mutatóknak a már bejelentett várható nagy veszteségek miatt kisebb a jelentősége.

Az Erste a gyorsjelentéshez adott kommentárjában azt hangsúlyozza, hogy a rossz hírek ellenére a kulcsfontosságú tőkemegfelelési mutatója 11,7 százalékra emelkedett az egy negyedévvel ezelőtti 11,1 százalékról. A jelentés utáni tájékoztatón ráadásul a bank vezetése úgy nyilatkozott, hogy optimistább a tőkekilátásokat illetően, mint akár pár héttel ezelőtt.

A bank mérlegében még 1,4 milliárd eurónyi olyan immateriális tétel van, mint például a román leány kapcsán leírt goodwill, így legrosszabb esetben még ekkora veszteségleírások jöhetnek, bár kicsi az esélye, hogy ezeket teljes egészében leírni kényszerüljön az Erste.

A befektetőket nyilvánvalóan az is foglalkoztatja, hogy az orosz helyzet hogyan érintheti a közép-kelet-európai régió mérlegfőösszeget szerint harmadik legnagyobb bankját. A menedzsment ezért azt is hangsúlyozta, hogy az orosz és ukrán kitettség a banknál lényegesen csökkent a negyedév során.

A fő kérdés: lesz-e tőkeemelés?

Összességében a menedzsment kommentárjai mintha picit enyhítenének azokon a félelmeken, hogy az Erstének még újabb tőkét kellene bevonnia, hogy a jelentős veszteségek ellenére is biztosítani tudja a szabályozók által elvárt tőkemegfelelést. Egy esetleges tőkeemelés azért negatív hír a befektetők számára, mert a meglévő részesedésüket a frissen bevont tőke „felhígítja”, a bank későbbi profitjából kisebb részben részesedhetnek.

Érdemes persze hozzátenni, hogy például a magyar devizahiteles történetnek nem ismert még minden részlete, a hitelek forintosítása még további durva terhet róhat az Erstére is. Mivel ennek nagysága nem ismert, a menedzsment várakozásai sem tükrözhetik kellőképpen.

Mindezekkel együtt is elképzelhető, hogy az Erste megússza tőkeemelés nélkül a nehéz időszakot, és 2015-re valóban visszatér a stabil profitabilitáshoz, ahogy a bank vezére, Andreas Treichl is ígéri. Ebben az esetben pedig az Erste akár az egyik legvonzóbb befektetési célpont is lehet a régiós, sőt, az egész európai bankszektorban, feltételezve, hogy az elmúlt hetek nagy zuhanásával a legrosszabb forgatókönyvek már többé-kevésbé beárazódtak a részvénybe.

Akár fordulat is jöhet

Részben talán ennek is betudható, hogy az Erste a mai, első ránézésre elborzasztó, egyébként pedig a várakozásoknál valamivel jobb eredményeire emelkedéssel reagált a részvény.

Egy érdekes apróság még, ami talán a túlzó félelmeket támaszthatja alá: az Erste 2014-ben a harmadik leggyengébben teljesítő bankrészvény egész Európában, csak a portugál Banco Espirito Santo és a görög National Bank of Greece esett nagyobbat. A portugál versenyző egyébként ma nagyon szépen bebiztosította első helyét, hiszen 41 százalékot zuhant az árfolyama a lisszaboni kereskedésben).

Túlzás lenne messzemenő következtetéseket levonni egy ilyen összehasonlításból, de mindenesetre elgondolkodtató, hogy vajon az Erste tényleg ennyire rossz helyzetben van-e, vagy csak a piaci hangulat romlott el túlságosan körülötte (szokás szerint persze ennek valamilyen arányú keverékéről van szó).