A Twitter mindenkit meglepett

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

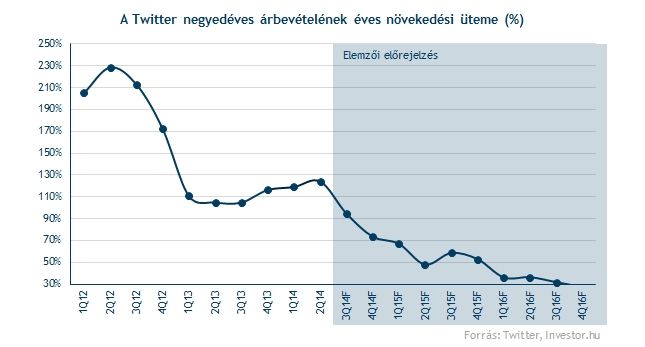

Persze a tőzsdén nincsenek minden nap 30 százalékos ugrások, pláne egy olyan nagy cég esetében, mint a Twitter. Már csak ezért is érdekes, hogy alapvetően mi okozta ezt a hatalmas részvénypiaci megugrást. A számok alapján elsőre úgy tűnhet, annyira szenzációsan azért nem teljesített a vállalat, hogy ekkora árfolyamemelkedést indokoljon.

Az árbevétel folytatta az éves alapon 100 százalék feletti növekedési ütemét, miután 312,2 millió dollárt ért el a Twitter az áprilistól júniusig tartó 3 hónapos periódusban. Ennek nagy része értelemszerűen hirdetési bevétel, amit a hirdetőktől szed be a társaság az üzenőfalon elhelyezett promóciós tweetek után.

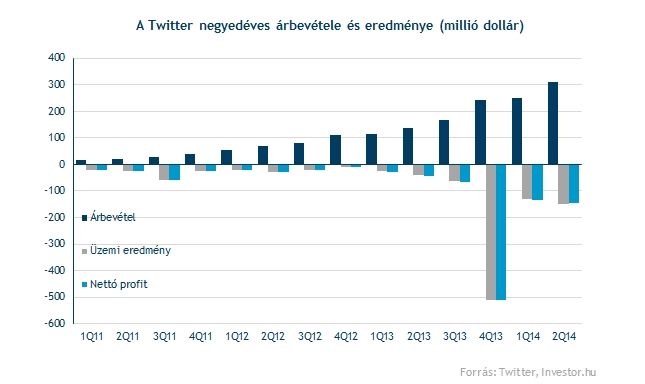

Ha már árbevétel, akkor a költségeket és a nyereséget sem szabad elfelejteni, ezeken a sorokon pedig annyira nagy meglepetés szintén nem született. A Twitter operatív szinten 150 millió dolláros veszteséget ért el, nettó soron pedig 144,6 millió dolláros volt a mínusz. Ez, akárhogyan is nézzük azt jelenti, hogy a Twitter továbbra is veszteséget termel.

Az viszont kellemes csalódást okozhatott, hogy a tisztított, nem amerikai számviteli szabályok szerint számított részvényenkénti nyereség (EPS) pozitív lett, és 2 centes nyereséget mutatott a várt 1,2 centes mínusz helyett. Ez persze nem az első eset volt a nyereségre ezen a soron, a 2013-as év negyedik negyedévében szintén összejött a 2 centes EPS.

A fentebb említett számok alapján tehát indokolt lehet az optimizmus, de a 30 százalékos pluszt azért még vélhetően nem magyarázzák. Annál inkább magyarázó erővel bírnak viszont az egyéb adatok, melyek a háttérben zajló folyamatokra adnak remek rálátást.

Ebből fontos a havi aktív felhasználók számának változása, ami természetesen növekedést mutatott, ám a korábbi 15 százalékos bővülésnél ezúttal nem volt alacsonyabb a növekedési ütem. Ez azért lehet fontos, mert az utóbbi negyedévekben egyre inkább tűnt el a növekedés a felhasználók számában, holott a tábor méretét tekintve még messze a Facebook milliárd feletti "populációja" méretkorlátokról tehát aligha releváns beszélni.

Az viszont nyilvánvaló, hogy hosszabb távon nem tud majd olyan nagyra nőni a Twitter, így nem elsősorban a felhasználók száma a kulcskérdés, hanem az, hogy mennyire hatékonyan tudja ezt pénzzé tenni a vállalat. Mennyire a hatékonyak a hirdetések? Mennyire hajlandóak költeni a vállalatok Twitteren?

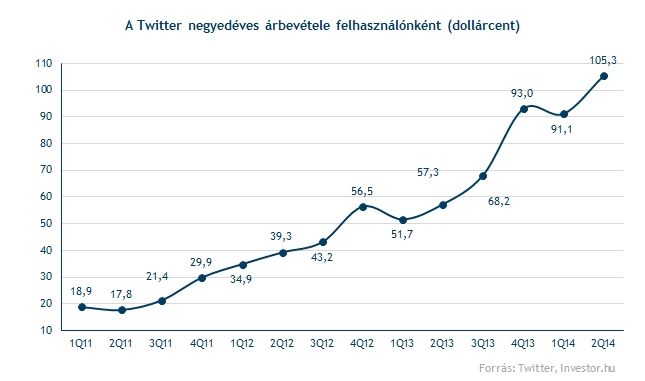

Ebben parádésan teljesített a vállalat, a negyedik negyedéves visszaesés után ismét nagy ugrást mutatott a felhasználónkénti árbevétel, ami először a cég története során 1 dollár fölé ugrott (105,3 cent).

Emellett kedvező még az is, hogy az egy felhasználóra jutó

is emelkedést mutattak. A fentebb említett kategóriák egyértelműen a monetizálást, vagyis a felhasználók pénzzé tételét segítik, márpedig ez kulcskérdés, ha a részvényesek szeretnék biztonságban tudni a befektetett pénzüket.

A fentebb említettek mellett viszont ki kell emelni, hogy a mostani pozitív fogadtatásban annak is szerepe lehet, hogy az előző gyorsjelentés után igen negatív kép alakult ki a cég körül, így sokan inkább pesszimisták voltak a mostani gyorsjelentés előtt is.

Nem szabad elfelejteni azt sem, hogy a Twitter a szektortársakhoz képest továbbra is túlértékeltnek számít, hát még úgy, ha a mai árfolyamemelkedés is magasabbra emeli az értékeltségi mutatókat.

Kérdés, hogy a Twitter árfolyama nagy menetelés elé néz-e a következő napokban, viszont biztos, hogy ma 50 dollár közelében nyithat a részvény. Ez alapján rövid távon is igen túlszaladott állapotba kerülne, egyáltalán nem zárható ki, hogy kisebb korrekció vegye majd kezdetét a következő napokban.

A túlértékeltség, és a rövid távú túlszaladás persze semmit sem jelent egy olyan részvény esetében, ami klasszikus "momentum-papírnak" számít, vagyis olyan részvénynek, amibe inkább a jövőbeli növekedési lehetőségeket, semmint a jelenlegi készpénztermelő képességet árazzák. Ezek a típusú, felkapott részvények ugyanis sokáig tudnak tündökölni a nagy mélyrepülés után, és nagy hozamlehetőséggel kecsegtetnek.

A "kecsegtetni" szó használata ugyanakkor nem véletlen: nem árt az óvatosság, ha ilyen részvényekkel való kereskedésre adjuk a fejünket. Őszintén: nem hinnénk, hogy egy ekkora megugrás után pont a Twitter lenne az, amihez nyúlnunk kellene.