Valami készül Japánban

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Miközben kis túlzással minden szem az Európai Központi Bankra szegeződik (legalábbis Európában, érthető módon, nem beszélve a magyar befektetőknek fontos magyar jegybankról), a japán központi bank is fontos lépésekre készülhet. A Reuters értesülései szerint ugyanis a Haruhiko Kuroda vezette intézmény már a Fedéhez hasonló visszavonulását fontolgatja a jelentős, évi mintegy 60-70 ezer milliárd jent (590-680 milliárd dollárt) kitevő eszközvásárlási programjától.

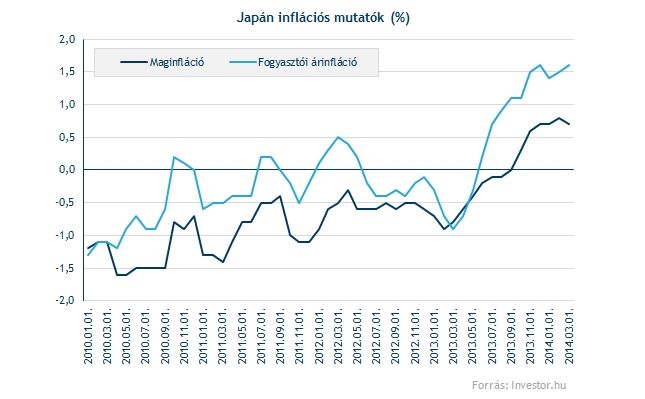

Pedig nagy eredményeket még látszólag nem ért el a japán „pénznyomtatás”, hiszen az infláció a megcélzott 2 százalék helyett még nagyjából félúton mozog, a változékony élelmiszer- és üzemanyagárakat kiszűrő maginfláció pedig 1 százalék alatt. A pletykák szerint ennek ellenére a jegybank döntéshozói már a következő lépésen, a stimulus visszafogásán törik a fejüket, még ha nem is teljesen egységes is ezen a téren a testület álláspontja.

A jegybank elnöke egyelőre elhessegetett minden találgatást a japán „tapírral” kapcsolatban, és a jegybank hivatalosan a meghirdetett program határozatlan időtartamát hangsúlyozza. Ezzel együtt persze a 2 százalékos középtávú inflációs cél mindkét irányban fontos horgony kell, hogy legyen, azaz a jegybank arra is koncentrál, hogy túl se szaladjon ezen a szinten az infláció, még ha az aktuális erőfeszítések az infláció megemelését is célozzák.

Nem is mindenki osztja ezeket a véleményeket, korábban több elemzői vélemény szerint is nemhogy nem kell leállítani a programot, de még tovább kellene növelni ahhoz, hogy valódi hatást lehessen vele elérni.

Vissza kell-e fogni a lovakat?

Kuroda ezzel együtt fontos utalásokat is tett az elmúlt hetekben, több nyilatkozatában is utalt arra, hogy a jegybank pénznyomtatása kellőképpen fellendítette a belső keresletet, hogy ellensúlyozni tudja a gazdaságra ható visszahúzó erőket. Kuroda szerint most a kormányon a sor, hogy eltüntesse a szűk keresztmetszeteket a gazdaságból a korábban már beígért deregulációval és munkaerőpiaci reformokkal.

Kuroda elégedetlensége a kormány politikájával valamelyest érthető is, hiszen miközben a jegybank hatalmas eszközvásárlásokkal igyekszik a mélyben tartani a kamatokat és gyengíti a jent, hogy élénkítse a növekedést, a kormány múlt hónapban például áfa-emeléssel tette kockára az épp csak pislákoló növekedést a fogyasztásban, hogy a GDP több mint 8 százalékát kitevő hiányt leszorítsa.

A jegybank eszközvásárlási programjával egyébként az újonnan kibocsátott állampapírok mintegy 70 százalékát szippantotta fel, továbbra is rekord mélységben, 0,6 százalékon tartva a 10 éves állampapírhozamot, ami kulcsfontosságú volt a GDP 240-250 százalékát kitevő államadósság elfogadható költség melletti refinanszírozásában.

Kérdés, hogy a jegybank mennyire tartja közelinek az eszközvásárlások visszafogását, de jó eséllyel mind a tőzsdére, mind pedig a dollár-jen árfolyamra negatív hatást gyakorolna, ha a Fedhez hasonlóan széles körben elindulnának a találgatások, netán épp maga a jegybank kezdene nyíltabban beszélni a visszavonulásról.

Nem lehet kizárni ugyanakkor, hogy Kuroda pusztán igyekszik nyomást gyakorolni a kormány gazdaságpolitikájára, de a jegybank egyébként még huzamosabb ideig fenntartja a programját. Az évizedes japán gazdasági problémákat legalábbis szinte biztosan nem lehet megoldani, ha a jegybank idejekorán kezd szigorításba.

Megint startol a jen rakéta?

A japán stimulus egyik leglátványosabb jelzője, a dollár-jen árfolyam mindenesetre kulcsfontosságú szinteken billeg éppen, miután a 2013 végén elindult nagy kitörés a vártnál valamivel előbb, 105 környékén elakadt, és azóta inkább egyfajta csökkenő-szűkülő háromszögben oldalazott az árfolyam.

A fordulatot ugyanúgy a 200 napos mozgóátlag érintése hozhatja most is el, mint 2013 októberében. Első körben legalábbis mintha felpattant volna róla az árfolyam, és célba vette a rövid távú csökkenő trendet és az 50 napos mozgóátlagot is. Lendületes kitörésről csak ezen szintek átlépésekor beszélhetünk.

A fentiek alapján ráadásul a jen további gyengülését erősen beárnyékolhatja, ha a jegybank valóban visszavonulót fúj a „pénznyomtatástól”. Azt sem szabad ugyanakkor elfelejteni, hogy a Fed viszont már javában csökkenti a stimulust, és ezzel nagy valószínűséggel nem is fog leállni, miközben számos egyéb makromutató is a dollár erősödése felé mutat.

Ha tehát a japán jegybank visszavonulásával kapcsolatos félelmek nem erősödnek, a dollár erősödése elhozhatja a kitörést a háromszögből, ami akár a korábbi, 105 körüli csúcsokig is megnyithatja az utat az emelkedés előtt.

Mi lesz a részvénypiaccal?

A Nikkei 225 index már nem fest ennyire jól, legalábbis a technikai elemzés rövidlátó megközelítése alapján, bár kétségtelenül kulcsszintnél mozog. Az index becsúszott a 200 napos és az 50 napos mozgóátlaga alá (sőt, az 50 napos „halálkereszttel” keresztezte a 200 napost), és tesztelte az elmúlt hónapok sávjának alsó szélét 14 ezer pontnál.

Az elmúlt napok lendülete ugyanakkor visszalendítheti az indexet a fontos mozgóátlagok fölé, ami legalábbis átmenetileg oldhatná a nagyobb korrekcióval kapcsolatos félelmeket. Akárhonnan is nézzük viszont ezt a képet, egyelőre nem látszik nagy erő a japán részvénypiacban (legalábbis a Nikkei index szintjén), ami különösen annak tükrében óvatosságra intő, hogy közben az amerikai és európai piacok is történelmi csúcson vagy annak közelében mozognak (a Nikkei év eleje óta 14 százalékot esett).

Ezzel együtt nem kizárt, hogy kedvező hangulatban a Nikkei ismét teszteli a 15500-16000 pont körüli szinteket.

És egy érdekesség a végére: a Société Générale elemzői szerint a japán részvénypiacon kínálkozik a legtöbb „deep value”, azaz mélyen alulértékelt befektetési lehetőség a legfontosabb fejlett piacokon. A módszertanról persze viszonylag keveset árulnak el, de az alapjait a legendás értékalapú befektető, Benjamin Graham kritérium-rendszere alapján keresgetnek vonzó értékalapú befektetési célokat.

A grafikon alapján persze messze nem olyan kecsegtető a helyzet, mint például a 2008-09-es nagy piaci összeomlás után, de a japán piacon láthatóan szaporodnak a lehetséges célpontok, míg az egyébként egyre túlértékeltebb európai vagy amerikai piacokon sokéves mélypontot áll ez az arány.