Ennyit tud a Tesla?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nem esett le az állunk a Tesla teljesítményétől, az első negyedéves gyorsjelentés ugyanis telis-tele van olyan számokkal, melyek finoman szólva is okot adnak a befektetőknek a homlokuk ráncolására. Az árbevétel növekedési üteme, hát, szóval hogy is mondjam... Nem beszélve a nyereségről, meg a különböző számviteli szabályok alkalmazásával kapott nyereségek közötti egyre nagyobb különbségről. De ne siessünk előre, nézzük szépen lassan a számokat, miért is ütöttek 6 százalékot a részvényen. Biztos, hogy annyira rosszak azok az adatok?

A biznisz stabil

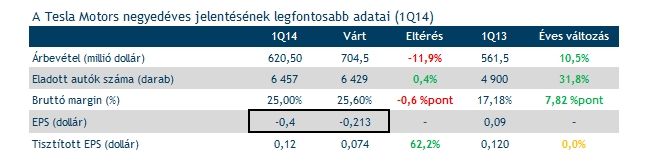

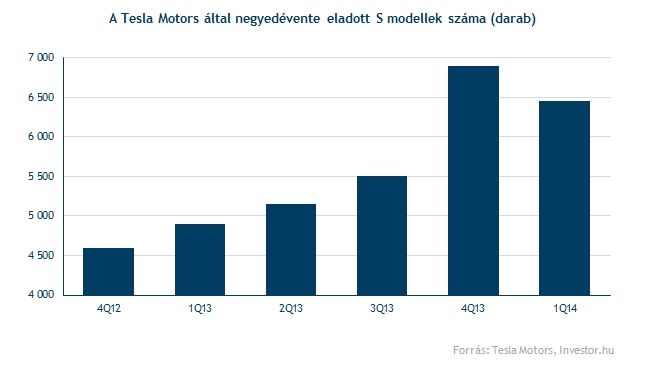

Ahelyett hogy először a pluszokat, aztán pedig a mínuszokat állítanánk szembe egymással, inkább a főbb területek mentén haladnék. Mindennek kulcsa - autógyártóról lévén szó - természetesen az értékesítés, illetve a gyártási mennyiség. Ebben olyan nagy probléma pedig nem volt a Teslánál az előző negyedévben, mivel 6 457 autót sikerült eladni, ami ugyan elmarad az egyel korábbi negyedév abszolút rekordjától (6 892 autó), de még így is több mint 30 százalékos növekedést jelent éves alapon, és ennél többre az elemzők sem számítottak.

Sőt, miközben jól fogytak az autók, összesen 7 535 autót sikerült legyártania a Teslának január és március között, ami új rekordnak számít. Ennek is szerepe lehet abban, hogy az április-június időszakban már 7 500 autót adhatnak el a menedzsment szerint, akik az előrendeléseket is látják. A gyártási sebesség közben stabilan nő, jelenleg már 700 autó/hét a sebesség, év végére 1000 autó/hét tempóra kapcsolhat a Tesla, így a korábbi terveket megerősítette a menedzsment.

Hol a növekedés?

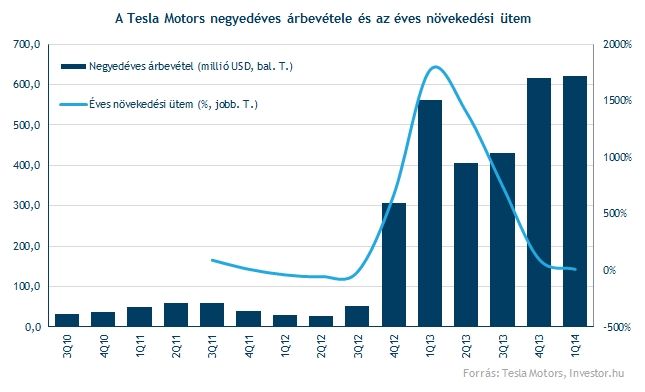

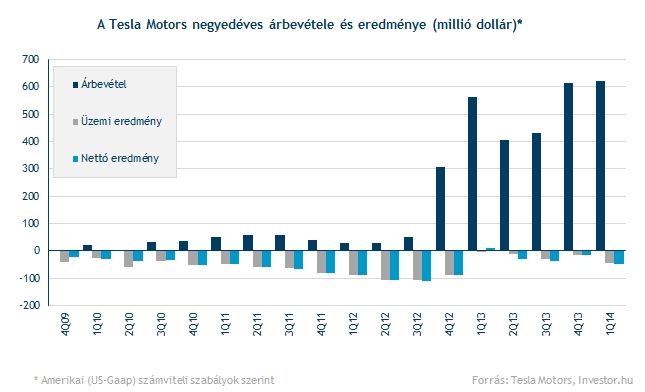

A fentiek függvényében így alapvetően kijelenthető, hogy a negatív piaci reakció nem a gyártási és értékesítési tevékenységnek, a háttérben zajló folyamatoknak szól. Annál inkább szólhat az árbevételnek, illetve annak konszenzustól való elmaradásának. Miközben az elemzők 700 millióra saccolták az árbevételt, addig az alig 620 millió dollárt ért csak el. Ez éves szinten éppen hogy 10 százalékos növekedést, a várakozásokhoz képest pedig 12 százalékos elmaradást jelent.

Ez pedig - ahogyan már fentebb említettük - nem a gyenge eladásokkal magyarázható. Azzal viszont igen, hogy a vásárlók (a várakozásokhoz képest) mégsem részesítik annyira előnyben a nagyobb teljesítményű, különböző extrákkal felszerelt, és ezért jóval drágább modelleket. Ezzel együtt az átlagos értékesítési ár továbbra is emelkedik (96 ezer dollár), csak éppen nem az elemzők által várt mértékben.

A növekedés tehát nem gondolnám hogy eltűnt volna, már csak azért sem, mert áprilistól már Kínában is értékesít a Tesla, jelentős piacot teremtve ezzel. Tételezzük fel az alábbiakat:

Pusztán ez alapján is kár lenne temetni a Teslát.

A terjeszkedés jó, és rossz oldala

Ahogyan azt már fent említettem, a terjeszkedés egyrészt a gyártási sebesség növekedését jelenti a Teslánál, illetve a Kínában való megjelenés is ennek a stratégiának a része. Ide tartozik viszont az X modellekkel kapcsolatos fejlesztési költség is, valamint a Supercharger névre keresztelt töltőállomás-hálózat kiépítése (Kínában is), amiből nemrég készült el a 100-ik állomás. Idén további 200 töltőállomás kiépítését tervezi a Tesla, ami kulcsfontosságú az elektromos autók töltése miatt.

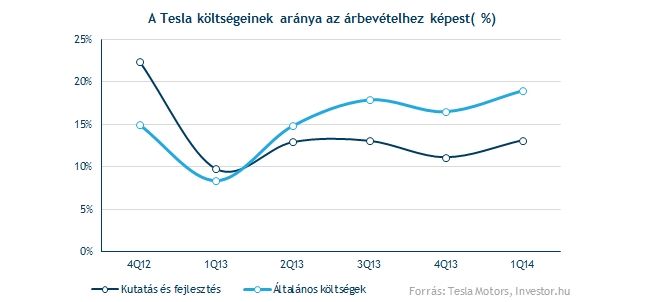

Ezek a projektek viszont jelentős költségvonzattal járnak a Tesla számára, a kutatási és fejlesztési költségek (R+D), illetve az értékesítési, adminisztratív, és általános költségek (S+G+A) ennek megfelelően pedig szépen megugrottak az előző év azonos időszakához képest, de az előző negyedévhez képest is.

A terjeszkedéssel kapcsolatos költségek várható emelkedésére egyébként az Elon Musk vezette menedzsment is többször felhívta már a befektetők figyelmét, akkora meglepetésnek így aligha nevezhető. Hiába emelkedik tehát az árbevétel, illetve a bruttó margin stabilizálódása miatt a bruttó fedezet is, az agresszív terjeszkedés miatt emelkedő költségek ezt teljesen elviszik, operatív szinten már semmi sem marad ebből. Illetve marad, de az már mínusz...

40 cent

A részvényenkénti 40 centes veszteség így egyrészt a jelenlegi értékesítési teljesítményt, és a jövőbe való jelentős befektetést tükrözi, ezt pedig együttesen úgy vélem igen nehezen értékelhető. Azt, hogy a Tesla jelenlegi áldozatai milyen mértékben térülnek majd meg, az a jövő zenéje.

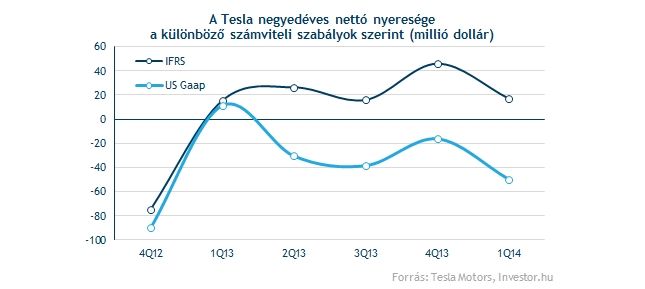

Az viszont már aggasztó lehet, hogy továbbra is nagy az ellentmondás az amerikai, illetve "nem-amerikai" (IFRS) számviteli szabályok szerinti számok között. Az árbevétel elszámolásánál mutatkozó különbségek, illetve a különböző részvényjuttatások kezelése miatti eltérés egyre nagyobb differenciát okoz EPS szinten. Így fordulhatott elő, hogy miközben az amerikai számok vaskos elmaradást, addig az IFRS szerinti EPS felülteljesítést mutatott a várakozásokhoz képest.

Bár a Tesla teljesítményét a tisztított számokkal könnyebb értelmezni, a Gaap szerinti veszteséget nem hagyhatjuk figyelmen kívül, már csak azért sem, mert ha az RVG program keretében sokan viszik majd vissza a Teslákat, akkor utóbbiak helyesebbnek bizonyulnak majd. Ameddig pedig fennáll az eltérés a számok között, addig marad a kockázat, azt pedig nem igazán szeretik a részvények.

Növekedési részvény vagy? Állj a sarokba!

Még mielőtt teljesen úgy érezné az olvasó, hogy eltökélt szándékom védelmembe venni a Teslát gyorsan leszögezném: Eszem ágában sincs! Már csak azért sem, mert a piac világosan kinyilvánította véleményét a gyorsjelentés utáni 6 százalékos mínuszával, ezzel szembe menni teljesen felesleges is lenne. (Persze van olyan, hogy a piac téved, de ez most nem ilyen.)

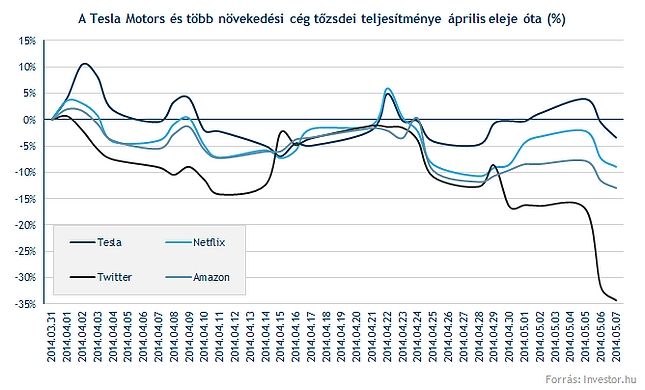

Azt viszont látni kell, hogy az utóbbi hetek-hónapok (de még az elmúlt napok is) a technológiai szektor, illetve szűkebb értelemben a nagy növekedéssel bíró vállalatok árfolyamainak mélyrepüléséről szólt, köszönhetően az értékeltségi parának (valuation concern). A Twitter például vagy 60 százalékot zuhant a csúcsa óta, hogy a Netflixről, vagy a Grouponról ne is beszéljünk. Ebben a környezeten pedig a Tesla még 20 százalékot sem esett egy hónap alatt, ami annyira nem sok, látva a brutális értékeltségét, P/E rátáját.

Ebből a szempontból tehát akár azt is mondhatnám, hogy végülis teljesen mindegy lett volna, hogy a Tesla milyen jelentést tesz közzé, ha csak nem veri meg brutálisan az elemzői várakozásokat, akkor készülhet a pofonokra. Mint így utólag kiderült, végülis ez történt. Persze ez már akár utólagos belemagyarázásnak is tűnhet, de a rövid távú árfolyammozgásban (mert az after-market reakció mi, ha nem rövid távú) komoly szerepe van a szektorral szembeni piaci hangulatnak. Ne hagyjuk tehát ezt figyelmen kívül.

Összességében persze az elmúlt negyedévekben látott szenzációs gyorsjelentésektől elmaradnak az első negyedéves eredmények, de a háttérben húzódó folyamatok nem árulkodnak a biznisz romlásáról. Az agresszív terjeszkedés miatti költségemelkedés nem volt titok korábban sem, azt pedig, hogy ezek végül milyen mértékben térülnek meg, nem most fognak eldőlni. A gyorsjelentésre adott negatív piaci reakció tehát főleg a jelenlegi piaci hangulatnak szól, amitől így a gyorsjelentés után most már a Tesla sem tud függetlenedni. Nem kizárt, hogy rövid távon negatív spirálba kerül majd az árfolyam.