A hónap sztoriját adja a JC Penney

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Természetesen 15 százalékos pluszok nem jönnek csak úgy össze minden nap a tőzsdén, így a JC Penney árfolyamának emelkedését érdemes megvizsgálni. Mitől lesz egy csapásra ennyivel értékesebb a befektetők számára?

Forgalom nélkül nem megy

Ahhoz, hogy megértsük a JC Penney-t muszáj megemlíteni, hogy a főleg ruházati cikkek kereskedelmével foglalkozó áruházlánc az utóbbi években drámaian szenvedett, az akkori vezérigazgató, Ron Johnson irányítása alatt. Az értékesítések rosszul alakultak, a kuponos vásárlási rendszer eltörlése pedig nem váltotta be a reményeket.

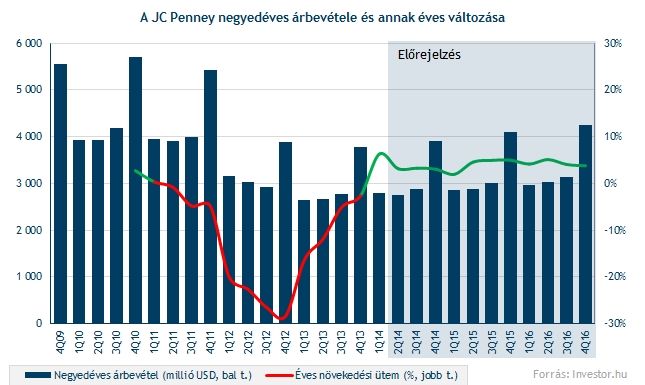

A régi-új vezér, Mike Ullman tehát innen kell, hogy kihúzza a vállalatot, ami pedig a jelenlegi értékesítési számok alapján jó úton halad. Az árbevétel 6,3 százalékkal nőtt éves alapon, erre pedig utoljára 3 éve került sor. A növekedési ütem ezzel együtt persze már negyedévek óta felfelé ível, de az mindenképpen óriási pozitívum, hogy most már pluszos a szám.

Nyereség! Nyereség?

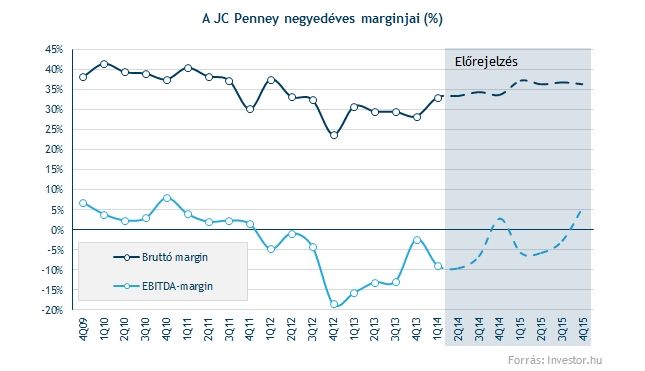

Nyereség helyett legfeljebb bruttó nyereségességről (bruttó marginról) beszélhetünk a JC Penney esetében, ez a szint pedig egyre magasabb. (Bruttó margin: Eladási ár - beszerzett/előállított termék bekerülési költsége). A 33 százalékos bruttó margin negyedévek óta növekedési trendben mozog, még úgy is, hogy a jövőben kivezetésre kerülő márkák termékeit jellemzően diszkontáron kínálja a JC Penney, ami negatívan érinti a marginokat. A hátterében alapvetően az lehet, hogy a korábbi stratégia szerinti 35-40 százalék felé konvergál a margin, ennek pedig elemzők is hitelt adnak a várakozásaikban.

Az EBITDA margin tekintetében szintén javulás látható a 2012-es negyedik negyedév óta, azonban látni kell, egyelőre a negatív tartományban vagyunk, vagyis még operatív szinten sem nyereséges a JC Penney. Legalábbis egyelőre, ugyanis az elemzői várakozások szerint hamarosan átléphetünk a pozitív tartományba.

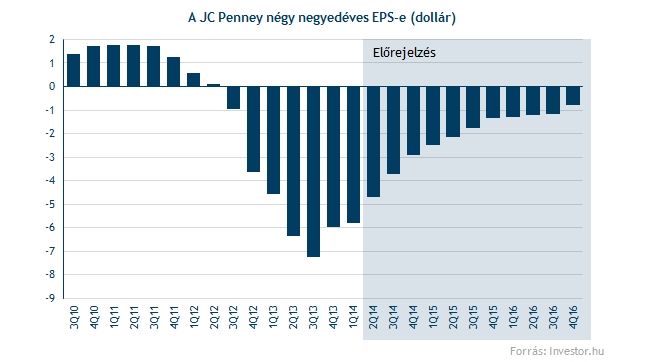

EPS szinten azonban még jó ideig veszteség jöhet, legalább is ami gördülő négy negyedéves (utóbbi négy negyedév) adatokat illeti. Ez pedig azért jónak semmiképpen sem számít egy cég esetében, hiszen részvényesi szempontból azért a nyereség az egyik legfőbb kategória (no meg a cash-flow, ami mínusz 350 millió dollár volt az előző negyedévben).

Kockázatos. Nem kicsit. Nagyon.

Kockázat. Mindjárt kezdhetjük is ott, hogy az elemzői várakozások a kilábalásról szólnak, növekvő árbevételről, korábbi szintekre visszatérő marginokról, ez pedig azért még közel sem biztos, hogy így is lesz. Amennyiben így lesz, akkor a JC Penney éves alapon 12-13 milliárd dolláros árbevételt érhet el a következő években, 35-40 százalékos bruttó marginok mellett pedig ez megközelítőleg 4-4,5 milliárd dolláros bruttó fedezeti hányadot jelenthet.

Ennyiből kell kigazdálkodnia a működést (no meg a finanszírozást) a vállalatnak. Az általános működési (értékesítés, marketing, személyzet, stb.) költségek mindjárt 4 milliárdot el is visznek ebből. Az utóbbi negyedévekben ez ugyan folyamatosan csökkent, de ennek üteme már elég alacsony az utóbbi időben, jó eséllyel ezt a szintet nem fogja tudni átlépni a cég. (Főleg ha figyelembe vesszük, hogy az USA munkaerőpiaca egyre erősebb, és a bérnyomás is nagyobb lehet a cégen a jövőben...)

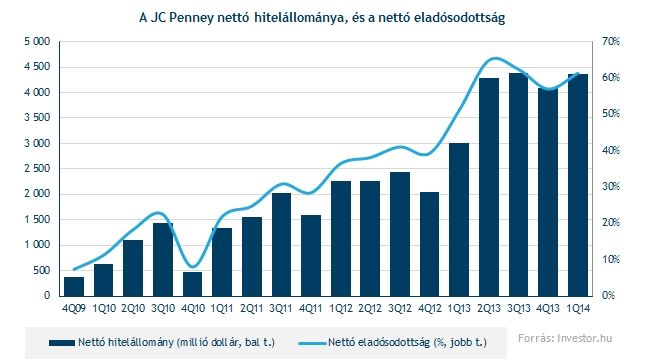

Így már csak jó esetben pár százmillió marad a cégnél, amiből még a hitelek kamatait is ki kell fizetni. Az utóbbi negyedévekben ez egyre jelentősebb lett az eladósodottság miatt, az elmúlt 1 évben pedig közel 400 milliót tett ki. Ha figyelembe vesszük, hogy a hitelkamatok innen már jó eséllyel csak felfelé mozdulnak el, akkor a finanszírozási költségek is emelkedhetnek.

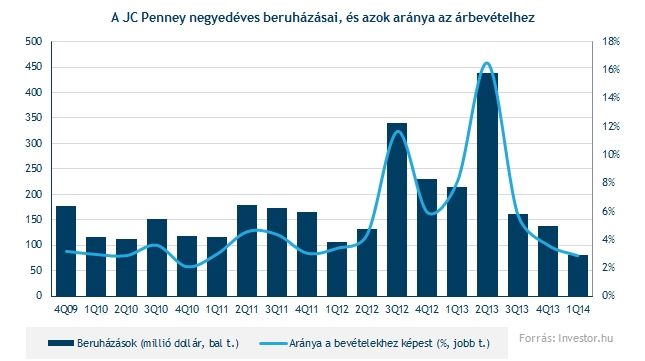

Végezetül pedig azt is figyelembe kell venni, hogy az utóbbi negyedévekben a vállalat jelentősen csökkentette beruházásait, ami így közvetlenül költségmegtakarítást okozott. A beruházások leszorítása azonban csak rövidtávon működhet, mivel éveken keresztül alacsony szinten tartani a beruházási aktivitást jelentősen csökkenheti a vállalat reagáló képességét az új trendekre, irányokra. Egy ilyen szektorban, mint a ruházati kiskereskedelem aligha elképzelhető, hogy a következő években az online vásárlások nem folytatják drámai előretörésüket, a szektor tehát dinamikusan alakul át.

Fordulat lehet

Az fentiek függvényében tehát a JC Penney leginkább fordulatot (turnaround) hoztat, és ebből a szempontból lehet érdekes a befektetők számára. Ezzel együtt a piac jelenleg 7-8 milliárdra árazza a JC Penney működését (EV), miközben EBITDA szinten továbbra is veszteséges a vállalat.

A piacon jelenleg 9 körüli EV/EBITDA rátákat lehet látni (szektortársak 6), így ahhoz, hogy a JC Penney ezt az értékeltséget visszaigazolja megközelítőleg 800 millió dolláros EBITDA eredményre lenne szüksége éves alapon (szektortársakhoz viszonítva pedig 1-1,1 millirád dollárra!).

Az elemzői előrejelzések szerint erre pedig nem túl sok az esély a jövőben, hiába nőhet az árbevétel, és a bruttó fedezet, a költségek jó eséllyel a következő években a bérnyomás miatt szintén emelkedhetnek. (Az pedig szintén kérdéses, hogy a marginok "visszaállása" után mekkora növekedést tud elérni a vállalat EBITDA, árbevétel, vagy akár EPS-alapon, látva az eladósodottságot, és a beruházási aktivitást.)

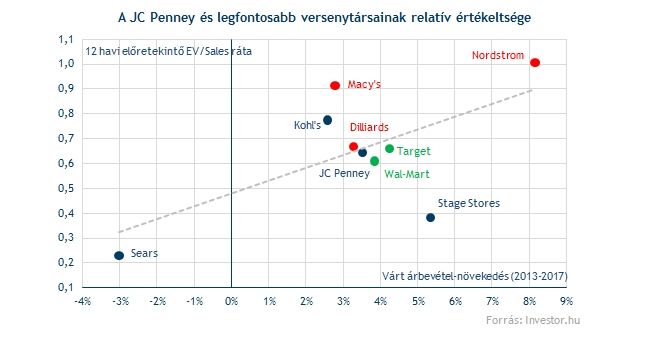

A szektortársakhoz emellett alapvetően a kevésbé megbízható EV/árbevétel mutató tekintetében lehet csak árazni a JC Penney-t, alulértékeltnek pedig nem igazán tűnik a vállalat.

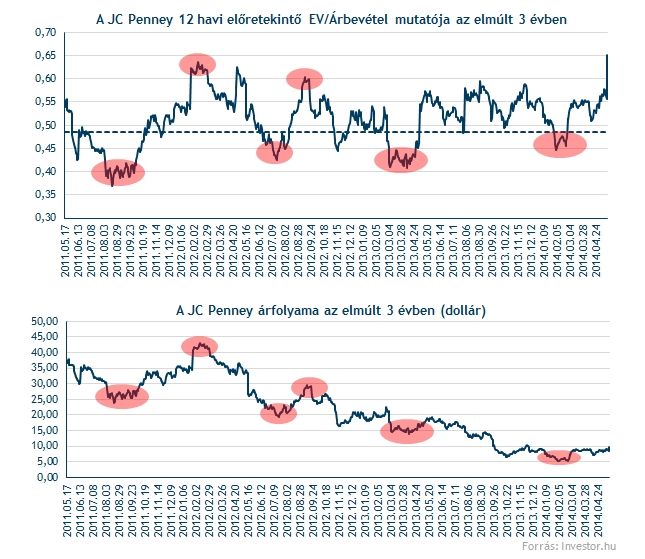

Ha az EV/árbevétel értékeltségek pedig a historikus átlaghoz vizsgáljuk, akkor szintén kevés okunk marad az örömre, miután az utóbbi időben látszólag elszaladt az értékeltséggel.

Technikai alapon lehet érdekes

A fentiek függvényében tehát a fundamentális kép nem gondolnám, hogy kellően meggyőző az értékeltséget is figyelembe véve. Technikai alapon viszont nagyon jól fest a JC Penney, miután éppen egy fordított fej-váll alakzatból törhet ki a mai nyitással a részvény.

Ez alapján akár 12-13,6 dollár közelébe is eljuthat a részvény, ha a fordított fej-váll alakzat magasságával számolunk. A mozgóátlagokról való felpattanás szintén kedvezőnek számít technikai szempontból, viszont az RSI már könnyen lehet, hogy túlvettséget mutat a mai nyitás után.

Az Investor Trader ügyfeleinek egyébként szerdán már küldtünk egy részletes technikai elemzést, és bár a tegnapi nemzetközi hangulatban a JC Penney is szenvedett, ma jókora plusszal nyithat a részvény ahhoz a szerdai árfolyamhoz képest.

Ezzel együtt fundamentális szempontok szerint még úgy vélem szükség lehet arra, hogy a vállalat bizonyítsa a vele szemben támasztott elemzői elvárásokat. A piac ugyanis arra számít, hogy a nagy múltú vállalat kilábal a válságból, ami még azért közel sem biztos.