Keserédes hírek a Google-től

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Elmaradva a várakozásoktól

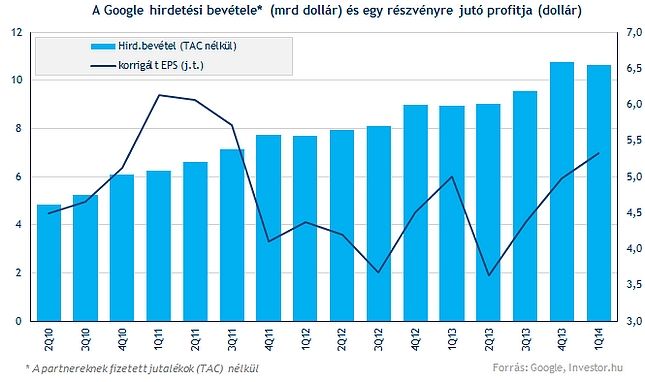

A Google jelentésének két leggyengébb pontja az árbevétel, valamint az EPS alakulása. Az internetes óriás csak 15,42 milliárdos árbevételt ért el, miközben az elemzők 15,5-15,6 milliárdra számítottak. Ha nem számítjuk a hirdetőpartnerek számára vissza osztott bevételeket (TAC) akkor 12,18 milliárd dolláros bevételt láthatunk, ami szintén gyengébb mint a várt, 12,3 milliárd dollár körüli számok.

Az TAC nélküli bevételek ráaádul csak alig 10 százalékos növekedést mutatnak, ami nem túl jó hír az egy évvel korábbi 35 százalékhoz képest.

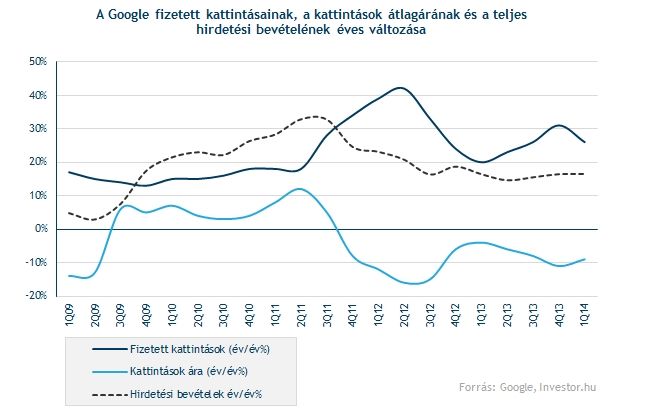

Ennek hátterében a mobilos hirdetési felületek előretörése állhat, ami több elemző szerint is rövid távon kockázat, főleg az ott lévő hirdetések PC-knél alacsonyabb árai miatt. Jól mutatja ezt a kattintások árának éves változása is, ami már lassan két és fél éve csökkenő tendenciát mutat, ezúttal éves alapon épp 9 százalékos volt a zsugorodás.

Közben a volumen terén jól teljesít a Google, továbbra is dinamikusan nő a fizetett kattintások száma, éves alapon, bár a várt 29 százalék helyett itt is csalódást okozott a Google, csak 26 százalékos volt a növekedés. Hiába erodálja azonban a hirdetési bevételek növekedési ütemét a mobilra való nagyarányú áttérés, ez a bevételi forrás fontosnak számít, mivel a felhasználói szokások egyre inkább ebbe az irányba mutatnak, így a Google számára nélkülözhetetlen az alkalmazkodás.

Stratégiai pont

Ahogyan azt már korábban megírtuk, a Google mobilra való átállás intenzitása lehengerlő, a tavalyi harmadik negyedéves gyorsjelentést követő elemzői híváson például a Google vezetői elárulták, hogy a Youtube forgalmának 40 százaléka mobileszközökről érkezett. 2011-ben ugyanez az arány csupán 6, tavaly pedig 25 százalék volt.

Meglátásunk szerint ezekből a számokból is kiviláglik, amit a Google kapcsán már korábban is szívesen emlegettünk, miszerint az okostelefon-ipar nagy növekedése ugyan nem ért véget, de az újabb korszak nyertesei nem a készülékgyártók lesznek, hanem azok a vállalatok, amelyek a szolgáltatásaikat a mobilkészülékeken keresztül juttatják el a felhasználókhoz, függetlenül attól, hogy az éppen egy drága csúcskészülék, vagy alsó-középkategóriás „olcsó” telefon. A Google pozíciói révén kiválóan aknázhatja ki ezt az új trendet, és a negyedéves eredmények is erről árulkodnak.

Megugró költségek

Amellett azonban, hogy a mobilos hirdetési bevételek miatt a hirdetési átlagár csökken, még a működési kiadások is a vártnál nagyobb mértékben emelkedtek ebben a negyedévben. Éves alapon az operatív kiadások 23 százalékos emelkedést mutattak, míg az árbevétel csak 19 százalékkal nőtt, ezt pedig negatívan értékelték a befektetők. Patrick Pichette, a cég pénzügyi vezetője szerint a kiadások emelkedése főleg jogi költségekkel, valamint felvásrlásokkal (például Nest) kapcsolatosak. Így alapvetően a cég fundamentumai stabilnak tekinthetőek, legalábbis a vezető szerint.

A legalsó soron, a nettó nyereség tekintetében ugyanakkor 3,45 milliárd dollárt ért el a társaság, ami a valaha volt legerősebb negyedéves profitot jelenti. Ebből kifolyólag olyan nagy dráma azért nem indokolt. Persze a várakozásokhoz képest igen nagy csalódást okozott a 6,27 dolláros tisztított EPS, mivel az konszenzus 6,45 dollárra számított, tehát a negatív reakcióban azért ez is vaskosan benne lehet.

Továbbra is nagy növekedést várnak az elemzők

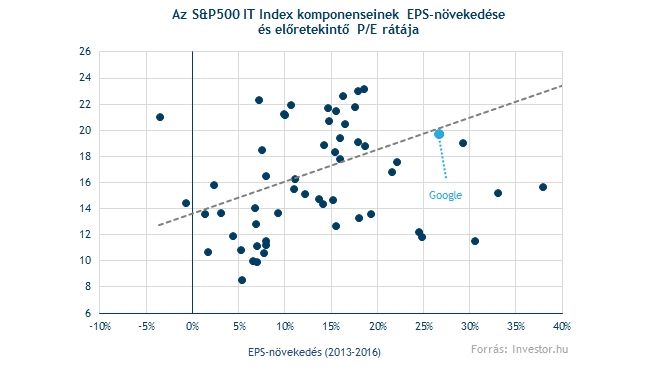

Ennek ellenére az elemzők továbbra is optimisták a céget illetően, a következő három évben átlagosan 26 százalékos éves EPS növekedési ütemet várnak a cégtől, ami mellé közel 20-as P/E rátát áraz a piac. Az S&P 500 legtöbb IT cégéhez képest ezzel a növekedési ütem tekintetében nagyobb reményeket fűznek a Google-höz, miközben a Facebook, a Groupon, vagy éppen a LinkedIn értékeltségéhez képest nem számít drágának a társaság.

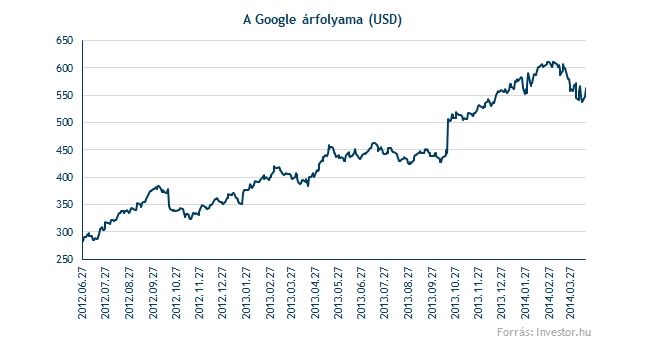

Piaczárás után 520 dollár közelébe is beütötték a papírt, míg ma vélhetően kicsit feljebb, 535-540 dollár közelében nyithat az árfolyam. Az utóbbi hetekben látott viszonylag gyenge teljesítményt tehát a gyorsjelentés sem tudta tartósan megtörni, így érdemes lehet figyelni a Google-t, hol talál majd támaszra az árfolyam.