Széttépték a szolárcéget

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A First Solar egy amerikai szolárcég, így mint ilyen napelemek gyártásában és értékesítésében érdekeltek. Vannak lakossági és vállalati ügyfeleik, és a tevékenységük annál azért színesebb, mint hogy az előbbi fél mondattal ezt elintézhessük. Sőt, igazából igen fontos megemlíteni, hogy a First Solar komplett, napenergiát hasznosító rendszerek kidolgozását és karbantartását (vagyis napelem farmok és egyéb komplett erőművek kidolgozását) is végzi nagy közszolgáltató vállalatok számára. A cég talán ezért is globális napenergetikai megoldásszállítóként definiálja magát.

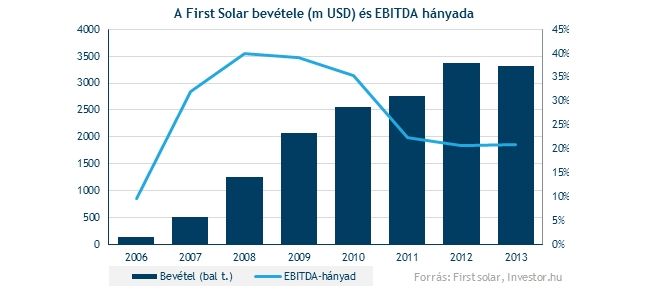

A napelem farmok egyébként tavaly a cég bevételeinek már kétharmadát adták, vagyis meglehetősen nagy súlyt képviselnek. A rossz hír, hogy az elmúlt időszakban ebben a szegmensben már lassul a növekedés, miután Amerikában a nagy közszolgáltató vállalatok mostanra egyre nagyobb számban építették már ki azokat a megújuló kapacitásaikat, amiket a szabályozás előír számukra. Felőlük tehát egyre kisebb az érdeklődés újabb napelem farmok iránt.

A First Solar viszont a napokban képes volt csitítani a szegmens növekedésével kapcsolatos félelmeket azzal, hogy a General Electric-kel közösen egy sokkal költséghatékonyabb és termelékenyebb napelemes erőmű kialakításába kezdtek. Az újgenerációs megoldástól remélt megrendelések valószínűleg hozzájárulnak majd ahhoz, hogy a cég elérhesse a menedzsment ambiciózus 3,7-4 milliárd dolláros idei bevételi prognózisát, ami 12-21 százalékos növekedést jelenthet a tavalyi évhez képest.

Az optimizmust azonban a menedzsment szavai szerint sokkal inkább a kisebb projektek, illetve a lakossági napelem értékesítések felfutása magyarázhatja. Ezen a fronton egyre inkább versenyképesnek látják termékeiket, így egy alacsony bázisról számítanak kiugró növekedésre. Ezt a célt szolgálhatja a tavalyi TetraSun akvizíció is, mellyel egy olyan technológiát is megvásároltak, melynek kereskedelmi értékesítésétől sokat lehet várni (bár a maláj gyár indulása egy év múlva várható csak).

A First Solarnak eddig is szépen sikerült csökkenteni a napelemek gyártásához és fejlesztéséhez köthető költségeket, és a termékek hatékonyságát is folyamatosan tudják növelni. Ha ezt az újabb technológiákkal csak tovább javítja a vállalat (a TetraSun akvizíció fontossága itt jön be a képbe), az szektorszinten valóban kedvező versenypozíciót jelenthet majd a cég számára, melynek már egyébként is sikerült utolérni költségfronton azt a kínai vállalatot (Yingli Green Energy), mely a napelemgyártást tekintve jelenleg a világ vezető cége.

Miközben a First Solarnak sikerült – egyébként a körülményekhez képest meglehetősen jól – átvészelnie a kínai dömpingárakkal jellemezhető időszakot, most talán elkezdheti majd élvezni egy sokkal kedvezőbb piaci környezet áldásos hatásait. Kínában ugyanis a túlkapacitásokkal jellemezhető, nagy állami dotációkat élvező szektorban a piac tisztulása veheti kezdetét, miután az elmúlt hetek eseményei láttán sokan már a közelgő csődhullámtól tartanak. Ezen kapacitások kiesésével a külföldi napelemgyártók is levegőhöz juthatnának, bár egyelőre merész lenne kijelenteni, hogy gyors út vezet majd számukra a boldogabb jövő felé.

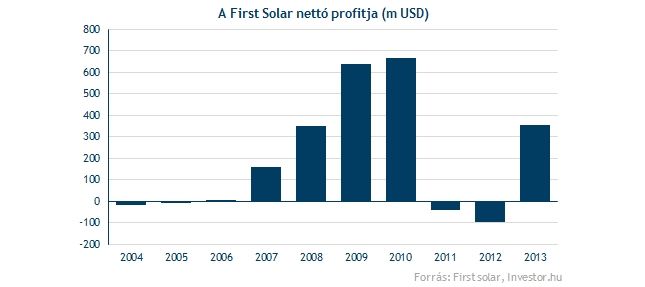

A First Solar mindenesetre jól pozícionált arra, hogy élvezzen egy esetleges fellendülést a szektorban. A vállalat eladósodottsága nem jelentős, ráadásul tavaly már képes volt adózott szinten is profitot termelni, amihez képest 2015-re a menedzsment a nyereség további növekedését várja.

Persze nem kell rögtön mindent elfogadni egy vállalat vezetésétől, amit mondanak, mindenesetre az elemzők is elképzelhetőnek tartják, hogy a tavalyit felülmúló profitot termel majd a cég jövőre. 2014 viszont egyelőre nem hoz áttörést, hiszen a profit esésére számítanak, ezen azonban a piac a folyamatban levő projekteket látva képes lehet átnézni.

Amennyiben a 2015-ös várható eredmény alapján vizsgáljuk a vállalatot, úgy a 15,8-as P/E ráta a lehetséges növekedési kilátások alapján nem feltétlenül tűnik magasnak (figyelembe véve, hogy az amerikai részvénypiac egésze átlagosan 14,2-es P/E-vel forog), talán nem is véletlen, hogy a befektetők így ráugrottak a részvényekre.

A kockázatok viszont jelentősek lehetnek, és egy 20 százalékos egy napos ralit követően is indokolt lehet némi óvatosság. Technikailag egyébként egy emelkedő csatorna tetejéhez ért a papír, vagyis a vásárlásokkal szükséges lehet megvárni egy kisebb visszakorrekciót. Figyelni azonban mindenképp érdemes lesz a részvényt.