Nekimentek a CIG Pannóniának

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nekiment a nagytulajdonosnak

Solymár Attila Tamás a CIG Pannónia nagyjából 1,5 százalékos tulajdonnal rendelkező részvényese indítványt nyújtott be a biztosító április 18-ai közgyűlésére. Solymár a következő kérdések napirendre tűzését kéri:

Bayer felügyelőbizottságból való visszahívását azzal indokolja Solymár, hogy Bayer jelentős „B” és „C” típusú kamatozó részvénnyel rendelkezik, és szerinte így érdeke nem egyezik az "A" típusú törzsrészvényekkel rendelkező tulajdonosok érdekeivel. Egyébként Bayer József az egyik legnagyobb részvényese a CIG-nek, a Vinton Vagyonkezelőn keresztül, valamint személyesen összesen 14,2 százalékos részesedéssel, igaz ennek nagyobb részét "A" típusú törzsrészvények teszik ki.

Mik azok a "B" és "C" részvények?

A CIG egyébként még 2012 szeptemberében döntött zártkörű tőkeemelésről, aminek keretében 1,15 millió darab „B” típusú 750 forint kibocsátási értékű kamatozó részvényt, valamint 731 ezer darab „C” típusú (szintén 750 forint kibocsátási értékű) kamatozó részvényt bocsátottak ki.

A két részvénytípus lényege, hogy azokra kötelezően fix százalékos kamatot (a „B” esetében évi fix 9 százalékot forintban, míg a „C” esetében évi fix 7 százalékot euróban kell fizetni). Ezeket a részvényeket 2017 szeptember 11-én, vagyis a kibocsátást követő ötödik évben kötelezően „A” típusú törzsrészvényre kell váltani.

Fontos, hogy a kamatozó részvényre eső kamatot mindig ki kell fizetni az adózott eredményből (kivéve, ha a CIG saját tőkéje nem érné el alaptőkéjének nagyságát). A kamatfizetés megelőzi az osztalékigényt és nem igényel közgyűlési határozatot, és ha nem kerül kifizetésre, akkor a biztosítót kamatos kamatfizetési kötelezettség is terheli. Vagyis egy fix terhet jelent a társaság számára.

Miért lenne jó a részvények átváltása?

2013-ban egyébként a kamatozó részvényekre kifizetett összeg 118 millió forint volt, aminek hatására 410 millió forintra csökkent a mérleg szerinti eredmény. Így a tavalyi évben az egy törzsrészvényre jutó eredmény (EPS) 6,5 forint volt. Ha úgy kalkulálnánk, hogy a „B” és „C” típusú részvények is törzsrészvények lennének és nem kellett volna rájuk 118 millió forintnyi kifizetést eszközölni, akkor viszont 8,1 forintos EPS-t kapnánk, vagyis összességében 25 százalékkal nőne az egy részvényre eső eredmény.

Ez pedig (törzs)részvényesi szempontból mindenképpen előnyösnek mondható, nem véletlen, hogy Solymár egy ilyen javaslattal állt elő. Ha erre a részvényesek rábólintanának, akkor ez a javaslat nem csak az EPS-t növelhetné, hanem akár az árfolyamot is emelhetné.

210 forinton vehetne részvényt a vezetőség

Solymár további javaslatai:

A CIG Pannónia közgyűlési előterjesztésben szerepel, hogy a vezetői részvényopciós programot módosítsák, úgy hogy a cég nyereségességét leginkább befolyásolni tudó vezetők (az igazgatóság operatív tagjai, a termékfejlesztési és kockázatvállalási igazgató, a vezető aktuárius és az EMABIT vezérigazgatója) CIG részvényt vásárolhassanak 210 forintos áron, ha teljesítik a kitűzött konszolidált eredménycélt. Vagy a mindenkori aktuális árfolyam, illetve a 210 forint közötti különbözetre igényt tarthatnak.

Az előterjesztés 3 évig összesen 300 ezer darab részvény (a törzsrészvények 1,9 százaléka) vásárlására biztosítana lehetőséget az említett 210 forintos áron. Ezzel összefüggésben kéri az Igazgatóság a közgyűlést, hogy hatalmazza fel legfeljebb 1,2 millió darab saját részvény ingyenes vagy visszterhes megszerzésére. Utóbbi esetében 200 és 300 forintos árfolyam között lenne lehetősége.

Nem működött a korábbi rendszer

Ezzel a még 2011-ben elfogadott ösztönző rendszert váltanák fel, amiben kevésbé volt behatárolva, hogy kik részesülhetnek az opciós programban. Ráadásul ez a rendszer akkor élt (volna), ha a CIG részvénye éven belüli relatív árfolyam növekedése meghaladja az RMAX kötvényindex (egy évnél rövidebb lejáratú magyar állampapírokból álló index) ugyanezen időszakban bekövetkező változását. Ilyen esetben a referencia index és a részvényárfolyam közötti különbség 20 százalékára lettek volna jogosultak az érintettek.

Meg kell jegyezni viszont, hogy a CIG árfolyama csak a tavalyi évben növekedett január elsejétől december 31-ig bezáróan (236 forintról 242 forintra +2,5%, ráadásul az RMAX index értéke ennél jobban nőtt, tehát nem lehetett igénybe venni a programot). Vagyis ebből kifolyólag sem véletlen, hogy megváltoztatnák ezt a rendszert.

A mostani új opciós program segítségével valóban érdekelté válna a menedzsment abban, hogy a részvények árfolyama is emelkedjen, hiszen így saját vagyonuk is nőne. Ez elsőre jól is hangzik, hiszen így a vezetőség is érdekelt a társaság minél eredményesebb működtetésében. Viszont egyelőre például konkrét elérendő eredménycélokat nem tudunk, így érdemes lehet egy kicsit konzervatívabban hozzáállni ehhez a lépéshez.

Amit leszűrhetünk ebből az egészből az, hogy Solymár előterjesztései a kisrészvényesek érdekeit szolgálják. Hiszen, ha eltűnne például a kötelező kamatfizetési teher, az számításaink szerint is végső soron emelné a CIG egy részvényre jutó eredményét. Ha pedig tovább növekedne a CIG eredményessége, akkor abból a későbbiekben lehetne majd osztalékot is fizetni.

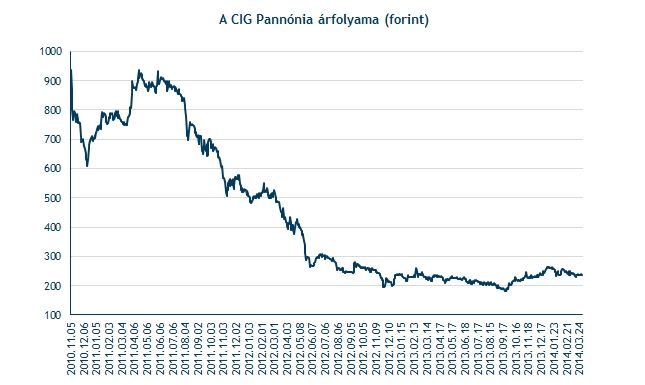

Pénteken a CIG Pannónia részvények árfolyama 236 forinton áll, 1,3 százalékos mínuszban.