Így profitálhatsz a Vivendi milliárdjaiból

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A Vivendiben rejlő lehetőségekre nem előszőr hívjuk fel az Investor.hu olvasóinak figyelmét: elsőként még tavaly áprilisban írtuk, hogy szektorszinten kedvező befektetési célpontnak tűnik a cég részvénye, míg decemberi riportunkban is kiemeltük papírt.

Pro...

...és kontra érvek a sztorival kapcsolatban

Jelentős részvényesi értéket szabadíthat fel a Vivendi új stratégiája révén, amely a cég tevékenységének markáns átalakításárról szól. Ennek alapja, hogy a médiaiparban és a távközlésben egyaránt jelen lévő francia társaság szinte teljes egészében szeretne az előbbire koncentrálni, ezért a távközlési érdekeltségeknek minél hamarabb szeretne búcsút inteni.

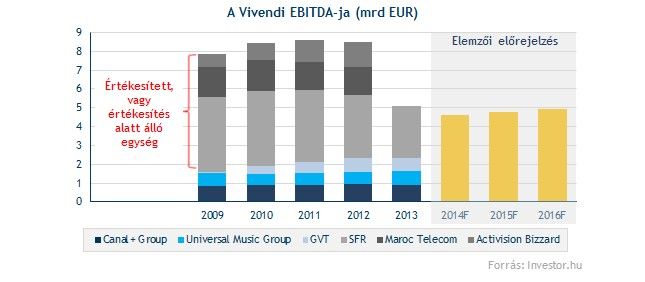

Hosszabb távon a Vivendi három üzletága mellett tette le a voksát: a zeneipari Universal Music, a Canal+ kábeltelevízió, illetve a brazil GVT internetszolgáltató mellett. A jövőben ezek mind-mind a növekedés fontos motorjai lehetnek.

A profiltisztítás első lépéseként 6,2 milliárd euróért értékesítette a világ egyik meghatározó számítógépes játékgyártójában, az Activision Blizzardban meglévő részesedésének nagy részét. A fennmaradó csomagot (jelenlegi piaci érték: 1,3 milliárd euró) pedig akár már a következő egy évben eladhatja a Vivendi.

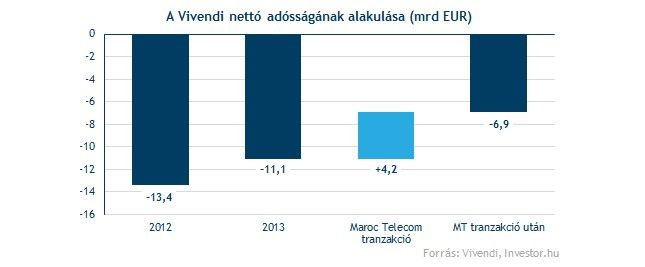

Ezt az afrikai Maroc Telecom 53 százalékos pakkjának eladása követte, melyre végül az egyesült arab emirátusokbeli Etisalat lett a befutó 4,2 milliárd euró fejében. Az ügylet végső lezárása a következő hetekben várható, aminek eredményeképpen a társaság eladósodottsága is jócskán csökkenhet.

A folyamat utolsó lépése a francia mobilegység, az SFR leválasztása lehet, amely az elmúlt években éppen a Vivendi EBITDA-jának nagy részét termelte. Ennek ellenére ésszerű megoldásnak tűnik a menedzsment döntése, hiszen komoly nyomás helyeződött az SFR profitabilitására egy új szereplő piacra lépése miatt. Az Iliad agresszív árazása ugyanis komoly árháborút indított el a francia mobilpiacon, letörve ezzel a marzsokat.

Hogy áll az SFR leválasztása?

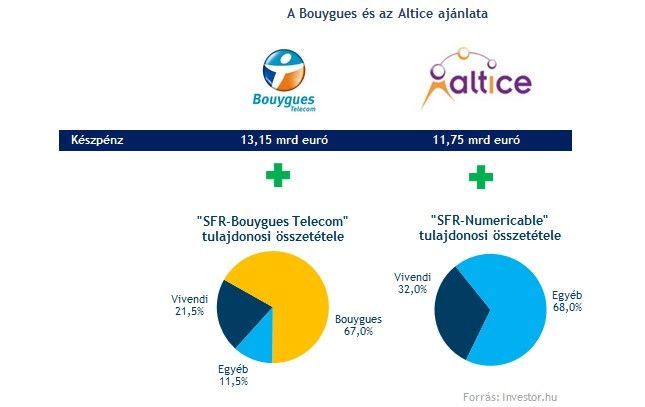

Az SFR kegyeiért jelenleg két érdeklődő, az Altice és a Bouygues is komoly harcot vív, felsrófolva ezzel az árakat. Egyelőre úgy néz ki, hogy előbbi lehet a befutó, miután a társaság velük fogott szorosabb tárgyalásokba három hét erejéig.

Az idő leteltével azonban egyáltalán nem biztos, hogy az Altice lesz a végső győztes, hiszen a két kérő rendkívül hasonló ajánlattal állt elő. A legnagyobb különbség a felkínált készpénzben mutatkozik meg, amíg a Bouygues legutóbb 13,15 milliárd eurónyi pénzt ajánlott fel, addig az Altice "csupán” 11,75 milliárdot.

Ezen felül azonban további részesedés járna a Vivendinek, hiszen mindkét érdeklődő egyesíteni szeretné az SFR-t egyik leányával, amiből az eladó is kapna egy kisebb szeletet. A Bouygues a francia mobilpiac harmadik számú szereplőjével, a Bouygues Telecommal, míg az Altice a Numericable francia kábelszolgáltatóval olvasztaná össze az SFR-t.

Mennyit érhet a Vivendi?

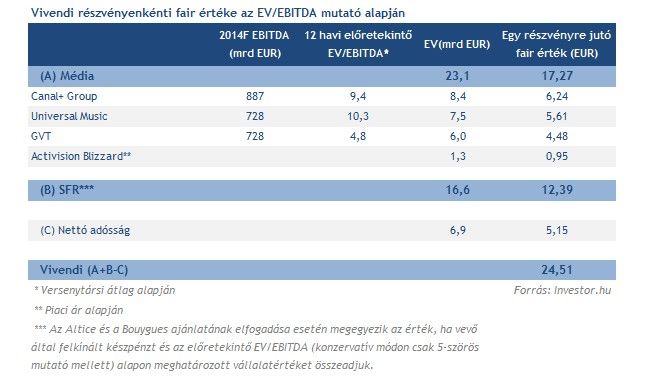

Az SFR értéke 16,6 milliárd euróra tehető, akár az Altice, akár a Bouygues ajánlatából indulunk ki. Mindkét esetben a felajánlott készpénzt, illetve az újonnan létrejövő közös vállalat Vivendire eső értékét vettük figyelembe. Utóbbi során a 2014-es várható EBITDA-val, valamint egy igen konzervatív 5-ös EV/EBITDA (az egyik legnagyobb versenytárs, az Orange is ilyen értéken forog) szorzóval számoltunk.

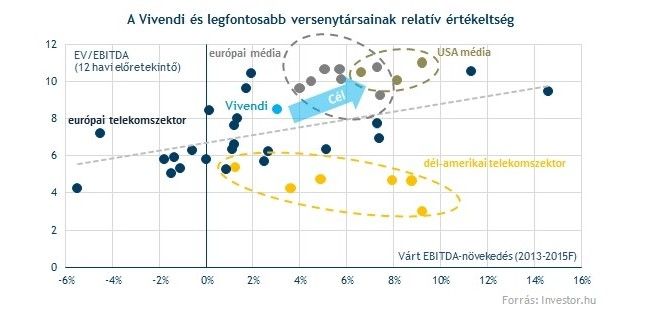

A fennmaradó média portfólió értéke 20,6 milliárd eurót tehet ki, ami az egyes tevékenységek várható EBITDA-jának, és 12 havi előretekintő iparági EV/EBITDA mutatójának szorzatából adódik. A megmaradt Activision Blizzard pakkot viszont piaci értéken vettük figyelembe.

Számításaink szerint így a Vivendi egy részvényre jutó fair értéke 22,64 euróra tehető, ami a hétfői záróárhoz képest 15 százalékos felértékelődési potenciált rejt magában. Ez egyébként a fentiekben meghatározott két egység értékéből vezethető le, melyet a társaság (Maroc Telecom tranzakció utáni) nettó adósságával korrigáltunk.

Egyes elemzői vélemények szerint azonban ennél többre értékelhető az SFR, ugyanis a telekomcég egyesítése a Numericable-lel, vagy a Bouygues Telecommal további szinergiahatásokat eredményezhet a költségek, illetve a beruházások terén. Ebben az esetben pedig 20 milliárd eurót is megérhet az SFR, ami mintegy 25,17 eurós Vivendi fair részvényértéket indukálna.

Ráadásul a szorzószámos értékelés egyes pontjai még így is konzervatívnak tekinthetőek. A brazil internetes egység (amely a portfólió tisztítást követően is a Vivendi részét képezheti), a GVT ugyanis akár 6 milliárd eurót is megérhet az elemzői vélemények alapján (ez az általunk számolt értékhez képest további 1,9 eurót jelentene részvényenként), ugyanis dél-amerikai versenytársaihoz képest jóval nagyobb növekedési potenciállal rendelkezik.

Az elemzői várakozások szerint nem kizárt, hogy a befolyt összeg egy részét osztalékfizetésre fordítja a Vivendi. A konszenzus alapján jelenleg 1 eurós kifizetés várható, ami 5 százalékos osztalékhozamnak felelne meg a jelenlegi piaci árhoz képest. Ezen felül saját részvény visszavásárlások sem zárhatóak ki.

Félúton a távközlés és a média között…

A menedzsment célja hogy felzárkózzanak a nagy amerikai médiacégekhez. Jelenleg a francia mobilpiacon zajló árháború ugyanis felemészti a társaság növekedési kilátásait.

Ha véghezviszi a portfólió tisztítást a Vivendi, akkor az európai digitális médiarészvényekhez is közelebb kerülhet, melyek a francia cég jelenlegi EBITDA-növekedésének legalább duplájára képesek.

Lássuk a kockázatokat!

Első körben csupán az SFR egy részétől válik meg a Vivendi, ami több kockázatot hordoz magában (pl.: kérdéses, hogy milyen áron tudja eladni fennmaradó részesedését), mint ha teljes egészében válna meg leányától.

A francia mobilpiacon nem kizárt, hogy folytatódik az árháború, bármelyik pályázó is legyen a végső befutó. Ez pedig tovább erodálhatja a Vivendi SFR részesedésének értékét is.

Egy meghatározó EBITDA termelő egységét veszíti el a Vivendi, a 2013-as adatokat figyelembe véve az SFR több mint az éves EBITDA felét adta, igaz a közel 2,8 milliárd eurós összeg mintegy 16 százalékkal múlja alul az egy évvel korábbit.

A fizikai lemezkiadás lemorzsolódása negatívan érintheti a Universal Musicot, ugyanakkor ezt részben már ellensúlyozni tudja a digitális értékesítés felfutása.

A gyenge brazil reál komoly nyomást helyez a GVT (euróban mért) profitabilitására, ráadásul az egység bevételeinek növekedési üteme az elmúlt években látottakhoz képest alacsonyabb lehet.

Kérdéses, hogy milyen áron tudja majd értékesíteni az Activision Blizzardban meglévő részesedését, ugyanakkor a fair értéken belül ez képviseli a legkisebb súlyt.

Befektetői körökben nagyon is számítanak a jelentős osztalékfizetésre, miután a vállalat hatalmas pénzállománnyal "gazdagodhat” 2014-ben. Ennek elmaradása negatív reakciót válthatna ki a piacon, nyomást helyezve a Vivendi árfolyamára.

Osztottunk, szoroztunk...

Igen jól fest a Vivendi grafikonja, ugyanis már 2012 végén sikerült áttörnie a csökkenő trendvonalat az árfolyamnak, melyet ezt követően kétszer is sikeresen tesztelt vissza a papír. A legutóbbi felpattanáskor egészen 21 euróig menetelt a papír, ahol legutóbb 2011 januárja során járt a Vivendi. A nyár óta tartó trendvonal ráadásul továbbra is él, ami jó beszállásra nyújt lehetőséget.

Ha a jelenlegi szinten szállnánk be, akkor kedvező hozam/kockázatú befektetéssel állnánk szemben. A vételeket alapesetben mi a 19,5 és 20 eurós sávba időzítenénk, ezzel hozamunk akár 2,6-3,5-ször is nagyobb lehet, mint a kockáztatott összeg papíronként.

Célszintünket 26,4 eurónál húznánk meg, ami a soron következő markánsabb ellenállásnak felel meg (ha a 21 eurós szinttel nem számolunk). Felpattanás esetén azonban kisebb megállókra érdemes lehet felkészülni, ilyen lehet a 123,6-os Fibonacci-vonalnál lévő 23,15 eurós szint is. Veszteségvágó megbízásunkat 17,5 euró környékére tennénk, nagyjából a markáns 61,8 százalékos Fibonacci-szint alá.

A konzervatívabb stratégia szerint érdemes megvárni, hogy meddig korrigál vissza a Vivendi az idén beállított lokális csúcsot követően. Ideális korrekciónak a 61,8 százalékos Fibonacciról való felpattanást tekinthetnénk, ugyanakkor egyáltalán nem biztos, hogy eddig visszaesik az árfolyam.

A Vivendi sztoriról szóló korábbi cikkjeink: