Óvatosan az OTP-vel és a Raiffeisennel?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A geopolitikai feszültségek fokozódása már önmagában magasabb hozamelvárásokra sarkallja a befektetőket a kelet-európai részvénypiacokon, a régiós bankok ráadásul az ukrán kitettségük miatt kiemelt célpontjai lettek a napokban az eladóknak. Ahogy azt látni fogjuk, ez nem véletlen, a kérdés viszont - a mai nagy felpattanást látva - már talán sokkal inkább az, hogy érdemes-e vásárolni a jelenlegi árszinteken.

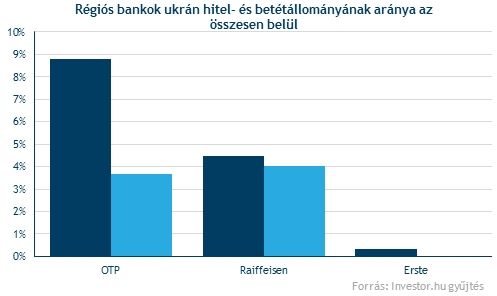

Kinek mekkora a kitettsége?

Az OTP összes hitelének nem kevés, 8,8 százalékát helyezte ki Ukrajnában, és bár a Raiffeisen 4,5 százalékos aránya alacsonyabb, a hitelállomány 3,6 milliárd eurós értéke nagyságrendileg 60 százalékkal múlja felül az OTP-ét. Meglehetősen nagy számokról van tehát szó, mindkét esetben tetemes nemteljesítő hitelállománnyal megspékelve a dolgot.

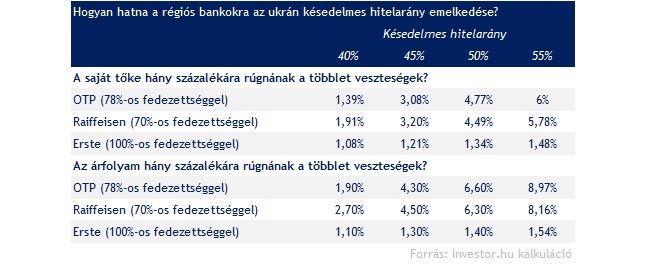

Az OTP-nél az ukrán hitelek 36 százalékának a törlesztése már 90 napnál nagyobb késésben van, és a Raiffeisennél is nagyjából a hitelek harmadára rúg ez az arány. A rossz hitelek veszteségeire azonban mindkét bank jól felkészült, az elmúlt években az OTP és a Raiffeisen is nagy költségeket számolt már el céltartalékolás címszóval.

Az Erstéről eddig kevés szó esett, ami nem véletlen. A banknak látszólag nincs érdemi ukrán kitettsége, hiszen időben megváltak helyi bankjuktól, azonban egy határon átnyúló 435 millió eurós tételtől – mint az napokkal ezelőtt kiderült - mégsem tekinthetünk el teljesen. Annak ellenére ugyanis, hogy az összes hitelüknek ez csupán 0,3 százaléka, a bank saját tőkéjét meg tudná viselni, ha részben, vagy egészben le kellene írni ezt az összeget. Feltételezve például, hogy az említett hitelmennyiség harmada kilencven napon túli késedelembe csúszna, az a bank saját tőkéjéből elég tekintélyes, 1,3 százalékot hasítana ki.

Mi történhet a bankokkal?

Az OTP-nél és a Raiffeisennél ennél persze többről van szó. Ukrajna jelentős megszorításokkal és gazdasági recesszióval nézhet szembe a következő években, ami valószínűleg tovább rontja a lakosság és vállalati szegmens törlesztési képességét, amihez a hrivnya gyengülése is hozzájárul a jelentős devizahitel állomány miatt.

Ha mondjuk a késedelmes hitelek mostani fedezettsége mellett a nem teljesítő hitelek aránya 10 százalékponttal 45 százalékra emelkedik, az például 3-3,2 százalékos mértékben csökkentheti a két bank saját tőkéjét. Mivel egyelőre nem tudjuk, hogy mi vár Ukrajnára, érdemes lehet több esetet is megvizsgálni a lehetséges kimenetelekkel, amikből az tűnik ki, hogy a tegnapi mélységekben a piacok már egy meglehetősen borús ukrajnai jövőképet kezdtek árazni, magas szintre hízó késedelmes hitelaránnyal.

Sokat estek, de még így sem vonzók?

A problémák óta egyébként az OTP 8,5 (a mai mozgással már csak 5 százalékos a mínusz), a Raiffeisen 17, az Erste 13 százalékkal esett, vagyis pusztán ezt látva azt is gondolhatnánk, hogy itt az ideje régiós bankot vásárolni. A képlet azonban nem ennyire egyszerű. Az Erste például igencsak ráijesztett a befektetőkre a negyedéves gyorsjelentésével és az idei éves prognózisaival, az OTP mérlegeiben pedig az ukrán leánybank közel 27 milliárd forintos (papíronként 86 forintos) goodwilljének esetleges leírása jelent bizonytalanságot, miközben a Raiffeisennek 450 millió eurónyi ukrán államkötvény kitettsége is van, amin rossz esetben szintén sokat veszíthet.

Bár az OTP ukrán leánybankjának, és magának az anyabanknak is igen erős a tőkehelyzete, ami jelentősebb ukrán sokktól is védelmet jelent számára, a Raiffeisennél ugyanez már nem biztos, hogy elmondható. Az osztrák bank ugyanis nemrég emelt tőkét annak érdekében, hogy a tőkeellátottsága elérje a 10 százalékos – Bázel III. – szerinti elvárt szintet, márpedig jelentősre hízó ukrán veszteségek mellett a tőkehelyzettel kapcsolatos kérdések ismét előkerülhetnek. Eddig ráadásul csak az ukrán kockázatokat soroltuk, miközben az OTP és a Raiffeisen is jelentős kitettségekkel bír a feszültségek kapcsán folyamatosan emlegetett (az agresszor szerepében tetszelgő) Oroszországban, ahol a valószínűleg a nyilvántartott goodwillekből is lehet még mit leírni a következő negyedévekben.

Arról nem is beszélve, hogy mostanáig "csupán" a bankokra leselkedő potenciális veszteségek hatásaira fókuszáltunk, miközben a feszültségek miatt megindult jelentősebb betétkivonási hullám is egyfajta kockázatként kezelendő az érintett leánybankok megfelelő likviditási helyzete ellenére is.

Összességében tehát hiába mutattak igen jelentős árfolyameséseket a régiós bankok, egyelőre úgy tűnik, nincs is miért optimistábbnak lenni velük kapcsolatban. Az ukrán makrokilátások ugyanis romlottak, ráadásul még mindig igen sok a potenciális kockázati faktor, ami a tartós árfolyamemelkedést ellehetetleníti a piacukon. A negyedéves gyorsjelentésüket (OTP most pénteken, Raiffeisen március végén publikál) és a menedzsmentek kommentárjait még mindenképp érdemes lehet megvárni, sok múlhat majd ezeken a megszólalásokon és részinformációkon is. Ettől persze kisebb-nagyobb felpattanásokra (mint például ma is) bármikor sor kerülhet, ha éppen enyhülés jelei mutatkoznak az ukrán-orosz feszültségekben.