Kísért az ázsiai válság?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Óriási eladói hullám kezdett végigsöpörni a feltörekvő piacokon a múlt héten, mely nem sokkal később a fejlett piacokra is elkezdett begyűrűzni. A részvénypiacokon nagy mélyrepülés kezdődött, a feltörekvő régiók devizái jelentős leértékelődésen mennek keresztül, mivel a befektetők folyamatosan, 13 hete vonják ki a tőkét a feltörekvő piacokról. A félelem indexeként elhíresült VIX hatalmasat ugrott, és a befektetők az olyan biztonságosnak hitt eszközökbe kezdtek menekülni, mint az arany és az amerikai államkötvények.

A nagy eladói hullám kialakulásáért az egyes feltörekvő piacok a felelősek, és számos szakértő az 1997-es válsághoz kezdte hasonlítani a mostani helyzetet. Nyilvánvalóan sok közös pontot lehet találni a bő 17 évvel ezelőtti és a jelenlegi, kialakulóban lévő válság között, számos szempontból viszont két különböző krízisről van szó. A tisztán látás érdekében érdemes megvizsgálni és összehasonlítani a két válságot, melyet az alábbiakban meg is teszünk.

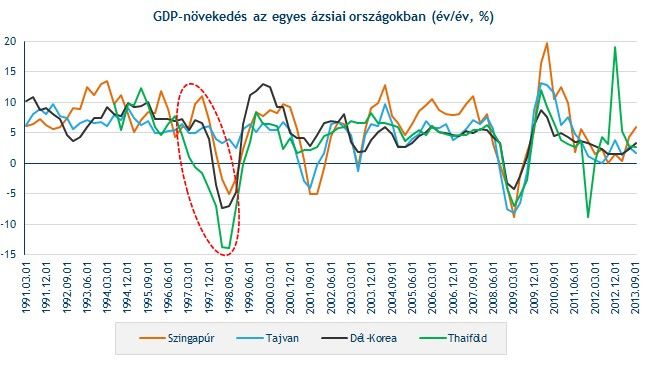

1997-ben Thaiföldön kezdődött

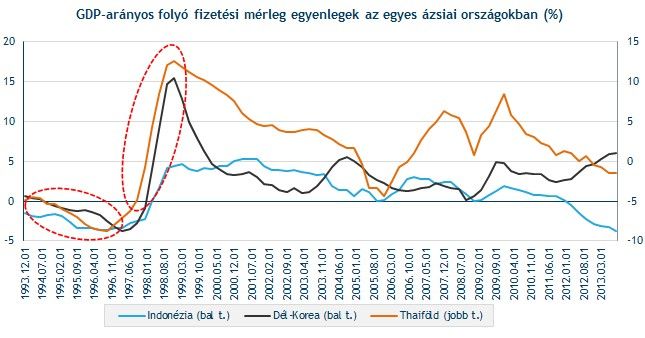

A bő 17 évvel ezelőtti összeomlás több okra vezethető vissza. A Kelet-ázsiai országok (különösen Dél-Korea, Indonézia, Thaiföld) hatalmas gazdasági fejlődésen mentek keresztül a 80-as, 90-es években, nem volt ritka a kétszámjegyű GDP-növekedés sem az egyes években. A dübörgő gazdaságokba áramlott a tőke, melynek eredményeként hatalmassá vált az országok folyó fizetési mérleg hiánya.

1996-tól viszont folyamatosan romlott a feltörekvő ázsiai országok export teljesítménye, többek között a Kína által támasztott nagyobb verseny és az erősödő dollár miatt. Eközben a magas hazai kamatlábak miatt az ottani vállalatok egyre nagyobb arányban kezdtek külföldi devizában eladósodni, a túlzott hitelezésnek pedig a gyenge pénzügyi szabályozó hatóságok nem tudtak gátat szabni. Ennek egy eladósodott vállalati szektor létrejötte lett az eredménye, többek között Dél-Koreában, Indonéziában, Thaiföldön és Malajziában is.

A nagy folyó fizetési mérleg hiány, a romló exportteljesítmény és a devizaadósságokkal jellemezhető hitelboom miatt ezeknek az országoknak egyre jobban nőtt a külföldtől való függősége. Az adósságokat ráadásul egyre inkább csak rövid forrásokkal tudták fedezni, melyek aránya Thaiföldön 1997-ben meghaladta a GDP 18 százalékát.

Ekkorra már számos fizetőeszköz túlértékeltnek tűnt, ráadásul eszközár-buborékok kialakulásának veszélye is fenyegetett. Erre válaszul a befektetők elkezdték kivonni a tőkét a kelet-ázsiai országokból.

A válság akkor robbant ki igazán, amikor a thaiföldi jegybank az év júliusában bejelentette, hogy a folyamatos spekulatív támadások után nem tudja tovább védeni a baht árfolyamát, emiatt megszünteti a nemzeti fizetőeszköz fő devizákhoz rögzítettségét. A thai jegybank ezután szabadon hagyta mozogni a bahtot, amire válaszul a deviza óriási mélyrepülésbe kezdett. A baht ezután néhány hónap alatt értékének több mint 80 százalékát elveszítette a dollárral szemben.

A baht mélyrepülése pénzügyi és gazdasági összeomlást idézett elő Thaiföldön, mely gyorsan átterjedt a régió többi országaira is. Thaiföld mellett Indonéziát és Dél-Koreát érintette a válság a legnagyobb mértékben, Malajzia, a Fülöp-szigetek, Tajvan, Kína és Szingapúr az említett három országnál kisebb mértékben szenvedett a krízistől. Ennek megfelelően jelentős mértékben esett a dél-koreai von, a maláj ringgit, a fülöp-szigeteki pezó és az indonéz rúpia is.

A devizagyengülés miatt a külföldi hitelekkel kitömött kelet-ázsiai vállalatok törlesztő részletei elképesztő mértékben megugrottak, ami miatt rengeteg társaság csődbe ment. A pánikba esett tőke tovább menekült a kelet-ázsiai országokból, ami csak súlyosbította a fizetőeszközök elértéktelenedését. Thaiföldön a nem fizető hitelek aránya majdnem elérte az 50 százalékot, a korábbi kétszámjegyű gazdasági növekedés teljesen eltűnt a régióban, és számos ország recesszióba csúszott vissza.

A krízis miatt „beszakadt” a bajba jutott országok részvénypiaca, előbb a thai, a fülöp-szigeteki és a maláj index kezdett esni a főbb tőzsdemutatók közül, majd később a dél-koreai Kospi és az indonéz JCI is mélyrepülésbe kezdett.

Az Ázsiából induló válság később átgyűrűzött a többi feltörekvő régióra is, és közvetetten hozzájárult az 1998-as orosz krízis kialakulásához. Az ázsiai sokk következtében ugyanis jelentősen zuhant Oroszország két fő exporttermékének, az olajnak és a nemesfémeknek az árfolyama.

Ez komoly csapást jelentett a magas folyó fizetési mérleg hiánnyal küzdő, sérülékeny orosz gazdaságnak, amit csak súlyosbított a befektetők elfordulása a feltörekvő piacoktól. Emiatt Moszkva kénytelen volt egyoldalúan átütemeznie adósságainak kifizetését, és leértékelni a rubelt. A befektetők dollár milliárdokat kezdtek kivonni az orosz piacról, amire az RTS részvényindex és a rubel meredek eséssel reagált.

Az ázsiai válság kirobbanásakor ugyanakkor nem „ütötték meg” az amerikai részvénypiacokat, a tengerentúli indexek akkor csak kisebb esést szenvedtek el. A nagy mélyrepülés az orosz krízissel együtt jött el 1998 augusztusában-kora őszén, amikor a Dow Jones és az S&P 500 néhány hét alatt több mint 10 százalékot zuhant.

Mi a helyzet ma?

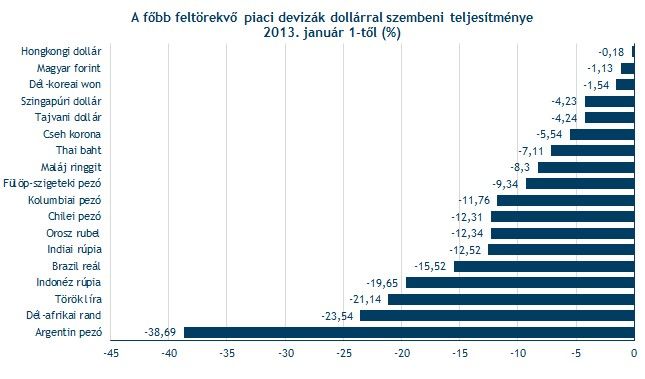

A mostani helyzet és az 1997-es feltörekvő piaci válság közötti párhuzamot az argentin pezó csütörtöki mélyrepülésekor vélték felfedezni a szakértők. Argentína fizetőeszköze óriásit, 15 százalékot zuhant a múlthét előtti csütörtökön, ami egyesek szerint kísértetiesen hasonlított a thai baht 16,5 évvel ezelőtti mélyrepüléséhez, mely akkor a krízis kialakulásához vezetett.

A jelenlegi helyzet többek között annyiban különbözik elődjétől, hogy a problémás országok nem egy régióban csoportosulnak, és nem is ugyanazokból az országokból terjed a krízis, mint 1997-ben. Az elmúlt hónapokban az egyes feltörekvő piaci államoknál egymástól függetlenül egyre komolyabb problémák jelentkeztek, vagy nem oldódtak meg a rég meglévők. Az egyedi problémák egyidejű súlyosbodása oda vezetett, hogy múlt héten „elpattant a húr” ezen országok piacán, ami eladási hullámot indított el a többi feltörekvő régióban is.

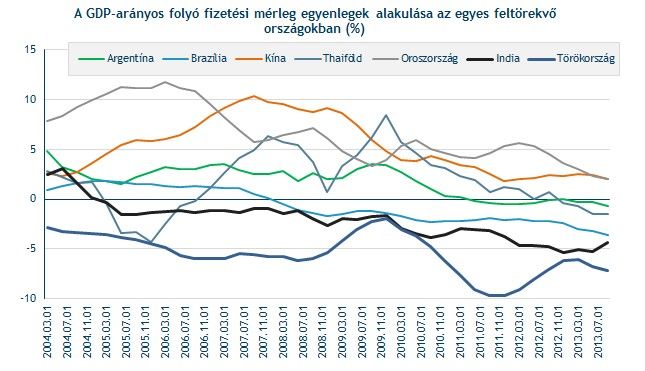

Az egyedi problémákon túl a feszültséget fokozza (vagy éppen pont hogy katalizálja) a Fed eszközvásárlási programjának lassítása, mely jelentős kockázatot jelent a feltörekvő országok számára. Már tavaly nyáron is jelentős tőkekivonás indult meg ezekből a régiókból, ami egy fontos párhuzam lehet az évekkel ezelőtti ázsiai válsághoz vezető úttal. Hasonlóan közös pontot jelent a nagy dveizagyengülésekkel érintett országok jelentős folyó fizetési mérleghiánya, ami a tőkekivonást csak még intenzívebbé teszi a globális likviditás szűkülésével.

Lássuk, mi okozza a problémákat?

Argentína

Az egyik problémás ország Argentína, ahol folyamatosan nő a politikai feszültség. Cristina Fernández de Kirchner elnökasszony novemberben átalakította kormányát, ami megrendítette a bizalmat az iránt, hogy a vezetés megfelelően tudja kezelni az országban jelentkező problémákat. Feszültségből ugyanis van bőven, a fizetésükkel elégedetlen és amiatt sztrájkoló rendőrség, a hivatalosan publikáltnál jóval magasabb infláció és az energetikai problémák egyaránt megoldandó feladat elé állítják Fernándezt és kormányát.

A befektetők bizalma érthető módon rendült meg Argentínával szemben, melynek következtében a pezó hónapok óta eladói nyomás alatt áll. Az argentin jegybank a különböző intervenciókkal eddig igyekezett megfékezni a pezó gyengülését, így jelentősen megcsappant a devizatartaléka. A tartalékok vészesen alacsony szintre, 29,5 milliárd dollárra estek vissza, ami nem sokkal magasabb a thaiföldi jegybank 1997-es 26 milliárd dolláros devizatartalékainál. A párhuzam vészjósló, mivel a thai jegybank is hasonló tartalékszint mellett kényszerült „elengedni” devizáját 16,5 évvel ezelőtt, mint most az argentin jegybank.

Argentínában szintén sok éves csúcsra futott a GDP-arányos költségvetési hiány, csakúgy mint a kelet-ázsiai országokban az 1997-es válság előtt, ami így mindenképpen aggodalomra ad okot.

Kína

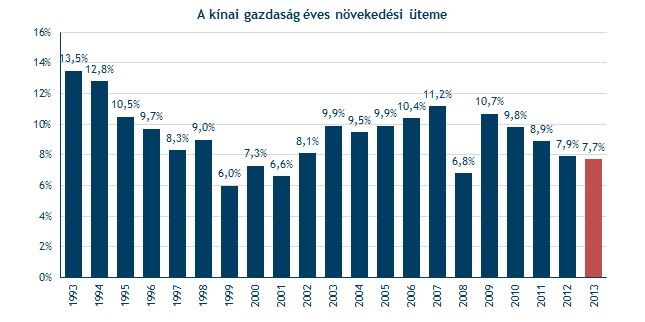

A feltörekvő piacok közül Kína miatt is aggódhatunk. A hatalmas ország problémáiról mi is számtalan cikkben megemlékeztünk, a túlzott hitelezés, az árnyékbankrendszer vészjósló növekedése és az ingatlanpiac túlfűtöttsége együtt komoly gondot okoz a kínai vezetésnek.

Ezek kezelése jó eséllyel a növekedés tartós lassulásával fog együtt járni, mely tavaly már megkezdődött, 2013-ban csupán 7,7 százalékos volt a kínai GDP növekedése, ami az utóbbi öt év legkisebb növekedési ütemének felelt meg. Kína egyelőre nem emlékeztet klasszikusan az ázsiai válságban látottakra (bár az eszközár buborékok kialakulása és a hitelboom bizonyos tekintetben azért ismerős lehet), talán pont emiatt tűnnek egyébként jelenleg a legveszélyesebb kockázatnak az itteni problémák.

Brazília

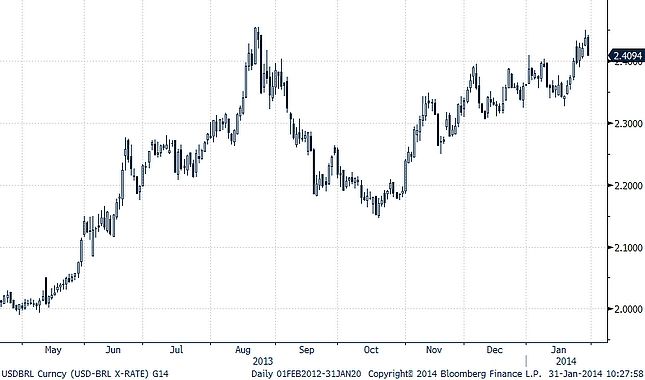

Brazíliával kapcsolatban szintén nyugtalanok lehetnek a befektetők. A dél-amerikai országban folyamatosan esik vissza a gazdaság teljesítménye, 2013 harmadik negyedévében már az elmúlt öt év leggyengébb teljesítményét mutatta. A brazil GDP annak ellenére csökken, hogy a közelgő foci-vb és olimpia miatt hatalmas kormányzati költekezések kezdődtek az országban. A gazdasági kilátások romlása oda vezethető vissza, hogy Brazília nagy nyersanyag-exportőr, így a világ legnagyobb nyersanyag felhasználójának számító Kína lassulása nem sok jóval kecsegtet a számára.

Az országba az elmúlt években beáramló óriási mennyiségű tőke miatt elképesztő módon elszaladt a folyó fizetési mérleg hiánya, mely 12 éves mélypontra esett vissza. A feszültséget fokozzák a sorozatos tüntetések, az egyre mélyülő szakadék a szegények és a gazdagok között.

A fentiek miatt a brazil reál is nagy eladói nyomás alatt áll, melynek enyhítésére a brazil jegybank kénytelen volt 8,5 százalékról 10,5 százalékra emelni az irányadó kamatlábat. A kamatemelések egy időre meg tudták akasztani a reál gyengülését, azonban a múlt heti pánik alól a brazil deviza sem tudta kivonni magát, és szintén nagy esést szenvedett el, ami után bő féléves mélypontra gyengült a dollárral szemben.

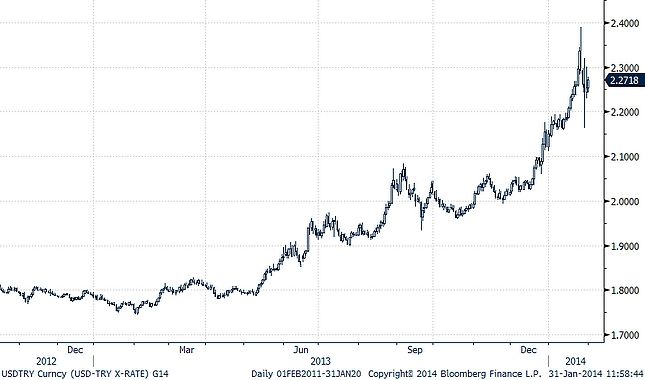

Törökország

Törökországban egy súlyos korrupciós botrány rengette meg a politikai életet, és a kormánypártot. A vádak szerint magas beosztású politikusok fiai és ismert üzletemberek vettek részt pénzügyi bűncselekményekben (korrupció, csalás, pénzmosás), melynek következtében már három miniszter beadta lemondását.

A belpolitikai feszültségek mellett a Fed eszközvásárlási programjának tervezett lassítása és a gazdasági problémák is tőkemenekítést idéztek elő tavaly, amire a török líra óriási gyengülésbe kezdett. A deviza az utóbbi egy évben több mint 21 százalékot esett a dollárral szemben, melynek legnagyobb részét a múlt hónapban szenvedte el. A líra gyengülése a múlt héten is folytatódott, melynek következtében új történelmi mélypontra esett a dollárral szemben. Ennek egyik oka, hogy a jegybank a lírára hónapok óta nehezedő nagy eladói nyomás ellenére csak a múlt héten volt hajlandó kamatot emelni, amivel csak időlegesen tudta enyhíteni a feszültséget.

A gazdasági problémákból is van bőven, a folyó fizetési mérleg szintén magas az országban, 7,2 százalékos a GDP arányában. Az infláció továbbra is magas, 7,2 százalékos, ami könnyen tovább emelkedhet, mely a líra további gyengülésével fenyeget. A líra megvédésére felhasznált devizatartalékok pedig vészesen megcsappantak, és már kevesebb, mint 38 milliárd dolláron állnak.

Oroszország

Oroszországban hasonló folyamatok indultak el, mint az 1998-as válság idején. Az ország a lemorzsolódó olajáraktól és hatalmas tőkekiáramlástól szenved, a gazdasági növekedés negyedévről negyedévre csökken (2013 harmadik negyedévében csak 1,1 százalékos volt éves alapon), amivel párhuzamosan a növekedési kilátások is fokozatosan romlanak. Ha más feltörekvő piacok növekedése tovább lassul, és az olajár elkezd csökkeni, úgy Oroszországban is egyre fenyegetőbb lehet az évekkel ezelőtti válsággal való párhuzam.

Ukrajna

Oroszország szomszédságában, Ukrajnában is fokozódik a gazdasági és politikai feszültség, miután Janukovics elnök leállította az EU- csatlakozásról szóló tárgyalásokat. Erre óriási tüntetések kezdődtek, melyek átmentek zavargásokba, és polgárháború közeli helyzet alakult ki az országban.

Ukrajna recesszióval, magas folyó fizetési mérleg hiánnyal, költségvetési deficittel küzd, és egyes elemzők már a csőd lehetőségét emlegetik szomszédunkkal kapcsolatban. Ukrajna többek között a fő exporttermékének, az acélnak az alacsony világpiaci ára miatt szenved, de az Oroszországból érkező drága gáz is súlyos terhet jelent a költségvetésnek – írja az FT.

Ukrajnának 15 milliárd eurónyi hitelt kell visszafizetnie két éven belül, ám a piacokról nem tud forrást bevonni, így kénytelen a tartalékait felhasználni. Ezeknek a devizatartalékoknak a nagy részét viszont a hrivnya védelmére használta fel a jegybank, így a tartalékok már 19 milliárd dollárra csökkentek, melyek háromhavi importot sem tudnak már fedezni. A többi feltörekvő országokhoz hasonlóan Ukrajnában szintén magas, 7,5 százalékos a folyó fizetési mérleg GDP-arányos hiánya, ami ugyancsak aggodalomra ad okot.

Az ukrán feszültségek fokozódása miatt a hrivnya folyamatosan esik, már négyéves mélypontra esett a dollárral szemben, míg az ország csődje elleni biztosítás ára (CDS-felár) is fokozatosan emelkedik.

Thaiföld

Ukrajnához hasonlóan Thaiföldön is egyre erőszakosabb tüntetések zajlanak a miniszterelnök lemondását követelve. Az erőszak fokozódása, a katonai puccs növekedésének esélye miatt Thaiföld ismét problémás feltörekvő piaci országgá vált.

Ez a pénz- és tőkepiacokon is tükröződik, a thai CDS-felárak féléves csúcsra ugrottak, a baht pedig már 7 százalékot zuhant bő 13 hónap alatt.

És a többiek…

A fent említett, legproblémásabbnak számító országok mellett még jó néhány állam okozhat fejfájást a befektetőknek. Ilyen például India, ahol az óriási aranyimport miatt rekordnagyságú a folyó fizetési mérleg deficit, két év alatt lefeleződött gazdasági növekedési ütem és erőteljes az ország külső eladósodottsága.

Mindenképpen érdemes megemlíteni Egyiptomot is, ahol a három évvel ezelőtti arab tavasz után nyoma sincs stabilizálódásnak és konszolidációnak. A folyamatosan csökkenő fogyasztás, beruházás és a romló export miatt nagy mértékben visszaesett a GDP növekedése, és a gazdaságot talán a politikai megnyugvás hozhatná újra lendületbe. (Az egyiptomi helyzetről a fundman blogon részletesen olvashat: Merre tovább Egyiptom?)

A piaci bizonytalanságot fokozhatja, hogy számos feltörekvő országban fontos választások lesznek idén. Törökországban, Indonéziában, Brazíliában, Indiában, Dél-Afrikában és Magyarországon is elnöki vagy parlamenti választásokat tartanak majd, melyek kimenetele nagy mértékben befolyásolja az adott országok jövőjét is.

Van ok az optimizmusra

Jól látható tehát, hogy számos hasonlóság figyelhető meg a két válság között. Ahogy 1997 előtt, úgy most is jelentős a folyó fizetési mérlegek hiánya bizonyos feltörekvő országokban, és a (globális likviditásbőség szűkülése miatti) tőkekivonás megindulásával ismét rendkívül sérülékennyé váltak devizáik.

Szintén vészjósló hasonlóság, hogy veszélyesen alacsony szintre esett vissza a devizatartalékok szintje egyes országokban. Argentína, Ukrajna, Törökország tartalékai egyaránt megcsappantak, ami még kiszolgáltatottabbá teszi őket egy elhúzódó sokk esetén. A csökkenő tartalékok miatt az argentin jegybank gyakorlatilag feladta a pezó megvédésére irányuló küzdelmet, csakúgy, mint a thai jegybank 1997-ben a baht esetében.

Ugyancsak aggodalomra ad okot, hogy most is gyengül a feltörekvő piacok exportteljesítménye. Kínában csupán 4 százalékos volt az export bővülése decemberben éves alapon, de a brazil és a török export is lagymatag ütemben bővült az utóbbi hónapokban.

Azonban a mostani zűrzavar sokféle, különböző probléma kicsúcsosodásának a következménye, és nem vezethető vissza egy konkrét régióra. Ahogy Neil Shearing, a Capital Economics elemzője említi az FT cikke szerint, a feltörekvő országok nagyon különböznek egymástól, ezért óvatosan kell bánni azzal a kijelentéssel, hogy egy új, feltörekvő piaci válsággal állunk szemben.

A mostani pánik részben a politikai problémák következménye, szemben a bő 17 évvel ezelőtti krízissel. Ha a politikai helyzet és a szociális nyugtalanságok rendeződnének a feltörekvő országokban, és az idei választások a piac számára megfelelően alakulnának, akkor a befektetők is jó eséllyel megnyugodnának. Ebben az esetben kevésbé valószínű egy elhúzódó válság kialakulása, és a Fed pénzpumpájának leállítása is mérsékeltebb hatásokkal járna együtt.

Optimizmusra ad okot, hogy a feltörekvő piacok árfolyamrendszere ma jóval rugalmasabb, mint 1997 előtt. A devizaárfolyamok jóval szabadabban mozoghatnak, és így egészségesebben igazodhatnak a piaci folyamatokhoz. A döntéshozók ma hamarabb tudnak igazodni a piaci folyamatokhoz, mivel a gyengülő árfolyam miatt kialakult piaci korrekciók alapján meghozhatják a szükséges intézkedéseket.

Ezen túl az ázsiai országoknak ma jóval alacsonyabb a külföldi devizában felvett hitelállományuk, mint 2000 előtt. A 90-es években jellemzően dollárban adósodtak el a feltörekvő piaci államok, vállalatok, ami az összeomláshoz vezetett, mikor gyengülni kezdett a devizájuk a dollárral szemben. Ma viszont többségében inkább a saját fizetőeszközükben kell törleszteniük adósságaikat a feltörekvő régióknak, ami nagy könnyebbséget jelent a mostani krízis során.

Viszont nem sok jóval kecsegtet, hogy a török jegybank jelentős kamatemelésre kényszerült. Ezt látva a piac más jegybankoknál is kikényszerítheti a kamatemelést, ugyanis kamatemelések nélkül nagyobb az esélye, hogy továbbra is nagy eladói nyomás alatt maradnak a feltörekvő devizák. Ezt támasztja alá, hogy az indiai, a brazil és a dél-afrikai jegybank sem várt tovább, és emelt az irányadó rátáján. A monetáris szigorítás viszont a gazdasági növekedést akaszthatja meg a feltörekvő piacokon, mely a világgazdaságot is visszafoghatja.