Frissítik az elemzők a modelljeiket a tegnapi Mol gyorsjelentés, valamint a cég által közzétett kilátások után. Többen célárat vágtak, de van aki optimistább lett.

Tegnap tette közzé negyedik negyedéves beszámolóját a Mol, ami az elemzői várakozásokhoz képest felemásan alakult. Több soron pozitív meglepetést tudott elérni a cég, de azért vannak aggasztó folyamatok is, ami miatt a befektetők aggódhatnak.

A jelentés után a Mol publikálta a kitermelési riportját is, amiben több negatív tényezőt is fel lehetett fedezni:

Visszavágta a cég a 2018-as évre vonatkozó napi 170-180 ezer hordós szénhidrogén kitermelési tervét és már csak 125-135 ezer hordós értéket várnak.

Másrészt a 2P készletek szintje 576 millió hordóra csökkent az azt megelőző 647 millió hordós szintről.

Harmadrészt a Mol földtani vagyonára vonatkozó becslés 1,6 milliárd hordóról 950 millió hordóra csökkent.

Több elemző is publikálta ajánlását még 25-én, kedden:

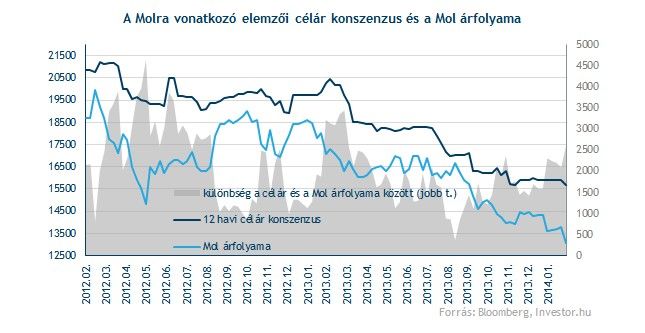

A Raiffeisen Bank vételre javasolja a Mol papírjait 16 300 forintos célár mellett.

Az HSBC felülsúlyozást javasol, 17 500 forintos ár mellett.

A Deutsche Bank pedig szintén vételt ajánl 16 300 forintos célszinttel.

Egyébként mindhárom elemző a korábbi célárát erősítette meg.

A Concorde elemzője is publikálta véleményét a jelentésről, de a menedzsment visszafogott várakozása miatt felülvizsgálják felülsúlyozás ajánlásukat és a 16 200 forintos év végi célár prognózisukat. Az elemző szerint csökkentik a prognózisaikat.

26-án, szerdán is jött néhány új vélemény a Mollal kapcsolatban:

A Barclays 15 500 forintról 14 500 forintra vágta a Mol célárát és alulsúlyozásra javasolja továbbra is papírt.

A Nomura pedig 15 000 forintról 13 500 forintra csökkentette a várakozását, és továbbra is csökkentené a portfóliókban a súlyát.

A Citi elemzője azonban eladásról semlegesre módosította véleményét, szerinte a kockázatok nagy részét már beárazta a piac. A szakértő megerősítette 14 100 forintos célárát.