Csodásan ragyog a Tesla Motors

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

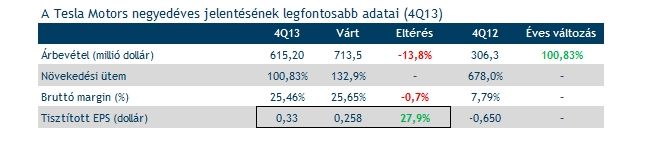

Ahogyan már tegnap este megírtuk, igazán impozáns jelentésre igazán impozánst választ adtak a befektetők, a Tesla árfolyama ugyanis üstökösként lőtt ki egészen 220 dollárig, 15 százalékos pluszt mutatva. Ha jobban megnézzük a jelentés legfontosabb számait és a menedzsment kommentárját, akkor aligha lehetett volna más sorsra predesztinálva az árfolyam:

Túlteljesítve!

A jelentés előtti legfontosabb kérdés az volt – ahogyan ilyenkor mindig – hogy a vállalat vajon képes lesz-e hozni azokat a számokat, amiket a befektetők várnak. A Teslának ez alapvetően sikerült is, ahol pedig nem, ott nincs nagy baj. Bár elsőre talán az árbevétel sornál úgy láthatjuk, hogy a Tesla elvétette a várakozásokat, összességében a befektetők nem értékelik ezt drámaként, mivel az árbevétel főleg az értékesítéstől függ, a Tesla esetében pedig ennek egyelőre nem a kereslet, hanem a kínálat (gyártás) jelenti a legszűkebb keresztmetszetét.

A költségek alakulása tehát fontosabb volt a befektetők számára, itt pedig nem volt jelentős növekedés, amitől sokan féltek. Így hiába ért el vártnál alacsonyabb árbevételt a cég, a „végső soron” vagyis a nettó eredmény/EPS esetében ennek ellenére is sokkal jobb eredményt ért el a Tesla, mint amire számítottak az elemzők.

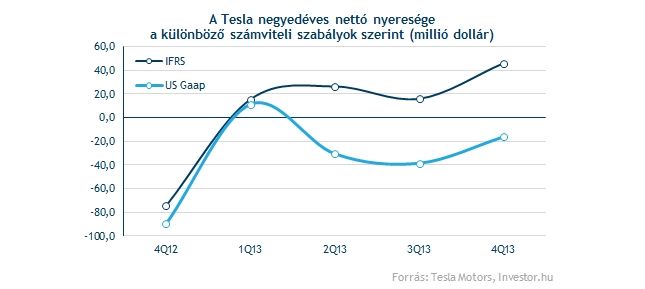

Fontos! A Tesla esetében határozott különbséget kell tennünk az amerikai számviteli szabályok „US Gaap” és az ún. „non-gaap” számviteli szabályrendszer által közölt eredmények között. Ennek több oka is van. Másrészt a Tesla 2013-ban újfajta eladási konstrukciót hívott életre, melynek értelmében garantál egy meghatározott árat (Resale Value Guarantee, RVG) a Tesla S modellek visszavásárlására a vételtől számított 36-39 hónap után. A fogyasztó ugyanakkor egyből kifizeti a vételárat, ám az amerikai számvitel nem engedélyezi a kötelezettséggel terhelt rész bevételként való kimutatását, valamint annak arányos részét terhelő költséget sem. A non-gaap szabályrendszer ugyanakkor engedélyezi ezt, az így kapott tisztított nyereség tehát ezzel az összeggel (az érintett autók bruttó fedezetének arányos részével) is magasabb lesz. |

Mindkét tétel hozzájárul ahhoz, hogy a Tesla tisztított, non-gaap szerinti nyeresége már pluszos legyen, szemben az amerikai számviteli szabályok szerint kimutatott nettó 16 millió dolláros veszteséggel. Bár ez kicsit talán egyfajta „játék a számokkal” dolognak tűnhet, több elemző szerint sem terheli ezért semmilyen felelősség a Teslát, mivel mindkét szempont szerint korrekten közzéteszik az adatokat. Ráadásul az előző negyedévben mindkét szabályrendszer alapján nagyobb javulás látható az előző negyedévhez, és az előző év azonos időszakához képest is.

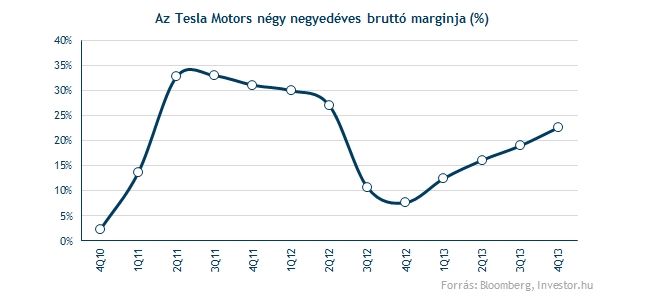

Külön öröm a jelentésben, hogy a hosszú távú nyereségesség szempontjából kulcskérdést jelentő bruttó fedezeti hányad (autó eladási ára-autó közvetlen előállítási költsége/eladási ár) pedig a terveknek megfelelően 25 százalék fölé kúszott. Bár itt is minimális az elmaradás az elemzői várakozásoktól, az kedvezőnek számít, hogy a mutatók a különböző környezetvédelmi okokból járó támogatások sem torzítják már, melyek pozitív hatása hosszútávon úgy is megszűnik. A gördülő négy negyedéves bruttó margin pedig így már 22 százalék fölé kúszott, egyre magasabb szintre az S modellek értékesítése óta.

Optimistán a jövőbe

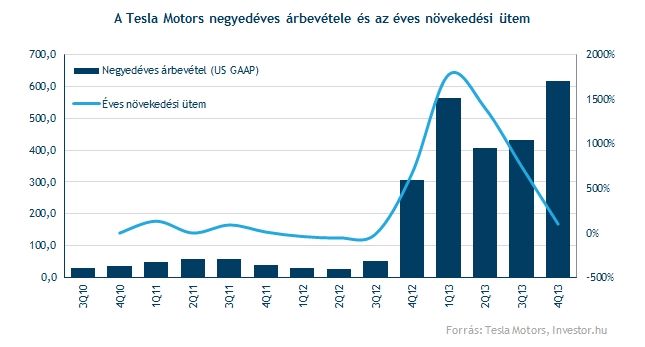

Azon túl viszont, hogy az előző negyedévre vonatkozó adatok nagyon pazarul sikerültek, a Tesla még 2014-re is olyan célokat fogalmazott meg, melyek több elemző és befektető szívét is megdobogtatták. A jelenlegi 600 autó/hét gyártási sebességet ugyanis 1000-ig tornászhatja fel a vállalat az év végére, és így akár 35 ezer autót is értékesíthet idén.

Bár ennek függvényében most már tényleg jócskán megugranak majd a költségek Elon Musk szerint, a nemzetközi terjeszkedés megfelelően halad, és tavasztól már Kínában is elkezdődhet az értékesítés. Sőt, a következő Tesla, az X Modell munkálatai is remekül haladnak, év végére már jöhet a tesztelés, 2015 elején pedig piacra dobhatják a csupán 40 ezer dolláros autót.

Ráadásul még a bruttó margin is tovább emelkedhet, és év végére akár a 28 százalékot is elérheti, amivel újabb „kört ad” a legnagyobb prémium gyártóknak, akik továbbra is 20 százalékos bruttó margin közelében állnak. Sőt, több elemző szerint az sem kizárt, hogy a Tesla a következő években simán 30 százalékos bruttó fedezeti hányad fölé megy.

Ár és kockázat

Tekintve, hogy a részvény 220 dollár közelében nyithat ma az amerikai piacon, sokakban felmerülhet, hogy érdemes-e még beszállni a remek sztorit kínáló Teslába. Amikor tavaly december végén 145 dollár közelében optimista forgatókönyvet vázoltam fel, akkor kicsivel talán könnyebb dolgom volt, hiszen a Tesla éppen a korábbi történelmi csúcsa felé árazódott vissza - ahogyan az kiderült - felesleges tűzesetek okozta pánik után. Most már nem ennyire egyértelmű a helyzet.

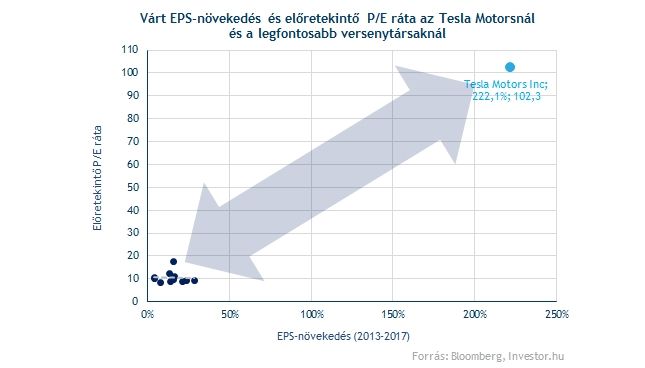

Ráadásul a relatív elemzés eszköztára alapján igen nehezen lehet összehasonlítani más gyártókkal a Teslát, és még kevésbé lehet olcsónak nevezni a papírt. Tény, hogy Elon Musk vállalata más ligában játszik a többi autógyártóhoz képest, de a 100 feletti P/E ráta elég meredeken festhet, még a növekedési ütemre vonatkozó erős becslés ellenére is.

Az újabb történelmi csúcs pedig talán elsőre jó ómennek is tűnhet, de az utóbbi hetekben 50 százalékos ralit mutatott a részvény, így egy korrekció bármikor indokolt lehet. A Tesla esetében pedig erre bármikor találhatnak jó okot a befektetők, legyen szó akár biztonsági kérdésekről, akár bármilyen nem várt eseményről. Nem árt az óvatosság!