Összeroppannak-e a piacok?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Most akkor merre tovább?

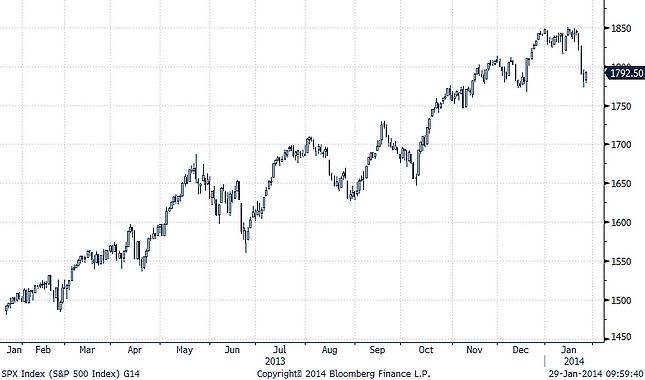

Az amerikai részvénypiacon látott tavalyi kiváló év után sokakat foglalkoztat, hogy meddig tarthat még a tőzsdék szárnyalása. Ahogyan az lenni szokott egyre több felől lehet hallani, hogy már ideje lenne egy korrekciónak, hiszen különböző értékeltségi mutatók alapján már túlárazottak a részvények. A múlt hét második felében induló eladói hullám ennek a korrigálásnak a kezdete is lehet.

Aswath Damodaran, a világhírű pénzügyi professzor és vállalatértékelési szakértő január eleji írásában ifelvázolt több alternatívát, hogy mi alapján értékelhetjük a jelenlegi piaci árakat, ezt fogjuk most mi is áttekinteni.

A piac értékelése

Mint minden befektetést, a piacot (részvényindexet) is készpénzáramlás, növekedés és elvárt hozam alapján értékeljük. Tegyük fel, hogy a befektető „megveszi” a részvényindexet, akkor ő ebből pénzáramot vár, amit az indexben szereplő cégek kifizetései testesítenek meg osztalék vagy részvényvisszavásárlás formájában.

Ahhoz, hogy megkapjuk a piac jelenbeli értékét, ezen jövőbeli pénzáramokat kell az általunk elvárt hozammal a jelenre diszkontálni. (Aki szeretne elmélyedni a pontos kalkulációban, megtalálja Damodaran írását az alábbi linken.) Értelemszerűen, ha azt keressük, hogy a piac felül- vagy alulértékelt-e, érdemes megvizsgálni egyenként is a meghatározó tényezőket.

ERP: részvénykockázati prémium

Kezdjük a kockázatot számba vevő tényezővel. A vállalati pénzügyi számítások során gyakran használt mutató, a részvénykockázati prémium (Equity Risk Premium, ERP). Az ERP röviden azt az elvárt hozamot jelenti, amit az illető egy kockázatmentes befektetésen felül elvár egy részvénytől a kockázatok miatt. (A pénzügyi számításokban az államkötvényt szoktuk kockázatmentesnek tekinteni.)

Vagyis az egyik lehetőség, hogy megvizsgáljuk, jelenleg túl- vagy alulértékeltek-e a piacok, az az, hogy az ERP mostani értékét az általunk elfogadhatónak gondolt szinthez hasonlítsuk. Persze, hogy mi ez a szint az már vita tárgya lehet.

Az ERP kalkulációk során is többféle módszert lehet alkalmazni, de talán érdemes lehet egy hosszú távú átlagértékhez viszonytani. A historikus számítások alapján még csökkenhet is a jelenlegi ERP érték, ha a kockázati megítélés javul, vagyis az optimisták igazolhatják magukat, hogy van még tér a menetelés előtt.

Egy másik számítási mód (implied kalkuláció) szerint sem tűnik túlságosan felülértékeltnek a piac, bár ha az utóbbi évtized átlagos érétkét tekintjük, akkor már túlságosan nagy eltérésről sem beszélhetünk. Ellenben, ha egy makrokrízis következtében a kockázati prémium nagysága hirtelen megemelkedne (hiszen a nagyobb kockázatok miatt nagyobb hozamot várnánk el a részvényektől), az a részvénypiac értékében is jóval alacsonyabb szinteket eredményezne.

Államkötvény hozamok

Egy befektető részvényektől elvárt hozamát szintén befolyásolja, hogy milyen irányban változnak az államkötvényhozamok. Már tavaly is nagyot emelkedtek az USA-ban a kötvényhozamok, de ha folytatódik a gazdaság talpra állása, akkor tovább kúszhatnak felfelé a hozamok is, hiszen azok még mindig a hosszú távú átlagok alatt vannak. A hozamemelkedés pedig alapvetően negatív hatással van a tőzsdére is, viszont Damodaran szerint a kamatok emelkedése igazán csak akkor veszélyes a részvényekre nézve, ha annak mértéke jóval meghaladja a vállalatok profitnövekedését.

Készpénztermelő képesség

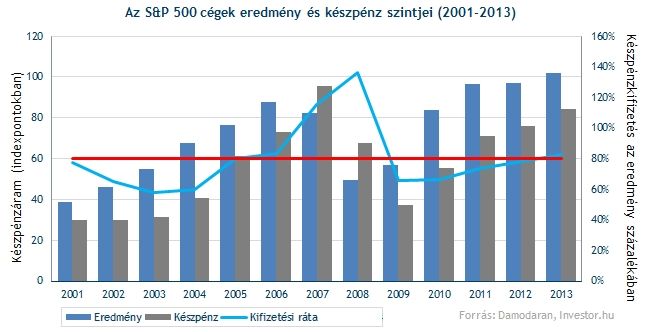

A legfontosabb dolog azonban mégis az, hogy a vállalatok mekkora eredményt termelnek, illetve, hogy abból mennyit juttatnak vissza a részvényeseknek. 2013-ban az amerikai cégek már a válság előtti szinteken fizettek osztalékot és hajtottak végre részvény visszavásárlásokat (utóbbi kvázi az osztalékfizetés alternatívája). A kérdés, hogy ez sok vagy kevés?

Itt is érdemes lehet egy hosszú távú átlagértékhez viszonyítani. 2013-ban a vállalatok eredményük 84 százalékát fizették ki tulajdonosaiknak, míg a tízéves átlag csak 80 százalék. Vagyis, ha azt feltételezzük, hogy a piac visszatér az átlagos kifizetési rátához, és számításunkat még az inflációval is korrigáljuk, akkor már inkább lehet okunk a pesszimizmusra. Ugyanis ezekkel a számokkal kalkulálva az S&P 500 értékére csak 1468 pont adódik, ami a jelenlegi szinteknél közel húsz százalékkal alacsonyabb.

A cégek profitnövekedése

Utolsóként érdemes megvizsgálni a cégek várható profitnövekedését, hiszen a megtermelt nyereségből tudnak a vállalatok készpénzt juttatni a részvényeseknek. Természetesen itt is többféle módszertan szerint készíthetjük el becslésünket.

Az elemzők az S&P 500 vállalatok következő öt éves együttes profitnövekedésére 4,3 százalékos átlagos bővüléssel számolnak. Míg például az egyes cégekre vonatkozó szakértői prognózisok összesítésével 7,6 százalékos növekedés adódik. És minél nagyobb a növekedés, annál magasabb lesz a tőzsdeindex értéke is.

Damodaran viszont nem ennyire optimista, ő két tényezőből számítja ki a növekedési ütemet. A 2013-ban a piacon elért saját tőke arányos megtérülésből és a cégek visszatartási rátájából, vagyis abból, hogy a társaság mennyi pénzt forgat vissza a működésébe, ami alapján jóval alacsonyabb szám jön ki (2,67 százalék). Ezt a konzervatívabb megközelítést igazolhatja, hogy tavaly az átlagosnál kevesebb pénzt forgattak vissza a cégek működésükbe, vagyis a növekedés is alacsonyabb lehet. Damodaran becslését használva az S&P 500 értékének 1741 pont körül kellene állnia, 2-4 százalékkal alacsonyabban a jelenleginél. Persze kérdés, hogy a múltbeli számokból kiindulva pontosabb becslést adhatunk-e, mint ha előretekintő adatokat használunk.

Összefoglalva a fentieket, ha úgy gondolkodunk, hogy idén inkább a kockázatkerülés fog erősödni és a vállalati profitok is csak mérsékeltebben növekedhetnek, mint ahogyan azt az elemzők várják, akkor tényleg tovább folytatódhat a múlt hét végén elkezdődött lejtmenet a tőzsdéken. Ellenben, ha ennek az ellenkezőjére számítunk, akkor lehet még tér az emelkedés előtt is.