Mitől hasalt el a forint?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nem mindennapi gyengülést láthattunk szerdán a forinttól, a reggeli a 303 körüli szintekről egészen 310-ig száguldott az euró-forint árfolyam. Mi az Investor.hu szerkesztőségében percről percre követtük a nap eseményeit: összefoglaljuk, hogy mi történt a forinttal.

Mennyire durva ez a gyengülés?

E sorok írásakor a forint a nap leggyengébben teljesítő feltörekvő piaci devizája az euróval szemben. Ez azért is hat kellemetlenül, mert nem is olyan régen még arról írhattunk, hogy meglepően stabilan tartja magát a forint más feltörekvő országok devizáihoz képest. Talán épp ez vezetett oda, hogy ilyen drasztikus mozgásokat látunk, de nem csak ez áll a háttérben.

Az intenzitást jól mutatja, hogy a napi mélyponton, 310-es euró-forint árfolyamon 2012 áprilisa óta a legnagyobb elmozdulást mutatta a forint (a megelőző napi szinthez képest százalékban). 2012 eleje egyébként is lényeges, hiszen ekkor járt utoljára ilyen magasságokban az euró-forint árfolyam. Baljós előjel, hiszen ekkor állította fel a mindenkori rekordját is az euró árfolyama 324 felett.

A forint gyengülése mellett a magyar részvénypiac is megérezte a negatív hangulatot, különösen az OTP bucskázott nagyot napközben, de a magyar állampapírok hozama is emelkedésnek indult.

Ki a hibás?

Fontos kiemelni, hogy a forint mai mélyrepülésében nem kizárólag Magyarország a ludas. A közvetlen kiváltó ok a török jegybank tegnap késő esti, drasztikus kamatemelése, pontosabban az ehhez vezető folyamatok. Ahogy korábbi elemzésünkben is kifejtettük, az elmúlt hónapokban fontos feltörekvő piaci devizák egyre erőteljesebb gyengülésnek voltak kitéve, ami a negatívabbra forduló piaci hangulatban még súlyosbodott is.

Ennek elsődleges oka, hogy az amerikai jegybank szerepét betöltő Fed a várakozások szerint tovább csökkenti „pénznyomtatása” ütemét (már ma esti ülésén is), ami a kötvényhozamok emelkedését okozza a fejlett piacokon, és ezzel összhangban a feltörekvő országoknál is. Ha pedig a makrogazdasági szempontból lényegesen kockázatosabb országok kamatfelára nem kárpótolja a befektetőket ezért a kockázatért, akkor megindul a tőkekiáramlás. Ezt láttuk az elmúlt hetekben, hónapokban.

Magyarország ennyire kockázatos?

Ahogy ma Matolcsy György is hangsúlyozta, Magyarország egészen sok makrogazdasági mutató szerint nincs olyan rossz helyzetben, mint például a súlyos árfolyamválsággal (és belpolitikai krízissel is) szembenéző Törökország vagy más fontos feltörekvő ország. A borongós nemzetközi hangulatban viszont ezek a különbségek másodlagosak a feltörekvő piacokat egy nagy csoportként kezelő befektetők számára, ez is a forint ellen dolgozik.

Emellett Magyarország sem független azoktól a folyamatoktól, amik a török, az indiai, a brazil, a dél-afrikai és más egyéb jegybankokat is a devizaárfolyam védelmében végrehajtott kamatemelésekre késztette. Az alacsony inflációnk ráadásul csak látszólagos, hiszen állami intézkedéseknek köszönhetően alacsony, míg a külkereskedelmi és folyó fizetési mérlegünk többlete nagyon könnyen eltűnhet, ha élénkül az import, akár a fogyasztás, akár a beruházások emelkedésével. A gyengülő forint ráadásul az importárak emelkedésén keresztül szintén növeli az inflációs nyomást.

Ezzel együtt kétségtelenül jobb a helyzetünk, mint sok feltörekvő országknak, a forint sorsa mégis a gyengülés.

A jegybank mit tesz?

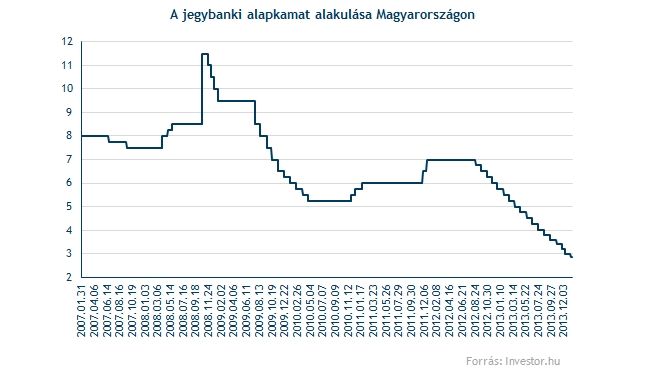

Magyarországot és a forintot a jegybank folyamatos kamatvágásai emelik ki a sorból, hiszen ezzel a rövid lejáratú pénzpiaci kamatok és a biztonságos, kockázatmentesnek tekintet kamatok (például a német kötvények) között összeszűkült az a bizonyos kockázati prémium. A globális feltörekvő piaci problémák miatt viszont a befektetőket ez nem győzi már meg, így a magyar eszközök vonzereje lényegesen csökken. Ez is tükröződik a forint mozgásában.

A jegybank ráadásul még ma is azt hangsúlyozta, hogy az alacsony infláció további kamatvágásokra ad lehetőséget, bár Pleschinger Gyula a drasztikus gyengülést látva már mintha próbált volna óvatosabban fogalmazni. Ez éles ellentétben áll a máshol látott kamatemelésekkel, és ha a piaci környezet továbbra is ilyen negatív marad, mint amilyen ma, akkor ez a vélt tér a kamatvágásra gyorsan eltűnhet. Törökországban a piac lényegében kikényszerítette a kamatemelést, és úgy tűnik, még tovább teszteli a jegybank elszántságát.

Meddig tarthat a gyengülés?

Jóslásokba semmiképpen nem bocsátkozunk, de sejtésünk lehet, hogy mi a valószínűbb irány a forint piacán. Ez pedig a gyengülés. Ezt részben azok a tényezők indokolják, amik általában véve a feltörekvő piacokkal szembeni bizalmatlan hangulatot okozták. Ezek a problémák egyik napról a másikra nem oldódnak meg, főként ha a Fed ténylegesen tovább csökkenti a piacoknak nyújtott támogatását.

Az euró-forint árfolyam ráadásul fontos vízválasztót lépett ma át a 2013 eleji 308,65-ös csúcs szintjének átugrásával, bár kora estére az árfolyam visszatért ez alá, ami jó jel. Az időről időre látott hullámzással együtt ugyanakkor az euró árfolyama 2011 közepe óta jól látható emelkedő trendben mozog, és ezt csak megerősíti a január legeleje óta látott gyengülés.

Biztosra venni semmit nem lehet, de a grafikon alapján nem kizárt, hogy ismét elkúszik a 320 feletti történelmi csúcsig az euró-forint árfolyam, de ehhez az kell, hogy az említett, 308,65-nél húzódó szintet tartósan átlépjük. Ezt ma egyelőre megúsztuk, de a nemzetközi hangulat alapján az előttünk álló napokban jó eséllyel nagy lesz a nyomás.

Azt persze fontos kiemelni, hogy mivel a forint mozgása túlnyomó részben nem kifejezetten Magyarországgal szembeni ellenérzésekre vezethető vissza - az elmúlt években láttunk már olyat is -, ezért katasztrofális gyengülési hullámtól, pániktól, árfolyamválságtól nem kell tartanunk. Ezzel együtt Magyarország nem húzhatja ki magát a nemzetközi folyamatok alól, ezek pedig a jelenlegi tudásunk szerint további turbulenciákat vetítenek előre a forint számára.