Beindult Soros és Gates befektetése

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt három hónapban két neves befektető is elérkezettnek látta az időt, hogy tulajdonosként jelenjen meg az egyik meghatározó spanyol építőipari cégben, a Fomento de Construcciones y Contratasban, azaz az FCC-ben.

Az első fecske még októberben Bill Gates volt, aki 5,7 százalékos részesedést vásárolt a cégben. A világ leggazdagabb emberét pedig Soros György követte egy 3,1 százalékos csomaggal, igaz ezt egyelőre hivatalosan még nem erősítették meg, csupán a média szellőztette meg a hírt. Döntésüket egyelőre nehéz megkérdőjelezni, hiszen az FCC árfolyama az elmúlt hetekben bő kétszámjegyű emelkedést mutatott.

Ráadásul a héten az Investor Trader ügyfelei számára is felhívtuk a figyelmet az FCC-ben rejlő potenciálra egy hírlevél formájában. Akik akkor ránk hallgattak, azok röpke két nap leforgása alatt több mint 10 százalékos (nem realizált) hozamra tehettek szert.

És hogy mi volt a nyerő stratégia? Megmutatjuk, de ha a jövőben nem szeretne lemaradni a hasonló lehetőségekről, akkor célszerű Investor Trader ügyféllé válnia, melyről bővebben az alábbi linken olvashat.

Ez volt a nyerő stratégia:

A stratégia mellett persze a részletes sztorival sem szeretnénk adósok maradni, azonban mielőtt lerántjuk a leplet az FCC-ről, nézzük meg a pro és kontra érvekeit:

Pro…

Kontra…

Itt az újabb reorganizációs sikersztori?

Új éra vette kezdetét a spanyol FCC életében tavaly februárban, amikor is Juan Béjart nevezték ki az ingatlanipari társaság (egyéb tevékenységek: víz- és hulladékgazdálkodás) vezérigazgatójává. A lépés hátterében az állt, hogy az új vezér - aki a cementgyártó leányának éléről érkezett - kiemelkedő tapasztalatokkal rendelkezik az ingatlanipar terén, éppen ott, ahol komoly segítségre szorul az elmúlt évek teljesítménye alapján az FCC. Béjar nem is váratta sokáig a befektetőket, márciusban ugyanis előállt reorganizációs terveivel, megálljt parancsolva ezzel a visszaeső bevételeknek és profitabilitásnak.

A 2013-15-ös időszakra vonatkozó program főbb pontjai:

A menedzsment célja, hogy három év alatt 2,7 milliárd euróval, 5,2 milliárd euróra csökkentse az adósság méretét. Ennek köszönhetően pedig a társaság nettó adósságának aránya az értékcsökkenést és amortizációt is tartalmazó üzemi eredményhez, azaz az EBITDA-hoz viszonyítva mintegy felére esne vissza.

Az elemzők egyelőre a 4,3-szoros érték elérését azonban nem tartják reálisnak, a jelenlegi konszenzus 5,8-as értéket vetít előre. Így, vagy úgy az érték még így is magasnak mondható az európai 3-as szektorátlaghoz képest.

Az elemzők azonban még várják a bizonyítékokat

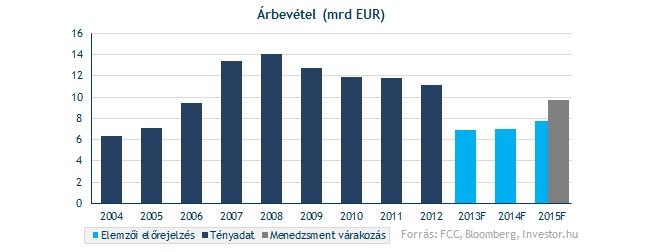

A portfólió tisztítás jókora nyomot hagyott a társaság bevételeiben, emiatt 2013-ban éves alapon az elemzők 38 százalékos visszaesésre számítanak. Ezt követően lassacskán, de emelkedő pályára állhat az értékesítés. Egyelőre persze még bizonyítania kell a vállalatnak, hiszen az elemzők a Bloomberg konszenzus szerint 2015-re "csupán” 7,7 milliárdos bevétellel számolnak a menedzsment 9,7 milliárd eurós céljával szemben.

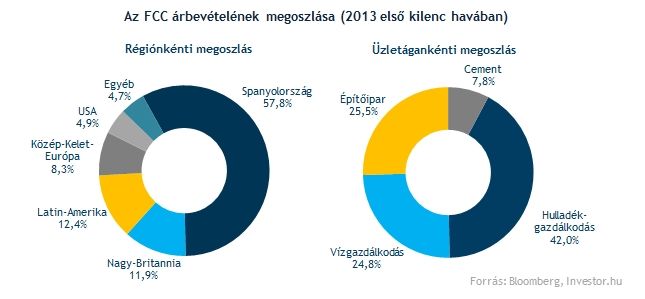

A bevételek eróziója azonban már az elmúlt években is megfigyelhető volt, ami javarészt az óriási spanyol kitettséggel magyarázható. Az ibériai ország gazdasága pedig köztudott, hogy nem remekelt, a GDP visszaesése mellett, például hatalmas munkanélküliséggel kellett szembenéznie. Ráadásul ilyen makrogazdasági környezet az infrastrukturális fejlesztéseknek sem kedvez, márpedig az FCC bevételeinek jelentős része az építőiparhoz, és a cementgyártáshoz köthető.

A reorganizáció többek között a profitabilitás javulását is eredményezné. Ennek első lépéseként a már évek óta tartó EBITDA csökkenés 2013-ban megszakadt az elemzői várakozások szerint. Innentől fogva azonban tartósan is növekvő pályára állhat a nyereség bővülése, ezzel pedig ismét 10 százalék felett stabilizálódhat az FCC EBITDA marginja.

Ezt segítheti elérni, hogy 2013 első háromnegyed éve után ismét javuló eredményeket mutat az építőipar, illetve cementgyártás terén az FCC. A jövőben ezektől a szegmensektől várható a profitabilitás javulása, miután az elmúlt években jócskán leromlott a teljesítményük.

Eközben a víz- és hulladékgazdálkodás stabil EBITDA termelés mellett viszonylag kiegyensúlyozott EBITDA margint mutatott fel mostanság. Éppen ezért a jövőben nem ettől - hanem az építőipari - üzletágtól várjuk a nagy áttörést. A rendelkezésre álló 12 havi gördülő adatok alapján már látható a fordulat, a 2012 októberétől 2013 szeptemberig tartó időszak ismét nyereséges volt az egyszeri tételek kiszűrése után.

Az eredmény javulását segítheti, hogy egy nagyobb csontváz is kihullott 2013-ban, a felszámolás alatt álló Alpine építőipari egysége után ugyanis jókora leírásokat kellett eszközölnie az FCC-nek. A jövőt azonban már nem befolyásolja a leány, mivel már nem konszolidálja a számait anyavállalata.

A szakértők egyelőre még nem látják teljes mértékben teljesíthetőnek a menedzsment céljait. A vezetés 2015-re 1,2 milliárd eurós EBITDA prognózist fogalmazott meg, míg a Bloomberg elemzői konszenzusa jelenleg csupán alig haladja meg az 1 milliárd eurót. Részsikerek elérésével azonban a becslések is feljebb kúszhatnak, ami vélhetően befektetői körökben is kedvezően fogadnának.

2013-ban az osztalékfizetést is felfüggesztette az FCC vezetése, mindez addig állhat fenn, ameddig a stratégiai célokat sikerül teljesíteni. A menedzsment döntése nem meglepő, hiszen a tavalyi milliárdos veszteség után idén is mínusszal zárhatja az évet a cég, igaz az elemzők szerint jövőre már ismét nyereséget termelhet az FCC.

Mi hozhatja meg a fordulatot?

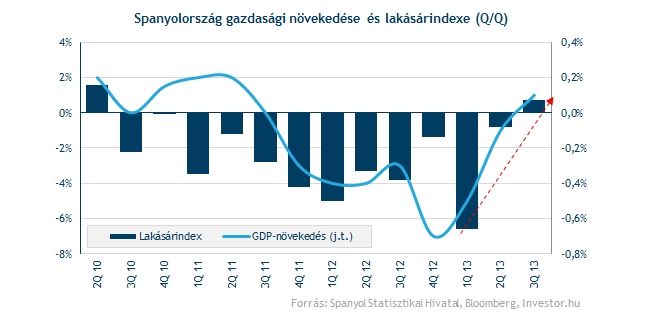

Szinte már a küszöbön áll Spanyolország talpra állása, ami az építőipar számára igencsak üdvözítő hír. 2013 harmadik negyedévében több negatív tendencia is megdőlt az ibériai országban. A gazdaság egésze két év után először tudott ismét bővülést felmutatni, igaz a 0,1 százalékos növekedés még korántsem nevezhető acélosnak. Emellett fontos fegyverténynek számít, hogy a helyi lakásárindex július-szeptemberben 13 negyedév után tért vissza a pozitív tartományba.

A jövőben akár csökkenhet is az FCC Spanyolországtól való függősége, miután az elmúlt hónapokban hatalmas projekteket nyert el külföldön. A vállalat például a világ legnagyobb metróépítésén vehet részt Rijádban, az általa vezetett konzorcium ugyanis három metróvonal megépítését nyerte el mintegy 6,1 milliárd euró fejében. Csak érzékeltetésképpen 2013 után közel ekkora bevételt érhet el a társaság az elemzői várakozások alapján. Az építési munkálatok 2014 első negyedévében kezdődnek, és 2019-ben fejeződnek be.

Rendkívül fontos lehet az FCC számára a közel-keleti jelenlét, hiszen 2022-ben Katarban rendezik a labdarúgó-világbajnokságot. A perzsa-öbölmenti ország amellett, hogy hatalmas stadionépítésekbe fog, mintegy 100 milliárd dollárt invesztál infrastrukturális fejlesztésekbe, amiből jó eséllyel akár az FCC is kiveheti a részét.

Ezen kívül persze további nagyobb projektek is csőben vannak, második legnagyobb külföldi piacán, Nagy-Britanniában például a Liverpoolt átszelő Mersey folyón építhet egy új hidat mintegy 700 millió euró fejében.

A guruk mellett a milliárdos nő áll a középpontban

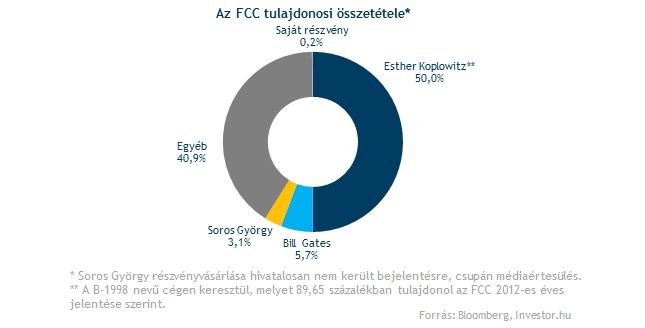

A két guru érkezése ellenére javarészt még mindig egy kézben összpontosul az FCC, ugyanis az alapító lánya, Esther Koplowitz a vállalat részvényeinek felét mondhatja magáénak. Ez pedig akár jókora kockázatot is rejthet önmagában, hiszen így Soros és Gates is nehezebben érvényesítheti "akaratát” cégen belül.

Gates és Soros neve ugyanakkor a befektetők mellett a vállalat finanszírozóiban is bizalmat kelthet, ami nagyban segítheti a reorganizációs sztori sikerességét. A hitelállomány csökkentése mellett ugyanis nagy szükség van ezek refinanszírozására is. Ennek első felvonásaként decemberben sikeresen újított meg egy közel 0,5 milliárd eurós nagyságú hitelállományt, igaz, az idén és jövő évben lejáró mennyiségeket továbbra is kockázatként kell szem előtt tartani.

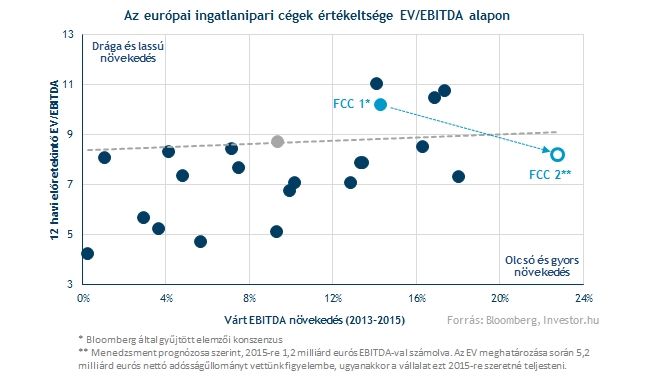

Megkérik az árát a nagy növekedésnek

Nem számít olcsó részvénynek az FCC, ha az elemzői várakozások alapján EV/EBITDA alapon összevetjük európai szektortársaival. Ebben nagy szerepe van az elmúlt hónapok gyors árfolyam növekedésének.

Másként fest azonban a részvény, ha a menedzsment prognózisából indulunk ki, melynek elérésére látunk lehetőséget a már részletezett tényezők miatt Ebben az esetben nagyobb EBITDA növekedés elé néz a vállalat, ráadásul, ha azzal számolunk, hogy az adósságállomány 5,2 milliárd euróra csökkenhet (a reorganizációs célok szerint), akkor máris inkább kedvezőnek tűnik a részvény értékeltsége.

Valami megmozdult…

A fundamentumokon túl technikai szemszögből nézve is egyre vonzóbb képet fest az FCC részvénye. Az első fontosabb mérföldkő augusztus volt, amikor áttörte a 2009 óta tartó csökkenő trendvonalat, majd a későbbiekben magának a trendnek is búcsút intett az óév végén, hiszen egy magasabb szinten sikerült újabb (lokális) csúcsot, illetve mélypontot felállítania.

A soron következő pozitívumra sem kellett sokat várnia, az árfolyam ugyanis már 2014 első heteiben legyűrte a 17,2 eurónál lévő ellenállását, amely az ősszel még az útját állta. Rövid távon persze nem zárható ki, hogy ezt visszateszteli az árfolyam.

Ha kitart a lendület, akkor az FCC ismét belekóstolhat a 20 eurós szintekbe. Első körben a lélektani 20 eurós szint felett ütközhet komolyabb akadályba a papír, de ennek legyűrése esetén akár a 24 eurós szint is elérhető közelségbe kerülhetne.

A hegymenet folytatódását erősíti a grafikonon 2012 óta kirajzolódó füles csésze alakzat is, amely alapján akár 27,5 euróig is elmehetne az árfolyam. Azaz több szempontból nézve is benne lehet a papírban egy kétszámjegyű emelkedés.