Méghogy nem drága?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Év eleje van, a 2014-es EPS várakozással számolva az S&P 500 index 15,2-es P/E rátával forog. Bár az átlagnál ez a szint már magasabb, azért nem drámai a helyzet, vagyis pusztán emiatt még nem feltétlenül kell heves piaci zuhanást várni.

Mivel azonban az elemzők év elején jellemzően túl optimistán ítélik meg az eredménykilátásokat (valószínűleg az újévtől mindig kicsit többet remélnek), továbbra is érdemes óvatosnak maradni. Hiszen a bőséges év eleji EPS várakozásoknak később mindig megvan a böjtje, ami jellemzően a várakozások lemorzsolódásában ölt testet. A jelenségre egyébként már eddig is több bankház felhívta a figyelmet (mi a Business Insideren láttunk ezzel kapcsolatos cikket a Morgan Stanley tollából), amiből viszont leginkább azt domborították ki, hogy egyáltalán nem vezetnek katasztrófához az év közben csökkenő EPS várakozások, a részvénypiacok ugyanis ennek ellenére is szép emelkedésre képesek.

Ebben teljesen igazuk is van, látva a piac elmúlt pár évét, viszont egy másik aspektusából is érdemes lehet megvizsgálni a látottakat. Ha ugyanis az eredményvárakozások csökkennek, úgy a mostani index érték még magasabb értékeltséget ad a részvénypiacra. Ami viszont már egyáltalán nem fest szépen.

Szóval a számok

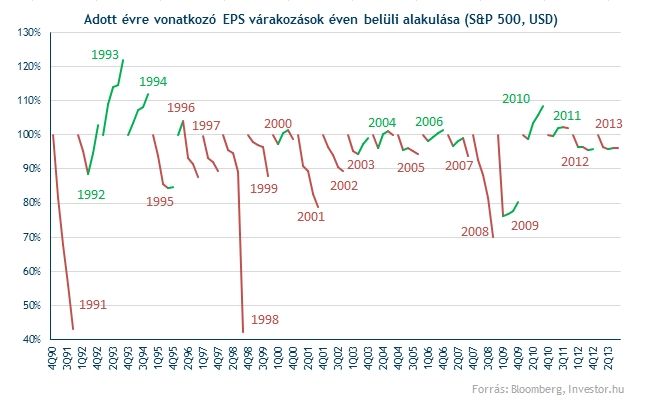

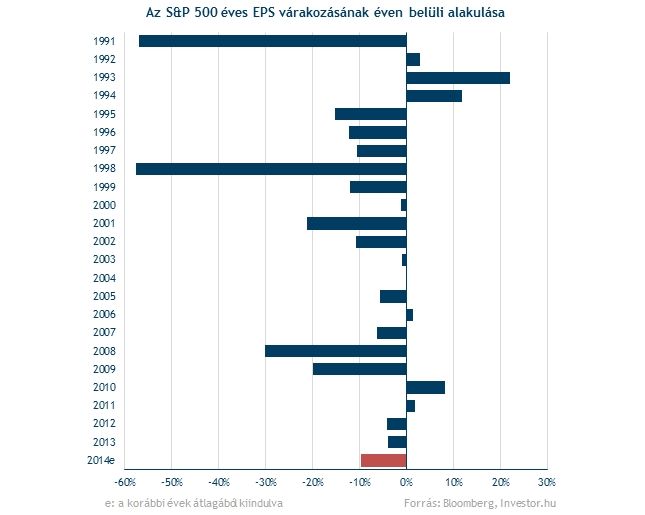

Az elmúlt huszonhárom évből mindössze hét volt olyan, melyben év közben emelkedtek az eredményvárakozások, vagyis pusztán a megfigyelt esetek egyharmadában. Ráadásul akkor lehetett emelkedő eredményvárakozásokat megfigyelni, amikor azt megelőzően igen nagy volt az eredmények zuhanása. Mivel az elmúlt években ilyenre nem került sor, pusztán statisztikailag nem tűnik valószínűnek, hogy az eredményvárakozások emelkedjenek.

Márpedig, ha a korábbi évek átlagos év közbeni 10 százalék körüli EPS csökkenésével számolunk, úgy a mostani indexérték mellett 16,7-es P/E ráta adódik. Olyan magas, mint amilyet legutóbb a 2000-es évek nagy technológiai lufija idején láttunk. És ez az, amit nem tartunk túl komfortosnak pláne egy olyan évben, amikor a Fed is elkezdi csökkenteni a pénznyomtatás ütemét. Persze nem szabad azt sem elfelejteni, hogy ezek „pusztán” statisztikák, vagyis könnyen lehet, hogy idén nem a rózsaszín szemüveget vették fel az elemzők és az Amerikában várt lendületesebb gazdasági növekedés végül a vállalati profitszámokban is kellemes meglepetést okoz.

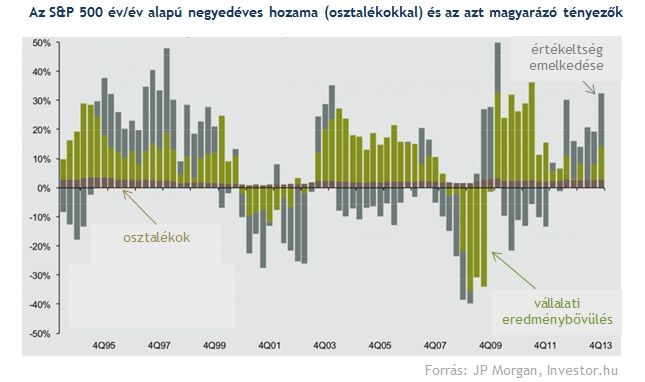

Nem mehetünk el amellett sem, hogy már az elmúlt hónapokban is kétkedve figyeltük a nagy részvénypiaci ralit, és eddig láthatóan nem lett igazunk. Az árfolyamok kiugró eredménybővülés nélkül is szép emelkedést mutattak, vagyis nem kizárt, hogy az eddigi folyamat, az értékeltségi szintek emelkedése is tovább repíti a részvénypiacot. A tőzsdéken ugyanis gyakran megfigyelhetjük, hogy az extrémitások irányába előszeretettel billennek ki az árfolyamok, így a 2008-as a túladottság után lehet, hogy most elkezdjük közelíteni a túlvettség szintjeit. Márpedig ilyen esetben még akár a 20-as P/E ráta is elérhető lehet.

Még úgy is, hogy közben a Fed lassan elkezdi csökkenteni a pénznyomtatás ütemét. Legalábbis a JP Morgan ábrájából nekünk ez jön le: eszerint a hozamok emelkedése az 5 százalékos szint felett szokta a részvénypiaci eséseket eredményezni, a most jellemző 3 százalékos értékek a tőzsdék számára bőven (még nagyjából 4 százalékig) a komfortzónát jelentik.

Akkor most mi van?

Továbbra is úgy érezzük, hogy a részvénypiac értékeltsége már kezd egyre feszítettebb magasságokba kapaszkodni, ami miatt nem lennénk meglepődve, ha az eddigi tőzsdei hegymenet is legalább egy mérsékeltebb sebességbe kapcsolna (vagy egy egészséges korrekció az első negyedévben kibontakozna). Mivel azonban a legnagyobb eszközkategóriák közül a részvénypiac továbbra is az egyik legvonzóbbnak tűnik, nincsenek medvepiaci félelmeink, ezért is gondoljuk azt, hogy az elkövetkező években – ha nem is lesz nagy összpiaci tűzijáték - a megfelelő részvények kiválasztásával még lesz keresnivalónk a piacokon. Ebben persze, ahogy eddig is, az Investor.hu próbál majd segíteni.