Lapátolják a pénzt a részvényalapokba

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

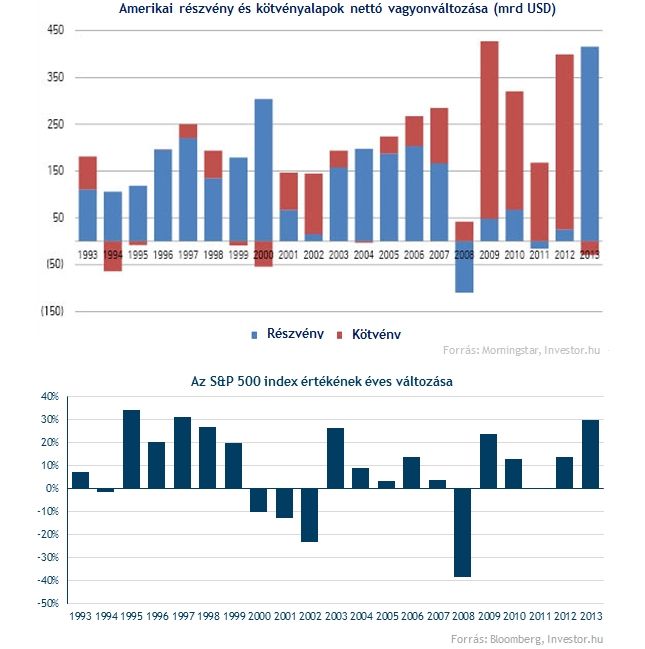

Bár a 400 milliárd dollár feletti vagyonnövekménynek nagy részét például külföldi piacokon befektető alapok tették ki, azért a gyűjtés eredményeinek szemléletesebbé tételére az amerikai piacok mozgását leképező S&P 500 indexet is jól használhatónak tartjuk. Ha csak egy pillantást vetünk az ábrára, kicsit ijesztően fest, hogy a 2013-ashoz hasonlóan kiugró részvényimádat után (vagyis a 2000-es évet követően) tisztán megfigyelhető volt a részvények felől a kötvények irányába történő elmozdulás, aminek köszönhetően persze az S&P 500 is gyászos teljesítményt mutatott egészen 2002-ig.

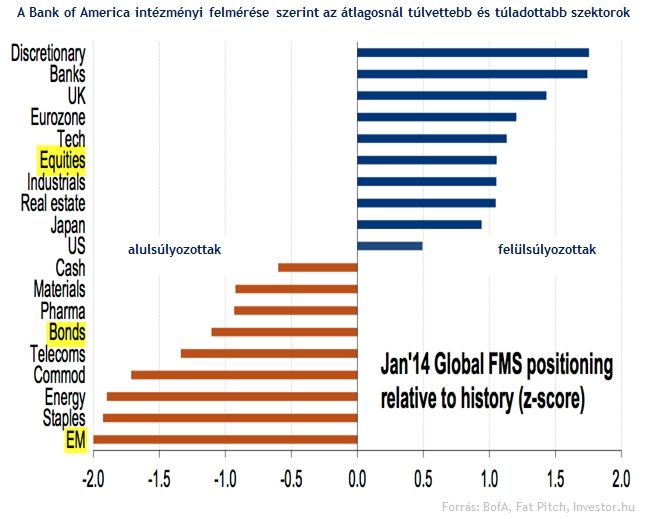

Hasonló, vagyis a részvények irányába való erős pozícionáltságról árulkodik a Bank of America havi, alapkezelői felmérésének legutóbbi anyaga is. A megkérdezett profik 55 százaléka felülsúlyozza a részvényeket, ami meghaladja az átlagosan megfigyelhető szinteket. Európa a leginkább kedvelt régió, míg a szektorok közül tisztán kivehető a bankok és a ciklikus fogyasztási javak irányába való pozícionáltság.

Mivel a bankszektorban a nagy átstrukturálások és a még mindig alacsonynak tűnő árazási szintek miatt mi is látunk fantáziát, kicsit félve tekintünk rá azokra a grafikonokra, melyek szerint az alapkezelők közül is egyre többnek válnak kedvenceikké ezek a részvények. Az elmúlt tíz évben csak egyszer fordult elő az, hogy olyan nagy arányban volt a bankokat felülsúlyozók aránya, mint most. Ez azért nem jó jel, hiszen minél többen ülnek a lovon, az annál lassabban tud majd ügetni, mielőtt végül dob majd egy nagy hasast a rá nehezedő súlytól.

Viszont!

Nincs azért annyira egyszerű dolgunk, hogy teljesen elvegyék a látottak a részvénypiaci étvágyunkat. Egyrészt ugyanis a Morningstar ábrájából kicsit hosszabban elmerengve akár egy nagy rotációt is kiolvashatunk, ami a kötvények felől a részvényekbe való pénzáramlásnak felel meg. Ha az elmúlt tíz évben látottakból indulunk ki, nem nehéz azt feltételezni, hogy egyetlen év részvénypiaci tőkebeáramlásával nem ér még véget a folyamat, bőven vannak olyan vagyonok, amik egy emelkedő hozamkörnyezetben sokkal inkább a részvénypiaci befektetések felé vehetik az irányt.

Szóval könnyen lehet, hogy a részvénypiaci bikaévek ezzel még egyáltalán nem értek véget, hiába a túlfűtöttségre utaló jelek. Ezek miatt persze nem árt az óvatosság, de azon talán érdemes lehet elgondolkozni, hogy nem indulhat-e el a pénzek átcsoportosítása olyan szektorokba (például az energia, vagy a tartós fogyasztási javak), amiket jelenleg nagyon sokan alulsúlyoznak.

Vagy mondjuk nem kellene-e már odafigyelni a fekete bárányként kezelt feltörekvő régiókra, amiket utoljára csak a válságban utálták ennyire a nagy piaci szereplők, mint most?