Percek alatt bukott milliárdokat az Apple

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az pozitívumnak számít, hogy:

Az viszont szinte dráma, hogy:

Összességében elmondható, hogy bár a jelentés nem minden aspektusa elkeserítő, a piac inkább a negatívumokra koncentrál, így 7 százalékos mínuszban nyithat ma az Apple. A cikkben való könnyebb tájékozódáshoz íme szokásos puskánk, amiben a legfontosabb adatokat összegeztük:

Milliónyi iPhone-eladás hiányzik

Csak 51 millió iPhone talált gazdára a negyedik negyedévben a várt 54,1 millióval szemben. Ráadásul hiába számít negyedéves rekordnak az előző három hónapos periódus, csupán 6,7 százalékos volt az éves növekedés üteme, ami megegyezik az eddigi abszolút negatív rekorddal. Az iPhone így a harmadik helyre szorult a szegmensek között növekedést tekintve, amire csak elvétve volt példa az iPhone története során.

Félő továbbá, hogy a növekedés a szegmensben tovább lassul, hiszen a negyedik negyedév az új modellek miatt erős(ebb) kellet volna, hogy legyen. Az első negyedévben feltehetően nem érkeznek majd újabb termékek, és az 5S, valamint 5C is egyre "idősebbé” válik.

Az pedig biztosabbnak tűnik, hogy az iPhone 5C nem váltotta be a hozzá fűzött reményeket. Bár a menedzsment szinte biztosan nem teszi majd közzé az 5S és 5C telefonokra vonatkozó megbontatást a jövőben sem, az átlagos eladási ár nagy emelkedéséből arra következtethetünk, hogy az iPhone 5S dominált az előző negyedévben. Alátámasztja ezt Tim Cook is, aki főleg azt emelte ki, hogy az 5C nem volt sikeres Észak-Amerikában.

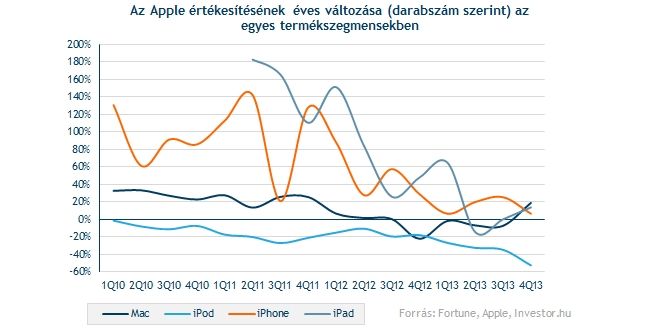

Az Apple mentségére szóljon, hogy jól sikerültek az iPad-eladások, 14 százalékkal tudtak bővülni éves alapon. Az új iPadek tehát sikerrel hozták a (vélhetően inkább óvatos) várakozásokat, és ismét stabil, tehát 10 százalék feletti növekedésben a szegmens az eladott darabszámot tekintve. Az átlagos árak nem csökkentek tovább, ami arra utal, hogy "beállt” az olcsóbb mini és a drágább, nagyméretű modellek aránya az értékesítésben.

A Mac esetében pedig több mint 18 százalékkal emelkedtek az eladások, amire évek óta nem volt példa. Az új termékfrissítéseknek hála a Mac így a legerősebb szegmensnek számított az előző negyedévben a növekedés tekintetében. Bár az árbevételen belül alig 10 százalékot tesz ki a szegmens, az árrések feltehetően jobbak, mint az iPhone és iPad-ek esetében, továbbá a növekedés az elmúlt negyedévekben egyre erősebb, ami a szenvedő PC-piac mellett igen kedvező.

Az iPod eladások viszont továbbra is menthetetlenül zsugorodnak, ennek hatása a bevételre és a nyereségre azonban marginális.

Árbevétel soron lenne mit javítani

Alig sikerült meghaladni az elemzői konszenzust árbevétel soron, ami elsősorban a vártnál lényegesen gyengébb iPhone-eladásokkal magyarázható. Tekintve, hogy ez az árbevétel döntő hányadát teszi ki, ezért kulcskérdés lesz, mennyire csökken majd az iPhone 5S iránti kereslet a következő negyedévekben.

Nos, a menedzsment meglehetősen pesszimista az elemzőkhöz képest a jelenlegi negyedévre, csak 42-44 milliárd dolláros árbevétellel számolnak. Ha valóban így alakul az árbevétel, akkor ismét zéró lesz a növekedés a cégnél, hasonlóan a 2013-as üzleti év második negyedévéhez, vagy ami még rosszabb, 2003 után először lehet visszaesés. A befektetők az iPhone értékesítések után főleg ezt a pontot jelölték meg a negyedéves jelentés kritikus pontjaként.

Kínában viszont bízhat az Apple, közel 30 százalékkal sikerült növekedni az előző negyedévben az országban, ráadásul a jelenlegi negyedévben már az iPhone-ok értékesítése is megkezdődik a 740 millió ügyféllel rendelkező China Mobile-on keresztül. Az elemzők ráadásul meglehetősen megosztottak ennek sikerét illetően, így itt talán lehet némi esélye arra az Apple-nek, hogy pozitív meglepetést okozzon majd a következő gyorsjelentésnél.

A hatékonyság legalább javult

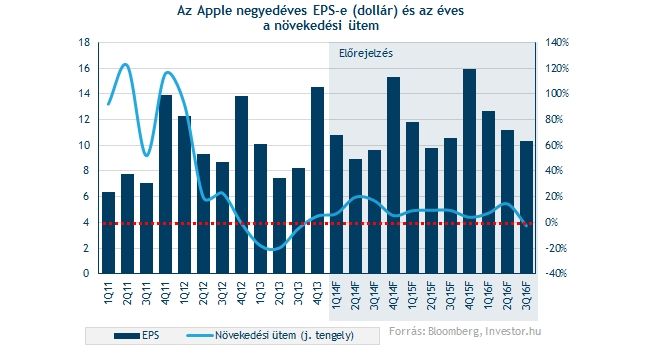

Az viszont tény, hogy másfél év után sikerült növelnie a nyereségét az Apple-nek, a 14,5 dolláros EPS ugyanis 5 százalékos növekedést jelent éves alapon. Korábban a nagy árfolyamesés mögött egyébként pont a nyereség (illetve az erre vonatkozó várakozások) zsugorodása állt, mint egyik fő ok, így azért a növekedéshez való visszatérés mellett semmiképpen nem mehetünk el szó nélkül.

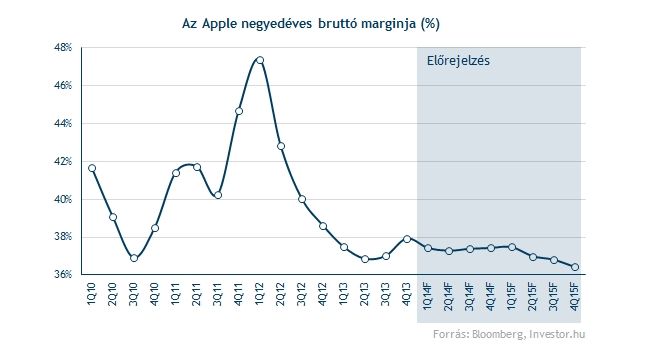

Sőt, a várakozások felett alakult a bruttó árrés (bruttó margin) is, nem csak az elemzők várakozásait, hanem a menedzsment által megadott sávot is bőven túlteljesítette a mutató, ami egy éve nem volt ennyire magas. Hasonlóan az EPS-hez, a korábbi negyedévekben látott negatív reakciók miatt a mutató növekedése határozottan pozitívan értékelhető.

A vártnál jobb margin viszont könnyen lehet, hogy csak pillanatnyi fellángolás lesz. A menedzsment 37-38 százalékos bruttó árrést vár a következő negyedévre, ami egyelőre nem arról árulkodik, hogy a marginok visszatérnek majd a korábbi szintekre.

Sok a pénz, olcsó a részvény

Az Apple azonban már 142 milliárd dolláros nettó készpénzállománnyal rendelkezik, miután újabb 12 milliárd dolláros szabad cash flow-t ért el. Ezzel tovább nőhet egy esetleges részvény visszavásárlási program bejelentésének esélye, valamint Carl Icahn is nagyobb magabiztossággal támadhatja a menedzsmentet a részvényesek felé történő készpénz visszajuttatásának okán.

Ide kapcsolódó, hogy a menedzsment 3,05 dolláros részvényenkénti osztalékot jelentett be, hasonlóan az elmúlt negyedévekhez. A piaci szereplők ugyanakkor számítottak erre, így nagy meglepetést nem okozott, ráadásul a 142 milliárd dollárból ez feltehetően 2,7 milliárd dollárt tesz majd csak ki.

Az Apple ugyanakkor továbbra sem számít drágának a 12 havi előretekintő P/E ráta, és a következő két évben várt átlagos EPS-növekedés alapján. Tekintve, hogy ma vélhetően 7-8 százalékos mínuszban nyit az árfolyam, 11,5-ös P/E ráta mellé közel 7-8 százalékos növekedést kapnánk. Ha pedig ebből levonjuk a hatalmas készpénzállományt, akkor még kedvezőbb lenne az értékeltség, ugyanakkor tény, ez a jelenség már hosszú évek óta fennáll.

Ezt a fajta diszkontot az utóbbi hónapokban viszont látszólag nem képes ledolgozni az Apple, mármint a tágan értelmezett szektortársakhoz képest. Az elmúlt hónapokban ráadásul a 2015-ös EPS-várakozások sem voltak képesek már emelkedni, így a következő két évre vonatkozó átlagos növekedési ütem sem emelkedett.

Sőt, a gyorsjelentés után látványosan lefelé vették az irányt az Apple következő két éves átlagos növekedési ütemére vonatkozó várakozások, ha pedig a következő hetekben mégtovább esnek a növekedésre vonatkozó becslések, az elméletileg alacsonyabb P/E rátát indokolna.

Összezuhan az árfolyam

Az összességében igen negatív hírekre az árfolyam nagyot zuhant piaczárás után, ma pedig a Xetrán 6,6 százalékos mínuszban áll. A jelenlegi adatok szerint ma 7 százalékos mínusz közelében nyithat a részvény Amerikában. Ezzel a technikai kép is igen kedvezőtlenné válik az emelkedő trendvonal és az 50 napos mozgóátlag letörésével. A gyorsjelentéssel kapcsolatos óvatosság tehát megalapozott volt.

Egyedül az lehet pozitívum a részvény számára, ha az 512 dollárnál található támasz megfogja a zuhanásban, de erre egyelőre korai lenne fogadni, különösen az egyre borongósabb piaci hangulatban.

Összességében tehát hiába sikerült az előző negyedévben végre növelni a nyereséget, valamint minimálisan túlszárnyalni árbevétel soron a konszenzust, a „big picture” tekintetében több aggasztó adat is napvilágot látott. Az iPhone eladások nem alakultak jól, ráadásul a következő negyedévben még inkább gyengébbek lehetnek az új modellek. Amennyiben pedig a kínai terjeszkedéstől nem jönnek a várt számok, akkor a jelenlegi termékpolitikával igen nehéz elképzelni, hogy mitől lenne itt a jövőben nagy növekedés.