Pénzeső hullt a jegybankból

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az elmúlt napokban sorra vettük azokat a sztorikat 2013-ból, melyek számunkra, szerzőnként a legjelentősebbnek számítottak, és némi szubjektivitással is fűszerezve próbáltuk megmutatni olvasóinknak, melyek voltak a legmeghatározóbb fejlemények az idei évben.

Mivel minden politikai erőnek végső célja a szavazatszerzés, egyáltalán nem voltunk meglepődve a választások előtt több hullámban érkező idei rezsicsökkentéseken. Kezdetben azonban nem gondoltuk, hogy ezek egyfajta alapként is szolgálnak majd a további építkezéshez, részeseivé válva a gazdasági növekedés serkentését célzó lépéseknek.

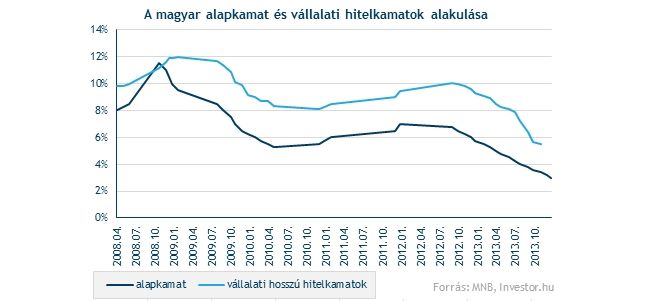

A csökkenő rezsiszámlák ugyanis beszivárogtak az inflációs mutatókba, utoljára a 70-es években látott mélységekbe nyomva a pénzromlás ütemét. Mivel az infláció eltűnt, ez lehetőséget teremtett a jegybanknak az alapkamat jelentősebb csökkentésére, amit nem is voltak restek minden egyes ülésen megtenni a monetáris politika frissen kinevezett vezetői. Az év elején még 5,5 százalékos alapkamat mostanra 3 százalékra süllyedt, ráadásul a jegybank nyugati mintára elkezdett kvázi pénzt nyomtatni. Az MNB "ingyen" hitelekkel látja el a kereskedelmi bankokat, hogy ezt a pénzt azok maximálisan 2,5 százalékos kamat mellett tovább hitelezzék a forrásszűke miatt évek óta szenvedő közép- és kisvállalati ügyfélkörnek.

Az apadó rezsiszámlák miatt jelentősen csökkenő alapkamatra azért is volt szükség a hitelprogram elindításához, mert máskülönben a gazdaságpolitikai irányítás a saját farkába harapott volna. Amit ugyanis a jegybank nulla százalékon kihitelez, azt az alapkamatnak megfelelő forrással finanszírozza, vagyis a különbségnek megfelelő vesztesége keletkezik az ügyleten. Ez, az évente több tízmilliárd forintra rúgó mínusz végül a költségvetést terheli, vagyis a hitelprogram szempontjából egyáltalán nem mindegy, hogy az alapkamat 3, vagy 6 százalékos szinten áll.

A növekedési hitelprogram célja, hogy a továbbra is igencsak gyenge magyar gazdasági növekedést valahogy végre beindítsa. A programtól azt várják, hogy 2 százalékponttal gyorsabb magyar növekedést eredményez, így nem is csoda, hogy a programot a bankoktól kezdve a vállalati szegmensig már most mindenki örömmel fogadta, és az első 750 milliárd forintos keretet pár hónap alatt el is vitték (melynek fele egyelőre meglevő hitelek kiváltását szolgálta).

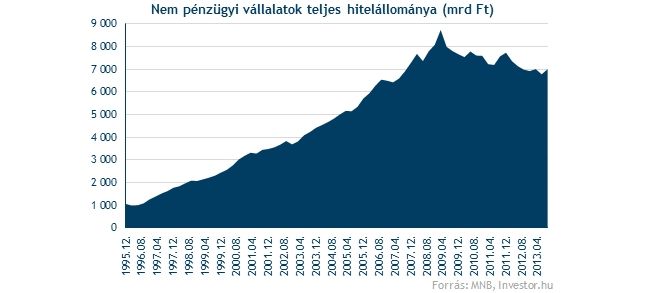

Amellett, hogy rövid távon a hitelprogram hatásai egyértelműen pozitívak lehetnek a gazdaságra nézve, nem szabad figyelmen kívül hagyni a vele járó veszélyeket sem, mint például amik a kihelyezni szándékozott hitelek mennyiségéből adódhatnak. A tervek szerint ugyanis 2000 milliárd forintnyi hitelt nyújtanának, ami méreteit tekintve hatalmas összegnek számít. Csak, hogy elhelyezzük térben ezt a pénzmennyiséget, érdemes arra az összvállalati hitelmennyiségre gondolni, ami nagyjából 7000 milliárd forintra (a jövő évre tervezett összeg közel 30 százalékára) rúg Magyarországon.

A hatalmas méretek miatt nem csoda talán, ha némiképp szkeptikusan szemléljük annak kihelyezhetőségét a magyar kkv szektorban. Persze minden pénzt ki lehet helyezni, csak kérdés, hogy kinek és milyen projektekre? Egyelőre a kockázatokat érezzük erősnek, hiszen ekkora méreteknél már szemmel látható mennyiségben lehetnek a hitelezettek között gyengébb életképességű projektek is, melyek esetleges nem teljesítésének fedezésére nem biztos, hogy elég lesz majd a bankok által felszámítható 2,5 százalékos kamatmarzs.

Amellett, hogy a bankszektorra nézve - hosszabb távon - hordoz magában kockázatokat a hitelprogram, nem szabad elmenni amellett sem, hogy például a romló külpiaci környezet magát a jegybankot is kihívások elé állíthatja. Az emelkedő kamatpálya ugyanis súlyos többletkiadásokat jelenthet a költségvetésnek (hiszen a hitelprogram konstrukciója miatt veszteségeket okoz a jegybanknak, bár a gazdasági növekedés jótékony hatásai ilyen esetben akár felül is írhatják majd a költségvetésre nehezedő terhet), így rossz esetben a jegybank is óvatosabb lehet a kamatemelések meglépésével, ami növelhetné a forint árfolyamának sérülékenységét. Ezek persze egyelőre csak kockázatok, amivel láthatóan a gazdaságpolitikai vezetők is tisztában vannak.

A legérdekesebb sztorikról szóló cikksorozat eddig megjelent részei: