Büszkék lehetünk a Richterre

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A következő napokban sorra vesszük azokat a sztorikat 2013-ból, melyek számunkra, szerzőnként a legjelentősebbnek számítottak, és némi szubjektivitással is fűszerezve próbáljuk megmutatni olvasóinknak, melyek voltak a legmeghatározóbb fejlemények az idei évben.

Az év végeztél egyértelműen kijelenthetjük, hogy 2013 nem a magyar részvénypiac éve volt. Ennek tán legfőbb bizonyítéka, hogy a BUX 2 százalékos plusza eltörpülni látszik az újabbnál újabb csúcsra emelkedő nyugati indexek mellett. Ugyanakkor mégsem kell teljes mértékben leírni a hazai eszközöket, hiszen ha jobban körülnézünk, akkor találhatunk jól teljesítő, érdekes befektetési sztorikat.

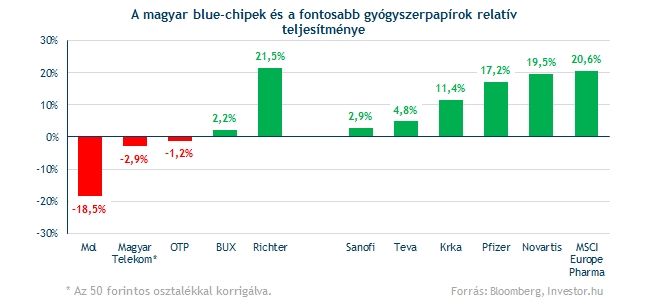

A blue-chipek közül egyedüliként a Richter tudott pozitív teljesítményt felmutatni 2013-ban, sőt 20 százalék feletti emelkedésével a gyógyszercég részvényesei mondhatni nem is lehetnek elégedetlenek. Nagyjából hasonló eredményt ért el az európai gyógyszercégeket magába foglaló MSCI Europe Pharma (+20,6%) index is, továbbá az iparág nagyágyúi közül legfeljebb csak súrolni tudták ezt a teljesítményt.

Miért a Richter?

A továbbiakban azt szeretnénk bemutatni, hogy milyen események vezettek ahhoz, hogy a Richter idén ilyen jó teljesítményt tudjon bemutatni. Történetünk egészen tavaly novemberig nyúlik vissza, amikor is a világ egyik meghatározó indexszolgáltatója, az MSCI bejelentette, hogy a hazai gyógyszerrészvény kikerül indexcsaládjából. A hírre jókora árfolyamzuhanással reagált a gyógyszerpapír, ez azonban a vállalat fundamentumait korántsem befolyásolta.

Ráadásul 2013-ban sorra érkeztek a pozitív hírek a Richter háza tájáról, amely mellett elsőre úgy tűnt, hogy hidegen hagyja a piaci szereplőket. Aztán a nyár elején mégiscsak megindult a gyógyszerpapír, aminek lehetőségére az Investor.hu hasábjain is felhívtuk a figyelmet még 3500 forintos (tizedelés előtt 35 000 forintos) árfolyam alatt.

1. Világkörüli bevásárló körútra indult a Richter!

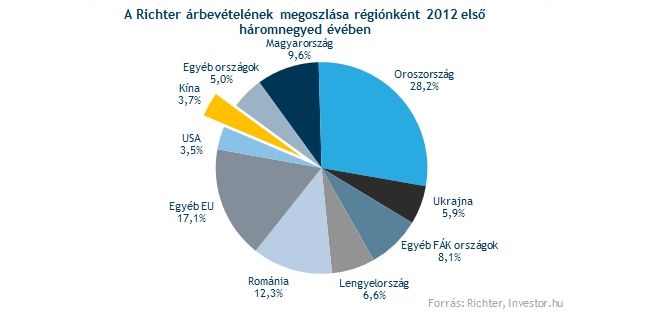

Az év egyik meghatározó lépése volt, hogy a világ leggyorsabban növekvő gyógyszerpiacán, azaz Kínában alapított vegyesvállalatot a Richter. A távol-keleti piacra nagyon fontos szerep hárul jelen pillanatban, hiszen a cég egyik motorjának számít. A menedzsment legfrissebb prognózisa szerint 35-40 millió eurós árbevételt érhetnek idén el Kínában, ami mintegy tízszerese a tavalyi értékesítésnek. Az első kilenc hónap bevételi adatait böngészve jól látható, hogy Kína részesedése 3,7 százalékra hízott a tavalyi 0,4 százalékot követően. Ezzel pedig nagyobb szeletet hasít ki, mint az USA.

Kína mellett a világ egy másik jelentős növekedési piacát, Latin-Amerikát is meghódítja a vállalat, miután erre a régióra megszerezte az Esmya forgalmazási jogait. Ez egyrészt a helyi értékesítések felfutásával éves 30 millió eurós többletbevételt eredményez majd középtávon, melyhez a Richter egyéb saját termékeinek további 20 millió eurós értékesítése kapcsolódhat.

Ezen kívül még két komolyabb megállapodással gazdagodott 2013-ban a Richter. Előbb a finn Orinnal írt alá egy hosszú távú együttműködési megállapodást a hazai gyógyszergyártó új kémiai vegyületek kutatásáról, illetve fejlesztéséről, ennek hatásait azonban még korai lenne számszerűsíteni. Júniusban pedig az ausztrál Acrux céggel fűzte szorosabbra kapcsolatát. Ezek szerint a Richter fogja gyártani és értékesíteni az Egyesült Államokon, Dél-Koreán, Dél-Afrikán, Svájcon, Ausztrálián és Új-Zélandon kívül a világ országaiban partnerének egyik fontos készítményét. A készítmény értékesítései 20 millió eurós éves összeg mellett várhatóan 2018-ra futnak majd csúcsra.

2. Lassan egyenesbe jöhetnek a kulcskészítmények

Tulajdonképpen hideget és meleget is hozott a Richter számára az amerikai élelmiszer- és gyógyszerügyi hatóság (FDA) novemberi bejelentése, amely ugyan hatásos készítménynek minősítette a cariprazine-t, de a zöld utat egyelőre mégsem adta meg az amerikai bevezetésre. A vállalat elkötelezett a gyors konzultációra a hatósággal, azt azonban még nem lehet tudni, hogy szükség lesz-e további vizsgálatokra. Korábban a Richternél azzal számoltak, hogy a jövő év közepéig vezetheti be egyik kulcskészítményét, a cariprazine-t.

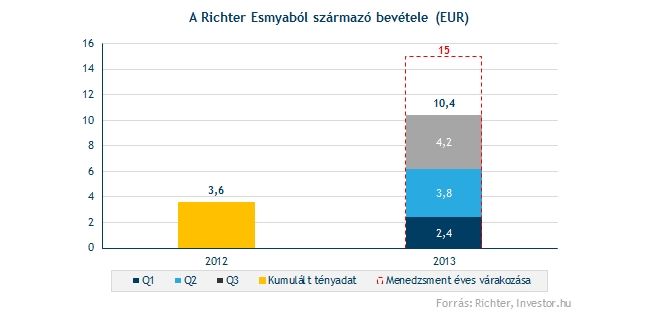

A másik kulcskészítmény, az Esmya Olaszország kivételével már az összes nyugat-európai országban rendelkezik támogatással. Ráadásul az Európai Gyógyszerügynökség pozitív véleményt adott ki a társaság módosítási kérelmére az Esmya alkalmazásának meghosszabbításáról. Bár az idei év eredményeit már nem befolyásolja a friss vélemény, 2014-et tekintve már érzékelhető lehet a bejelentés hatása. A menedzsment várakozása szerint idén már így is négyszereződhet tavalyhoz képest az Esmyából származó bevétel.

3. Sokat hozott a konyhára a felaprózás

Sokat segített a Richteren, hogy a menedzsment a gyógyszerrészvények felaprózása mellett döntött. Júliusban minden Richter részvény után 10 újat kaptak a befektetők, ami jó húzásnak tűnik annak tudatában, hogy azóta ismét élénkült a papír forgalma. Ennek köszönhetően pedig a gyógyszerpapír ismét lehetőséget kapott arra, hogy visszaszerezze indextagságát az MSCI-nál.

3+1. Visszakerült az elit klubba a Richter

A Richter távozását követően nem sokkal olyan várakozások láttak napvilágot, miszerint a gyógyszerpapír előbb-utóbb visszakerülhet az MSCI indexcsaládjába, ami ebben az esetben látványos árfolyam emelkedéssel járna. Erre végül egy évet kellett várniuk a befektetőknek, hiszen az első, tavaszi vizsgálat során nem sikerült maradéktalanul teljesíteni az újrafelvételhez szükséges kritériumokat. A korai spekuláció miatt pedig már korábban beépült a Richter árfolyamába a felvétel, így a bejelentést követően már jóval kisebb volt a pezsgő durrogtatás.

Milyen áron forog a Richter?

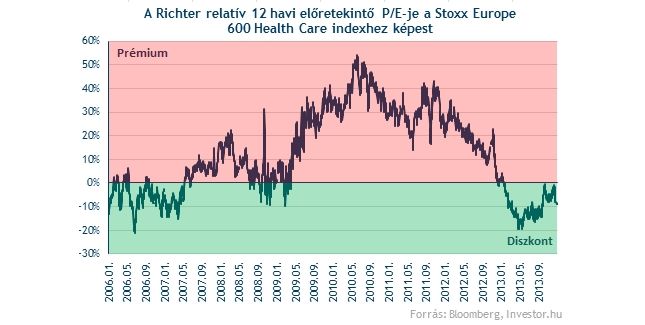

Annak ellenére, hogy az év eleje óta mintegy 20 százalékot drágult a Richter még mindig olcsó részvénynek számít az európai gyógyszerszektorban. A hazai gyógyszercég P/E alapon még mindig 10 százalékkal múlja alul a szektortársak értékeltségét, míg év elején ugyanez az érték még 20 százalék volt.

A legérdekesebb sztorikról szóló cikksorozat eddig megjelent részei: