Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

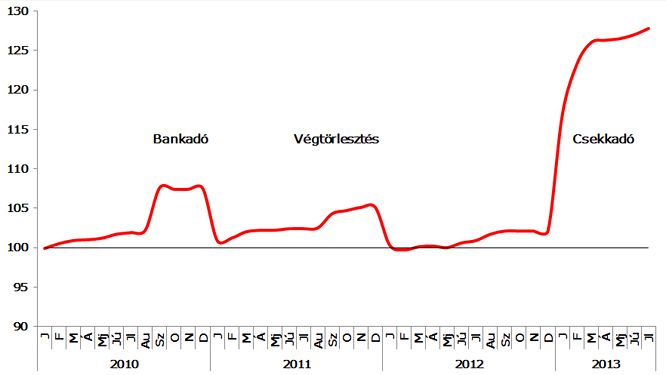

A csekkadó vagy tranzakciós illeték egy átlagos ügyfél számára a banknak fizetett költségek háromnegyedét jelentik – derült ki a Bankmonitor számításából.

Egy jó bankszámlaválasztásnál egy átlagos ügyfél banki kiadásainak háromnegyede a tranzakciós illeték megfizetéséből áll – írta a Bankmonitor a számításai alapján.

Egy átlagos bankhasználó (150 ezer forint jövedelem, 2 netbankos utalás, egy állandó megbízás, öt kártyás vásárlás, két készpénzfelvétel) 713 forint havi költséggel számolhat az öt legjobb banki ajánlat átlaga alapján. Ebből 540 forint a csekkadó vagy tranzakciós illeték, vagyis ennyit von le az állam, a banknál csak 173 forint marad a különböző díjak után.

A Bankmonitor megvizsgálta azt is, hogy a tíz legjobb ajánlattal előálló bank az első és a második évben mekkora költséget von le, és ebből mennyi a tranzakciós illeték az átlagos banki ügyfél számára. Ugyanakkora illeték természetesen kisebb súllyal is szerepelhet a költségek között, ha az ügyfél egy drága számlacsomagot választ, vagy ahhoz ragaszkodik.

Az OTP Simple elnevezésű csomagja az első évben 480 forint havi költséget jelent az ügyfélnek, vagyis kevesebbet kell fizetnie, mint a tranzakciós illeték terhe. A második évtől már 670 forint a költség, ebből 540 forint az állami illeték (több mint 80 százalék). A második legjobb ajánlat (a második évtől) az Erste Szupernulla csomagja, amely minden évben 788 forint költséget jelent, ennek közel 70 százaléka az illeték.

A bankok az elmúlt évek terheit kisebb-nagyobb mértékben áthárították az ügyfelekre, de míg a bankadó és a végtörlesztés csak mérsékelt, és néhány hónap után lecsengő inflációt eredményezett, a tranzakciós illeték durván megemelte az árakat, mert a bankok teljesen átterhelik az adót.

origo.hu

Brutális baleset Budapesten: két ember meghalt, a gyáva sofőr elmenekült

borsonline.hu

Fülig érő vigyorral közölte a boldog örömhírt Schobert Lara: összejött

borsonline.hu

„Ez nem megengedett!” – áll a bál a TV2-es műsor két szereplője körül, eltanácsolnák őket

vg.hu

Új korszak kezdődik: péntektől mindenki tudni fogja, megéri-e átjárni tankolni a szomszédos országokba

ripost.hu

Megkezdődött Tordy Géza temetése: itt lesz a színművész örök nyughelye

magyarnemzet.hu

Levadászlak titeket! – baloldali aktivista fenyegette meg a kormánypárti képviselőket a Parlamentben

borsonline.hu

Fájó döntést hozott meg Nádai Anikó: súlyos katasztrófa történt

mindmegette.hu

Megdöbbensz, ezért kérik el a személyidet ha az Aldiban vásárolsz

she.life.hu

A hajszolt életvitel nem lehet kifogás, vedd komolyan a vashiányt (hirdetés)

videa.hu

Káposztás kofta, sült szeretetgolyók fűszeres paradicsommártásban -receptvideó (hirdetés)

origo.hu

Kicsoda Kovács István bíró, Barcelona új közellensége?

origo.hu