Csúnyán magára hagyták a bébi tapírt

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Az amerikai honatyák tegnap esti, megállapodásnak álcázott halogatása újabb hosszú hónapokra garantálja, hogy az amerikai pénznyomda továbbra is teljes gőzzel működjön. A Fed jelenlegi elnöke, Ben Bernanke egy kis politikai segítséggel ugyan, de megúszhatja, hogy neki kelljen dönteni a pénznyomda leállításáról vagy lassításáról. A nyáron belengetett tapír tehát épp hogy csak megszületett, máris bizonytalan időre magára hagyták a kis jószágot.

Micsoda? Tapír?

A Fed havonta 85 milliárd dollárra rúgó eszközvásárlási programjának csökkentését angolul a csökkentést, elvékonyítást jelentő „taper” kifejezéssel szokás illetni, de csak a pusztán egyetlen betűvel eltérő tapírt (angolul is „tapir”) sokkal izgalmasabb használni a jelenségre. A Fed nyáron kezdett először az eszközvásárlások visszafogásáról beszélni, és az eredeti várakozások szerint már szeptemberben 10-15 milliárd dollárral csökkent volna a havi keretösszeg. A Fed azonban szeptemberben nem változtatott a programon, így továbbra is nyitott kérdés, hogy mikor és milyen ütemben kezd a Fed kihátrálni a pénznyomtatásból.

A pénznyomtatás ráadásul nem is csak február végéig marad fenn, könnyen lehet, hogy még hosszabb időszakra kell berendezkednünk, és akár jövő nyárig is pörögnek majd a masinák. Miért is?

1. A politikusok nem oldottak meg semmit

A súlyos növekedési áldozatokkal fenyegető politikai patthelyzet a tegnapi kényszerű, utolsó pillanatban hozott döntéssel nem oldódott meg. A politikai zsarolás miatt meredeken zuhanó népszerűségű republikánusok még tegnap is siettek leszögezni, hogy az egész vita középpontjában álló Obamacare (Affordable Care Act) nevű egészségügyi reformot minden eszközükkel igyekeznek majd megfúrni, még ha a mostani csatát el is bukták.

A kormányzati intézmények finanszírozása ugyan január közepéig megoldott, és az adósságplafont sem éri el az ország februárig, már decemberben kiújulnak majd a viták, hiszen ekkor kell majd a költségvetésről megállapodnia a pártoknak. Amíg nem születik hosszú távú, világos megoldás ezekre a problémákra, addig a Fed sem kockáztatja majd a növekedést gyengítő visszavonulását.

2. A növekedés amúgy sem túl acélos

A Fed szerda este megjelent Bézs Könyve szerint az amerikai gazdasági növekedés amúgy sem volt kirobbanó szeptemberben és október elején, még a kormányzat részleges megbénulása nélkül is. A növekedés legfeljebb olyan, de bizonyos térségekben gyengébb volt, mint a korábbi értékelés szerint, így a politikai huzavona nélkül sem biztos, hogy mostanában elérkezettnek látná a Fed az időt a pénzpumpa lassítására.

3. Ben Bernanke nem akar már magának zűrt

Ugyan a Fed még bőven Ben Bernanke irányítása alatt kezdte el pedzegetni a kivonulást, szép nagy riadalmat keltve a piacokon nyáron, az elmúlt hetekben, hónapokban Bernanke mintha már inkább igyekezne megúszni, hogy meghúzza a kéziféket. A döntést szívesen hagyná utódjára, aki most már biztosan Janet Yellen lesz.

4. Yellen nagyobb galamb, mint Bernanke

A Fed első női elnökének színre lépése ráadásul nem is csak rövid távon halogathatja a pénznyomtatás leállítását. Yellent széles körben „galamb” beállítottságú jegybankárnak tartják, azaz fontosabbnak tartja a munkanélküliség leszorítását és a gazdasági növekedés beindítását, mint az inflációs fenyegetés elleni küzdelmet. Így hajlamosabb lehet a pénznyomtatást – akár túlságosan sokáig is – fenntartani, ha a makrogazdasági mutatók nem tükrözik azt a tartós fellendülést, amit célként kitűzött.

Gyengülő dollár, emelkedő arany

Mindezek tükrében nem véletlen, hogy a dollár látványos gyengüléssel reagált a szakadék átmeneti elkerülésére, dacára annak, hogy látszólag erősebb növekedést és a kiemelt hitelminősítés megőrzését hozó döntés éppen, hogy a dollár felé kellene, hogy terelje a piacot. Ha fennmarad a dollárnyomtatás, az viszont gyengíti a zöldhasút.

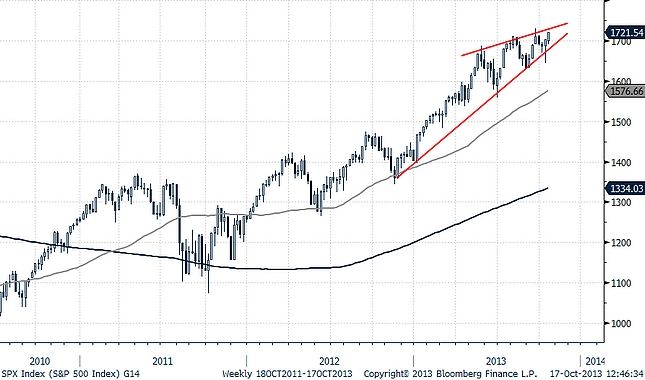

A dollár gyengülésével együtt megugrottak a tőzsdék, mert legalább a szakadékot elkerültük, ráadásul még hónapokig azon a kábító infúzión maradhat a piac, ami javarészben az elmúlt négy és fél év emelkedését is szította. Ezzel együtt az S&P500 index technikai képe egyre inkább az elgyengülésről árulkodik, a bizonytalanság kézzelfogható a részvénypiacon, ami azt jelentheti, hogy az említett forgatókönyveket már a mostani történelmi csúcsok beárazták a piacon, a hosszabb távú kilátások pedig túl bizonytalanok a további látványos emelkedéshez.

Az arany pedig érthető módon lódult meg, hiszen egyfelől a dollár gyengülése is felfelé hajtja az árfolyamot, másfelől pedig a tartósabb pénznyomtatás és a galamblelkű jegybankár hatalomra kerülése a hosszú távú inflációs fenyegetést erősíti. Ez ellen pedig a tőzsdei folklór szerint az arany nyújthat menedéket. Az más kérdés persze, hogy ez a hiedelem ezúttal teljesen téves, és csúnya bukáshoz vezet.