Jön a jelentési szezon, kell-e aggódni?

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Véget ért a 2013-as év harmadik negyedéve, így a befektetők figyelme ismét az egyes vállalati teljesítményekre szegeződhet, hiszen október 8-án, az Alcoa megkezdi a jelentési szezont. A negyedév elsősorban Fed kötvényvásárlási programjáról szólt, illetve a szeptember vége pedig az amerikai költségvetési vitáról, valamint az adósságplafonról.

A negyedéves eredmények publikálása előtt azért érdemes megvizsgálni, hogy a piacok és az elemzők mire számítanak, miként módosultak a várakozások.

Mit várnak az elemzők?

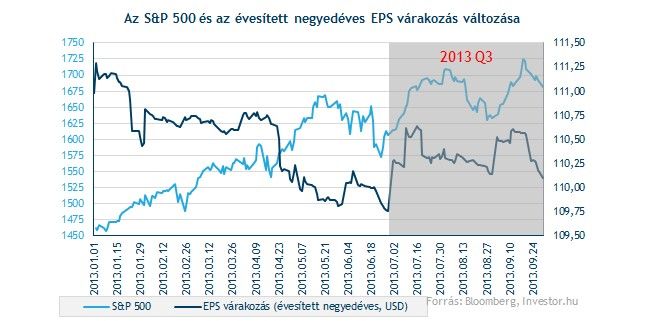

A harmadik negyedévben az S&P 500 részvényeire vonatkozó EPS várakozások a negyedév során egy sávban oldalaztak, és szeptember vége felé közeledve lejjebb jöttek. A visszaesés nagysága ugyanakkor nem számít túl nagynak, évesített szinten mintegy 40 centes csökkenés figyelhető meg.

Meglehetősen szembeötlő az ábrán, hogy az előző három hónap során szinte kéz a kézben járt az S&P 500 és az évesített EPS várakozás változása, sőt ez utóbbi mintha egy picit a piac előtt járt volna az előző néhány hónap során.

Az egy részvényre jutó profitvárakozások változását más aspektusból megnézve eléggé ijesztő képet kapunk. A 12 havi előretekintő EPS prognózis közel 1 dollárt esett. Legutóbb tavaly nyáron lehetett hasonló zsugorodást látni. A csökkenés háttérében vélhetően az állhat, hogy az elemzők hosszabb távon kezdenek pesszimistábbak lenni a vállalatok profitnövekedésével kapcsolatban.

A szakértők az amerikai kormányzat „lebénulása” miatt elkezdték megvizsgálni, mekkora negatív hatással járhat a GDP-re, ha néhány szolgáltatást be kell szüntetetni a költségvetési viták miatt. A BMO Capital elemzője szerint a negyedik negyedéves amerikai évesített GDP növekedés 1 százalékponttal lehet alacsonyabb, ha egy hónapra leállnak kormányzati szervek.

A Bloomberg által megkérdezett elemzők jelenleg 2,5 százalékos növekedéssel számolnak, ami tovább csökkenhet az előbb említett dolgok miatt. Azt sem érdemes azonban elfelejteni, hogy az elmúlt 17 leállás csupán néhány napig tartott. A piacok ugyanakkor aggódhatnak amiatt is, hogy közeledik az adósságplafon, ami miatt az USA akár fizetésképtelenné is válhat.

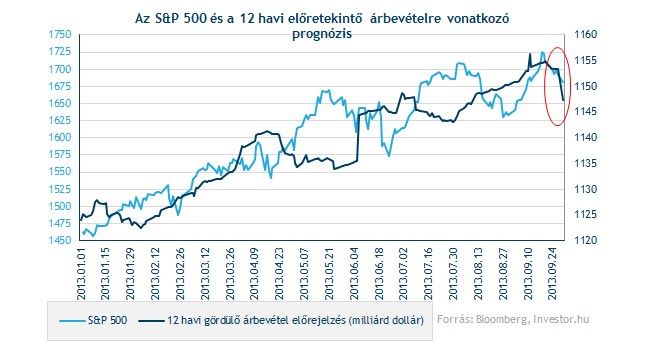

Ha pedig az árbevétel várakozásokat vizsgáljuk, akkor hasonló kép rajzolódik ki előttünk, mint az egy részvényre jutó profitoknál: a 12 havi előretekintő adatokban komoly visszaesést lehet látni az elmúlt egy év adatai alapján, míg a negyedévre vonatkozó várakozások inkább oldalaztak az elmúlt hetekben.

A várakozások alakulásából látható, hogy az elemzők nem a mostani, tehát a harmadik negyedéves árbevételelek és profitok miatt aggódnak, hanem inkább a hosszabb távú kilátások zavarják őket. Ezeket pedig lehet magyarázni a Fed kötvényvásárlási programjának csökkentésével kapcsolatos spekulációkkal, vagy az amerikai kormányzat leállásával is.

Nem a vállalatok voltak a főszereplők

Az S&P 500-ra vonatkozó elemzői becslések változása mellett érdemes megnézni, milyen mozgások voltak a piacokon, illetve milyen tényezők hatottak leginkább a börzékre.

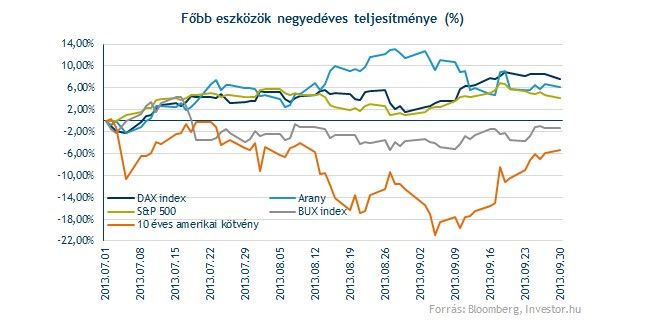

Az egyik legfontosabb esemény a kötvénypiacokon zajlott, ugyanis komoly hozamemelkedést lehetett látni (a hozamok emelkedése a kötvények árfolyamának esésével jár együtt), mivel Ben Bernanke megszellőztette, hogy hamarosan csökkenhet a kötvényvásárlások üteme. A történet szépsége, hogy a Fed nem változtatott a szeptemberi ülésen a programon, így havonta még mindig 85 milliárd dollárt költenek kötvények és jelzálogkötvények vásárlására.

A negyedév során az egyik leggyengébben a főbb eszközök között a 10 éves amerikai kötvény szerepelt, míg a legerősebb a DAX index volt, amely 7,6 százalékot tudott erősödni. Az 500 legjelentősebb amerikai részvényt tartalmazó S&P 500 index pedig több mint 4 százalékot erősödött.

A nyersanyag szektor volt az erős

Az amerikai piac mélyebb bugyraiba ásva látható, hogy szinte bármelyik szektort választottuk és tartottuk a negyedév elejétől a végéig, nem jártunk rosszul. A nyersanyagkapcsolt papírok esetében akár 9 százalék körüli hozamot is el lehetett érni, míg az ipari részvényekkel több mint 7 százalékot. Az S&P 4,1 százalékos teljesítményét ez a két csoport tudta leginkább túlszárnyalni.

A távközlési cégek viszont nagyon gyenge három hónapot zártak, 5 százalékot meghaladó mínuszt hoztak össze, az alapvető fogyasztási javak és a közmű papírok is gyengébben muzsikáltak.

A közmű és a távközlési szektorra jellemző, hogy viszonylag stabil osztalékfizető vállalatokat tartalmaz, így az amerikai kötvénypiaci hozamemelkedés nem tett túl jót nekik. Az emelkedő kötvényhozam miatt a befektetők osztalékhozam elvárása emelkedhet, ami a részvényárfolyamok esésével járt együtt.

A kamatkörnyezet változása szempontjából érdemes még megemlíteni a pénzügyi szektort, mivel a hozamemelkedés itt sem jótékony hatású. Egyrészt több bank is jelezte a negyedév során, hogy a jelzálogpiaci kamatemelkedések miatt leépíti a jelzáloghitelezési üzletágának egy részét és nem is számít arra, hogy a hitelek iránti igény drasztikusan megnőne. Inkább zsugorodó piacot prognosztizálnak. A bankok kereskedési üzletágának a teljesítményére is negatívan hathattak az emelkedő hozamok, így ezekről a területekről nem kell kicsattanó eredményre számítani. Igaz, pont az alacsony várakozások miatt okozhatnak meglepetést a cégek, emiatt pedig nagyobb árfolyammozgásokkal is szembesülhetünk.