Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

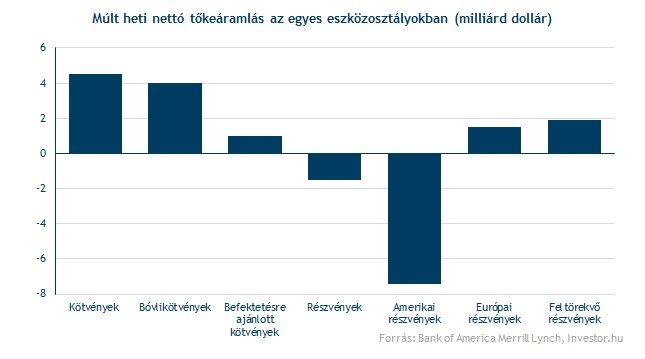

Az elmúlt hetekben tapasztalható elfordulás után újra zsákolni kezdték a kötvényeket a befektetők, mivel a múlt héten 4,5 milliárd dollárral több tőke áramlott be a globális kötvénypiacra, mint onnan ki. A kötvények iránti vételi kedvet a Fed szeptember közepi döntése hozta meg, mely szerint egyelőre nem csökkentenek az elmúlt hónapok kötvénypiaci raliját is tápláló eszközvásárlási programon.

Megállt, sőt meg is fordult a globális kötvénypiacokról zajló tőkekivonás folyamata az elmúlt héten. Az elmúlt hónapok folyamatos menekülése után összességében 4,5 milliárd dollárral több tőke áramlott be a kötvénypiacokra az előző héten, mint onnan kifelé. Ez az utóbbi öt hónap legnagyobb mértékű nettó tőkebeáramlásának felelt meg – derült ki a Bank of America adataiból.

Ezzel megszakadt az a nyolc hete tartó folyamat, melynek során folyamatosan mínuszt mutatott a kötvénypiacokon a nettó tőkeáramlás. Ez nagy részben a Fed szeptember 18-ai döntésének köszönhető, amikor a jegybankárok úgy határoztak, hogy egyelőre nem csökkentenek az eszközvásárlási program nagyságán, tehát továbbra is havi 85 milliárd dollárért vásárolhatnak különböző államkötvényeket, jelzálogpapírokat.

A brutális mértékű kereslet fenntartása kedvez a kötvénypiacnak, mivel egy darabig nyomás alatt tarthatja az amerikai hozamokat, ami a kötvények árfolyamát is felfelé hajthatja. A QE3 programnak jelentős szerepe volt a kötvénypiacok elmúlt hónapokban mutatott ralijában. Ráadásul Larry Summers visszalépésével Janet Yellen lépett elő a legesélyesebb Fed-elnök jelöltté, aki köztudottan a laza monetáris politika híve, és akiről úgy tartják, hogy kevésbé ragaszkodik a pénzpumpa mielőbbi leállításához.

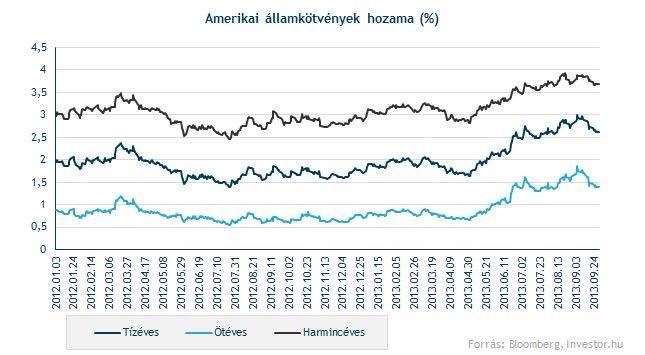

Ennek köszönhetően a befektetők újra ráugrottak a kötvényekre, arra spekulálva, hogy a kötvénypiaci rali még egy jó darabig kitarthat. A kötvények iránt megélénkülő kereslet következtében az amerikai államkötvény hozamok is csökkenni tudtak, mely például a tízéves papír esetében már 2,6 százalékra süllyedt.

Különösen a bóvlikötvények iránt volt tapasztalható nagyobb kereslet, mivel erre a piacra 4 milliárd dollárnyi friss tőke áramlott be, ami kilenc hetes csúcsnak felelt meg. A befektetésre ajánlott mínősítéssel rendelkező kötvények piacára 1 milliárd dollárnyi friss tőke érkezett. A feltörekvő piaci kötvények esetében szintén rendkívül hosszú idejű, pontosan 18 hetes tőkekivonási folyamat szakadt meg, és 600 millió dollárnyi pluszt mutatott a nettó tőkeáramlás.

A kedvező kötvénypiaci folyamatok leginkább a részvénypiacok kárára mentek végbe a múlt héten. A befektetők ugyanis a részvényekből csoportosíthatták át tőkéjük nagy részét, melynek eredményeként 1,5 milliárd dollárnyi tőke áramlott ki az elmúlt öt kereskedési nap során a globális részvénypiacról.

Létezik-e kockázat nélküli tőzsdézés?

A tőzsdézés bizony kockázatos műfaj, kár is lenne az ellenkezőjét elhitetni magunkkal. A kockázat azonban nem egyenlő a kontrollálhatatlan veszéllyel, a sikeres tőzsdéző pontosan átlátja és a megfelelő módszerekkel határok közé szorítja a kockázatait. Hogy hogyan lehet a kockázatokat minimalizálni, és milyen eszközöket használnak a profi tőzsdézők a hosszú távú sikeresség megőrzéséhez, soron következő webináriumunkon kiderül.

Időpont: 2013. október 3. csütörtök, 17:30. További információk itt >>

Ugyanakkor a részvények esetében teljesen ellentétes irányú folyamatok zajlottak le régiónként vizsgálva a képet. Az amerikai részvényekből összesen 7,4 milliárd dollárnyi tőke „vonult ki” az elmúlt heti 16,9 milliárd dolláros kivonás után, ezzel szemben az európai és feltörekvő régiók részvénypiacára 1,5 milliárd dollárnyi, és 1,9 milliárd dollárnyi friss tőke áramlott be.

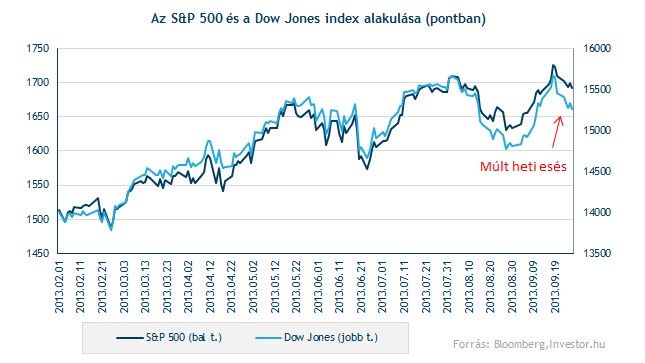

Az amerikai részvényektől való elfordulás nagy szerepet játszott a tengerentúli indexek esésében, az S&P 500 például közel 2 százalékot, a Dow Jones 1,3 veszített értékéből a múlthéten.

Hogyan működnek a kötvények?

A kötvény egy meghatározott futamidejű hitelviszonyt megtestesítő értékpapír, melyet vállalatok és országok is kibocsáthatnak, ha forrásra van szükségük. A kötvénykibocsátó vállalja, hogy a kötvény névértékét a lejárat végén visszafizeti és közben meghatározott kamatot fizet, legtöbbször évente. A kötvény árfolyama és a hozama fordított módon viselkedik. Az árfolyam emelkedése azt jelenti, hogy a hozama esik, az árfolyam esése pedig azt jelenti, hogy a hozama nő. Ez annak köszönhető, hogy minden kötvénynek van egy meghatározott éves, névértékhez viszonyított kamatfizetési kötelezettsége, amit kuponnak nevezünk.

A kötvény egy meghatározott futamidejű hitelviszonyt megtestesítő értékpapír, melyet vállalatok és országok is kibocsáthatnak, ha forrásra van szükségük. A kötvénykibocsátó vállalja, hogy a kötvény névértékét a lejárat végén visszafizeti és közben meghatározott kamatot fizet, legtöbbször évente. A kötvény árfolyama és a hozama fordított módon viselkedik. Az árfolyam emelkedése azt jelenti, hogy a hozama esik, az árfolyam esése pedig azt jelenti, hogy a hozama nő. Ez annak köszönhető, hogy minden kötvénynek van egy meghatározott éves, névértékhez viszonyított kamatfizetési kötelezettsége, amit kuponnak nevezünk.

Ha például ez a kupon két százalékos és a kötvényt mondjuk annak 100 forintos névértékén vásároljuk meg, akkor a kötvény hozama is két százalékos számunkra. Ha azonban a kötvény futamideje közben megváltozik a véleményünk a kötvény kibocsátójáról, például valamilyen okból már kevésbé bízunk meg benne, mint korábban, akkor valószínűleg el akarjuk adni a kötvényünket.

Ha nagyon szabadulni szeretnénk a kötvénytől, már a 100 forintos névértéke alatt is hajlandóak leszünk megválni tőle (leesik a kötvény árfolyama). Aki viszont tőlünk például 98 forintért megveszi a kötvényt, annak a 100 forintos névértékre vetített 2 százalékos hozam már nem 2 százalékos hozam lesz, hiszen csak 98 forintot fizetett érte. Az árfolyam esése tehát növelte a kötvény hozamát. Ugyanezen logika mentén a kötvény árfolyamának emelkedése a hozam csökkenését jelenti.

Ha egy kibocsátó kötvényeinek csökken a hozama, az legtöbbször azt jelenti, hogy nő a bizalom a kötvény kibocsátója irányában, a hozamemelkedés ezzel szemben bizalomvesztést jelent. Ennek magyarázata egyszerű: a kötvény árfolyama a gyakorlatban akkor emelkedik (hozamcsökkenés), ha megnő a kereslet iránta, a kínálat pedig ezzel nem tart lépést. Ha sokan akarnak szabadulni egy kibocsátó kötvényétől, akkor annak a túlkínálat miatt esik az árfolyama (emelkedik a hozama).

origo.hu

Ez a legnagyobb gödör, amelyet ember valaha ásott a Földön - képek

magyarnemzet.hu

Nagyon csúnya titok derült ki az Orbán-gyűlölő Lilu múltjából

borsonline.hu

Fegyveres rendőrök vonultak ki reggel a Lidlhöz - le kellett zárni az üzletet

magyarnemzet.hu

Bekeményítettek a hazai autópályákon, mert amíg szépen kérték, senkit nem érdekelt

ripost.hu

„Isten veled” - súlyos döntést hozott a Házasság első látásra szerelmespárja

vg.hu

Benzinárstop: az olcsó üzemanyag jöhet, az üres töltőállomás nem

magyarnemzet.hu

A NATO ezen lépése okozhatja a harmadik világháborút

origo.hu

A Red Bull reagált arra, hogy a legfontosabb embere a nagy riválishoz távozik

jegkorongjatek.origo.hu

Játssz és nyerj páros belépőt a Magyarország-Kanada jégkorongmeccsre (hirdetés)

she.life.hu

A hajszolt életvitel nem lehet kifogás, vedd komolyan a vashiányt (hirdetés)

origo.hu

Jürgen Klopp megtalálta a felelőst a Liverpool újabb kudarcáért

origo.hu