Pénzeső áztatja a részvényeseket

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Nagyon a tulajdonosok kedvében akarnak járni az amerikai cégek, legalábbis ez tűnik ki a részvény visszavásárlásokat (buybacks) vizsgálva. Az S&P 500 indexben szereplő ötszáz nagyvállalat csak a harmadik negyedévben 124 milliárd dollárt költött részvényvásárlásra, míg az elmúlt 12 hónapban összesen 448 milliárdot, ami 2008 óta nem látott szinteket jelent a FactSet adatai szerint.

A részvények társaság általi visszavétele az osztalékfizetés egy alternatívája, hiszen ebből is a befektetők profitálnak. Annyiban viszont különbözik az osztalékfizetéstől, hogy ez nem minden részvényest érint, csak azokat akik el is adják a papírokat a meghirdetett program alatt. Valamint nem egy direkt készpénzkifizetés, hanem inkább az árfolyam emelkedésén keresztül növeli a tulajdonosi értéket.

Ezt a manővert általában akkor szokták alkalmazni a cégek, ha egyszeri juttatást szeretnének adni részvényeseiknek, de nem akarják megemelni osztalékfizetésüket, hogy elkerüljék a későbbi esetleges csökkentés okozta csalódást.

A Dow Jones indexben szereplő harminc cég pedig 211 milliárd dollárt költött 2013-ban buyback-re, derül ki a Birinyi Associates adataiból. Csak összehasonlítás képpen, ez háromszor akkora összeg, mint amit ugyanez a harminc társaság kutatás-fejlesztésre költött tavaly az S&P Capital IQ számai alapján. Miért nyúlnak ehhez az eszközhöz a cégek, jó vagy rossz ez a részvényeseknek? Ezekre próbálunk meg választ találni.

Csörög a kassza

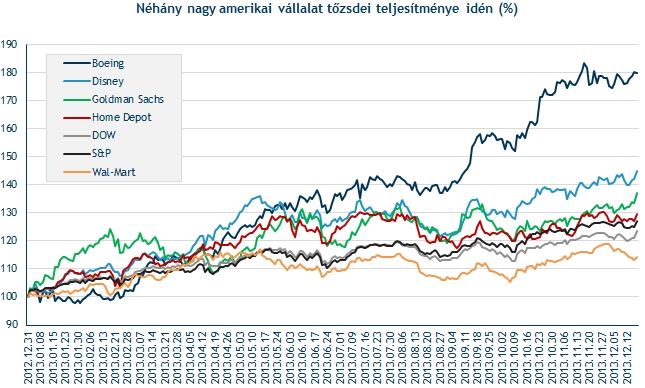

Kezdjük a pozitívumokkal. Részvénytulajdonosként örülhetünk, hiszen a buyback-kel a kint lévő részvények száma csökken, vagyis egy darab papír értéke növekszik, azaz az árfolyam emelkedik. Ha megnézzük néhány cég árfolyamát, akik ilyen programot jelentettek be idén, azt láthatjuk, hogy felülteljesítették a szélesebb piacot lefedő indexeket, egyedüli kivétel a Wal-Mart, amely elmaradt azoktól. Természetesen nem lehet azt mondani, hogy a részvény visszavásárlás önmagában mozgatórugója az árfolyam emelkedésnek, de annak támogatója lehet.

A Home Depot februárban 17 milliárd dolláros, a Goldman Sachs áprilisban 10,8 milliárd dolláros, míg például a Disney szeptemberben 6-8 milliárdos részvény visszavásárlási programot jelentett be. Ráadásul ezek nagy része egy már folyamatban lévő hasonló akción felül jelentkezik.

Néhány elemző úgy gondolja, hogy a tulajdonosok jobban járnak azzal, ha a cég inkább részvényeseit jutalmazza (legyen az osztalékfizetés vagy részvény visszavásárlás), mint ha azt a pénzt olyan beruházásra fordítaná, melynek kifizetődése meglehetősen kockázatos. Különösen egy, még mindig visszafogott növekedést mutató gazdasági környezetben.

Nem mindig volt azonban ilyen kedvelt módszer a buyback az USA-ban. 1985-ben még csak 52 részvény visszavásárlást jelentettek be az egész év során, míg idén ez a szám 885 volt, ami bődületes növekedést jelent. Értékben azonban még idén elmaradunk majd a 2008-as 863 milliárd dolláros csúcstól, ugyanis a Birinyi Associates adatai szerint nagyjából 754 milliárd dollárt tehetnek ki idén az amerikai cégek ilyen típusú programjai.

Ennyire borúsak a kilátások?

Nem mindenki gondolja azonban úgy, hogy a buyback egyértelműen jót jelentene a befektetőknek hosszú távon. Ugyanis szerintük, ha a cégek inkább elköltik néhány éves időtávon „fölösleges” készpénzüket ahelyett, hogy beruházásra vagy fejlesztésre fordítanák, az nem jó jel, mert ezzel azt jelzik, hogy nem látnak növekedési potenciált. Ha pedig a vállalatok nem várnak nagy növekedést, nincs miért megvenni a részvényeiket, ezért aztán olyan intézkedést tesznek, amivel vonzóvá tehetik a papírokat, nyilatkozta Ben Inker, a GMO befektetetési cég szakértője a Washington Postnak.

Ezeken felül a vezetőségnek azért is lehet érdeke a részvények visszavétele, mivel ezzel csökken a kint lévő papírok száma, ami növeli az egy részvényre jutó eredményt (EPS). Sok amerikai cégvezetőnek pedig ehhez a mutatószámhoz van kötve fizetésének egy része, vagy év végi bónusza, úgyhogy érdekelt annak növelésében. Másrészt pedig sokszor a kompenzáció maga is részvény juttatás keretében érkezik.

Sokan meg is kérdőjelezik ennek létjogosultságát. Habár az alap elgondolás jó, hiszen ha a vezető fizetését a társaság eredményességéhez kötik, akkor érdekelt lesz abban, hogy minél nyereségesebben működjön a cég. Azonban ezeket a számokat, mint például az EPS, rövidtávon könnyű befolyásolni tényleges eredményjavulás nélkül is.

A rekord alacsony kamatlábak szintén segítik a visszavásárlási programokat, hiszen a cégek alacsony kamattal tudnak hitelt felvenni, amiből megvalósíthatják a buyback-et. Ben Inker úgy véli, ez a lépés sokkal ijesztőbb, mint ha ugyanazt a kölcsönt inkább egy beruházásra fordítanák. Szerinte utóbbi inkább tűnik fenntarthatónak a vállalat szempontjából, mint a részvényszámot csökkenteni az eladósodottság növelésével. A Massachusetts-i Egyetem professzora, William Lazonick szintén azt vallja, hogy az ilyen akciók aláássák az innovációt, ami fontos alapja a céges stratégiának.

Lehet ezt megfontoltan is csinálni

Mint, minden döntésnél, a részvény visszavásárlási programok esetében is lehet mellette és ellene is érvelni. Vagyis, ha egy cégnél nem állnak le a fejlesztésekkel (habár mondjuk, nem költenek rá annyit) de a tulajdonosoknak is jutatnak pénzt, azt nem kell feltétlenül negatívan értékelni.

Főleg olyan cégeknél, akik már életciklusuk érett szakaszában vannak, már kvázi elvárás is, hogy többet juttassanak vissza tulajdonosaiknak, osztalék vagy részvényvisszavásárlás formájában. Hiszen elérnek egy olyan méretet, amikor már nem lehet olyan mennyiségű beruházást elvégezni, ami nagy növekedést is hozna.

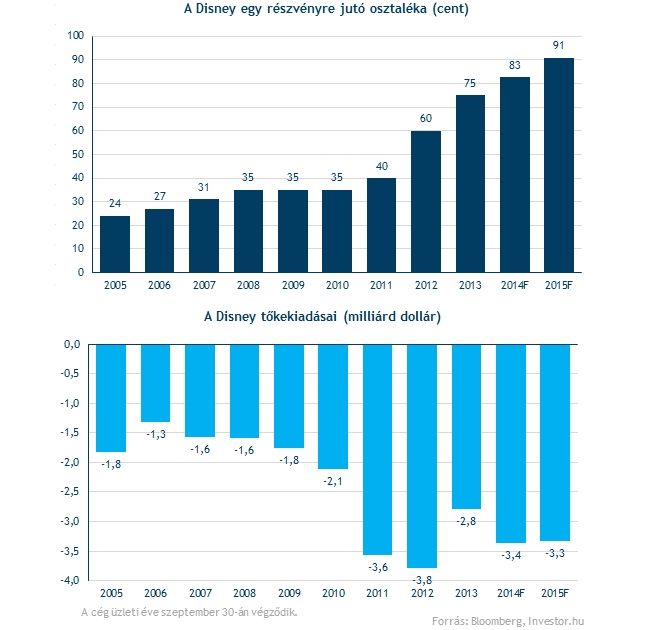

Erre jó példa a Disney, amely az elmúlt években folyamatosan növelte beruházásra fordított összegeit (tőkekiadásait), de emellett osztaléka is emelkedett, és még részvény visszavásárlási programja is futott. Tehát, mint szinte mindig nem csak egy dologra (jelen esetben a buyback-re) kell fókuszálni, ahhoz hogy eldöntsük megéri-e befektetni egy cég részvényébe.