Ennyiért lehetünk a Hilton tulajdonosai

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Mi történt?

Összesen 117,6 millió darab részvényt adott el a Hilton a szerdán zárult részvénykibocsátás során darabonként 20 dollárért. A 2,35 milliárd dolláros IPO a szállodaiparban példa nélküli, és értékét tekintve idén Amerikában a második legnagyobbnak számít. Az eladott mennyiségnek nagyjából a fele, 64 millió darab új papírok kibocsátásából, a maradék pedig jelenlegi részvényesek eladásaiból származik. A cég az új részvények eladásából befolyó 1,28 milliárd dollárt hiteleinek törlesztésére fordítja.

Hatalmas, ügyhöz közel álló források szerint tízszeres volt a túljegyzés az eredetileg felkínált 112,8 millió darab részvényre, ezért is emeltek végül a kibocsátott mennyiségen. A felfokozott érdeklődés az első kereskedési nap teljesítményében is tetten érhető volt, hiszen a részvény árfolyama 7,5 százalékkal emelkedett 21,5 dollárig, elhagyva a jegyzés során megjelölt 18-21 dolláros sáv felső szélét.

A tegnapi emelkedéssel együtt a Hilton 21 milliárd dolláros kapitalizációval bír, ami jóval felülmúlja a szektorban őt követő Starwood és Marriott 13,8, vagy az Accor 10 milliárd dolláros piaci értékét.

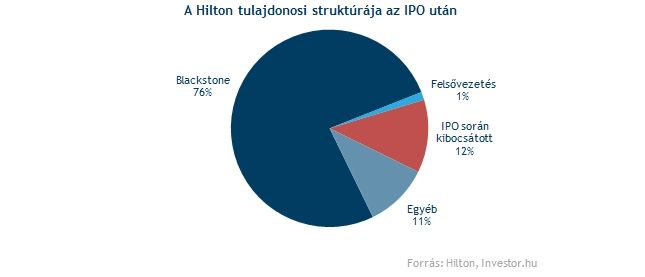

A vállalat legnagyobb részvényese, a Blackstone nem szállt ki, a kibocsátást követően is 76 százalékos részesedése lesz a Hiltonban, ami a részvényesek számára megnyugtató hír. A Blackstone még 2007-ben, a szállodapiaci ciklus csúcsán, jelentős mértékű hitel felvételével vezette ki a tőzsdéről a hotelt, vagyis a nyilvános működés nem lesz újdonság a Hilton számára.

Mi az a Hilton?

A szállodákat tulajdonló és üzemeltető, közel százéves múltra visszatekintő Hiltont valószínűleg nem kell bemutatni senkinek, a világ egyik, ha nem a legismertebb márkájáról van ugyanis szó. Annyi kiegészítést érdemes azonban tenni, hogy a most tőzsdére lépő Hilton Worldwide a Hilton mellett más ismert – elsősorban a felső minőségi kategóriában érdekelt - márkaneveket is működtet, mint például a Waldorf Astoria, a Conrad Hotels, vagy mondjuk a DoubleTree.

A Hilton nemcsak a kapitalizációját, hanem az elérhető szobaszámot tekintve is a világ elsőszámú szállodája. Az elmúlt hat évben harmadával növelték szobáik számát, mely így mostanra már eléri a 665 ezer darabos szintet. Ebből azonban „csak” 62,2 ezer van saját tulajdonban, ezért is lesz majd érdemesebb sokkal inkább az eredménytermelés, mintsem az ingatlanvagyon oldaláról értékelni a részvényeket.

Az elmúlt években lendületes növekedésre volt képes a Hilton, amiben fontos szerepet játszott az erősebb földrajzi diverzifikáltság irányába való elmozdulás. Az Amerikán kívüli, építés alatt álló szobák aránya a 2007-es 15 százalékról mostanra 80 százalékra hízott, így jelenleg már 90 országban vannak jelen. Érdekes az is, hogy a luxus szegmensben Európában és az egyre több vagyonos üzletemberrel bíró Kínában növelték érdemben jelenlétüket.

Nagyon jó a környezet

A válságból való gazdasági kilábalás a turizmus felfutásával és a szállodaipari környezet gyors javulásával járt együtt, vagyis a Hilton a szektortársakkal együtt jelenleg kedvező környezetet élvezhet. Amerikában például a válság óta a szállodai kínálat éves átlagban csupán 0,9 százalékkal emelkedett, miközben a foglalások 4,9 százalékkal nőttek. Ez a kedvező felállás akár még jó ideig fennmaradhat, hiszen a válságot követően részben a hitelszűke miatt limitált mennyiségben indultak el új kapacitásbővítő beruházások, idővel persze a ciklikusságból fakadóan megint nehézségek jöhetnek.

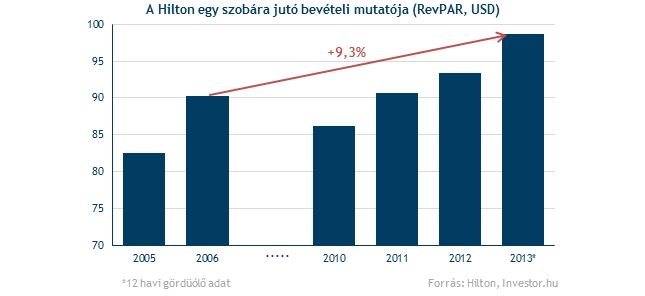

A Hilton jól meglovagolta a trendeket, hiszen a kihasználtsági ráta emelkedett, ahogy az átlagos szobaárak és az egy szobára jutó bevétel (a RevPAR mutató) is. A szektortársak közül a Hiltonéval megegyező a Marriott foglaltsága, annál nagyobb számmal egyedül a Hyatt büszkélkedhet. A RevPAR tekintetében azonban a Hyatt mellett a Marriott és a Starwood is megelőzik a vállalatot, igaz nem vészesen sokkal.

A társaság idén már nagyobb bevételt és EBITDA-t termelt, mint a válság előtt, igaz a hatékonyságon nem tudtak érdemben javítani az EBITDA-hányad alakulásának tanulsága szerint. Ráadásul a nettó profit tekintetében sem sikerült megközelíteni a 2006-os magasságokat, amiért a jóval magasabb kamatkiadások lehetnek a felelősek.

A Hilton ugyanis nagyon magas eladósodottsággal bír, a nettó hitel/EBITDA mutatója 7-es még úgy is, hogy az IPO-ból származó 1,3 milliárd dollárt hitelek törlesztésére fordítanak. Ez a versenytársak szintjéhez képest is kimagasló aránynak számít (oka, hogy a Blackstone hatalmas tőkeáttétellel vásárolta ki a céget még a 2007-es cikluscsúcsnál), és fokozottabb óvatosságra ösztönöz az emelkedő hozamkörnyezetben.

Meglehetősen drága is a kibocsátás

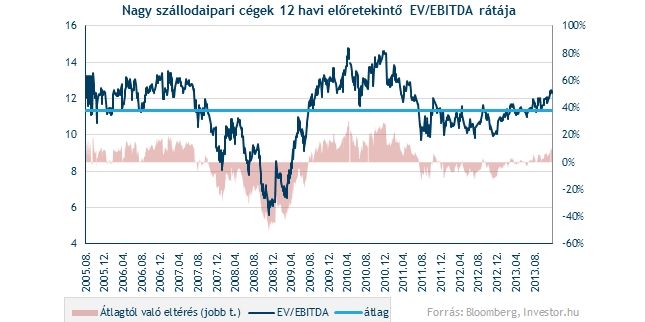

A cégek jellemzően akkor bocsátanak ki részvényeket, amikor azokat jó áron el tudják adni. Nincs ez másként valószínűleg a Hiltonnal sem, a szektor előretekintő EV/EBITDA rátája ugyanis átlag feletti, a mostaninál sokkal magasabb csak rövid ideig volt az elmúlt nyolc évben.

Az első elemzői eredményvárakozásokból kiindulva ráadásul EV/EBITDA alapon kifejezetten drágának tűnik most a Hilton még annak ellenére is, hogy az eredménynövekedése alapján jövőre a jobbak táborát erősíthetik.

Bár a vállalat nagytulajdonosa, a Blakstone nem ad el részvényeiből (ami növeli a cégbe vetett bizalmat), a magas értékeltséget és eladósodottságot látva a 20 dolláros szinteken nem tartjuk vonzó lehetőségnek a Hilton részvényeit. Amennyiben viszont igazak a hírek, és valóban jelentős volt az érdeklődés a kibocsátás iránt, a ma meginduló kereskedést követő órák/napok akár az árfolyam emelkedését is hozhatják. Ilyen áron azonban mi már nem raknánk a részvényeket a karácsonyfa alá.