Töretlenül termeli a pénzt a Nyomda

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Jól megy a Nyomda szekere

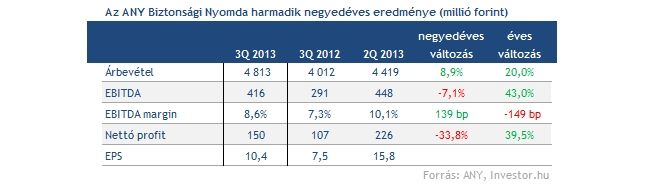

Kiváló negyedéven van túl az ANY Biztonsági Nyomda, árbevétele is szépen gyarapodott a szeptember végén száruló három hónapos időszakban, de értékcsökkenés előtti üzemi eredménye (EBITDA) és nettó profitja még annál is nagyobb bővülést mutatott tavalyhoz képest. Ráadásul az elemzői prognózisban szereplő értékeket is sikerült felülteljesítenie a cégnek. (Árbevétele 9,4, míg EBITDA-ja 7,8 százalékkal lett jobb.)

A cég nettó profitja is jóval felülmúlta a tavalyi értéket, viszont a növekedés mértéke elmaradt az üzemei eredmény és az EBITDA szintjétől, elsősorban azért mivel a cégnek lényegesen több adót kellett befizetnie, mint 2012 harmadik negyedévében.

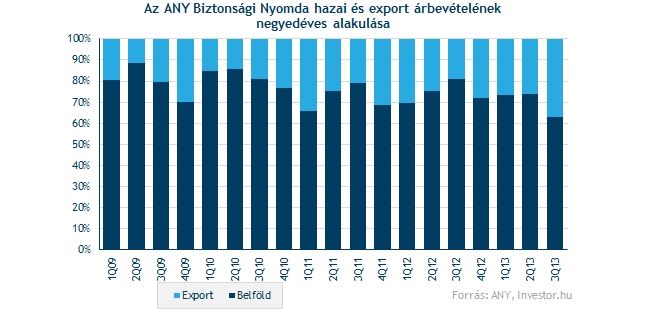

Rekordszintre emelkedett az exportértékesítések aránya (37,2%) az elmúlt két negyedév stagnálása után. Ráadásul a nagyobb nyereséghányadú biztonsági termékek ugrásszerűen nőttek éves szinten, de a kártyagyártás és a nyomtatványok bevétele is nagyot bővült. Kérdés, hogy ez a magas exportarány fenntartható lesz-e a jövőben, vagy csak egyszeri esetről beszélhetünk.

Mivel a stratégiai termékek jól szerepeltek a társaság EBITDA marzsa is nőtt éves alapon, bár a megelőző két negyedév 10 százalékát nem tudta hozni, hiszen a korábbi években is jellemzően az év eleje hozott magasabb profitabilitást, ahonnan az év végére lemorzsolódást lehetett tapasztalni.

Ontja a pénzt a Nyomda

Gőzerővel termeli a pénzt a Nyomda, ugyanis a társaság nettó pénzállománya 100 forintra növekedett részvényenként, ami alig marad el a tavaly év végi 104 forintos rekordszinttől. A társaság az első három negyedév alatt már 39,6 forintos egy részvényre jutó profitot (EPS) ért el, ami a tavalyi év azonos időszaki 31,2 forintos szintjétől 8 forinttal magasabb.

Ha a tavalyi negyedik negyedéves EPS értéket éri el a cég idén is, akkor 2013-ban akár 46 forint is lehet az egy részvényre jutó eredmény. Vagyis a 44 forintos osztalék idén is kifizethető lehet, de még annak megemelése sem elképzelhetetlen. A 44 forintos kifizetés 630 forintos árfolyam mellett is 7 százalékos osztalékhozamot jelent, ami a jelenlegi tíz éves magyar államkötvényhozamnál nagyjából 1,2 százalékponttal magasabb.

A Nyomda 4,2 körüli EV/EBITDA alapú értékeltsége még mindig jelentős diszkontot (közel 40 százalék) mutat a nyugat-európai szektortársaskhoz képest. A magyar makro és politikai kockázatok és a részvények nagyon alacsony likviditása ezt akár indokolhatja is. Látszik viszont, hogy túlértékeltségről egyáltalán nem beszélhetünk, még a nagyobb árfolyam emelkedés után sem.

Az árfolyam reggel 2 százalék feletti pluszban nyitott, ezzel több mint másfél éves csúcsra ugrott, onnan viszont visszább jött a papír, ugyanis a 630 forint fölötti tartományban már egy komolyabb ellenállás található.