Nagyot hasalt az OTP

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

A jegybank stabilitási jelentésének főbb üzenetei:

Hallgassa meg egy hivatásos befektető tippjeit, lesse el kedvenc fogásait az Investor.hu befektetői klubján!

Időpont: 2013.november 14., 17:30

Helyszín: K&H Székház,

(1095 Budapest, Lechner Ödön fasor 10.)

A rendezvény INGYENES, az alábbi gombra kattintva jelentkezhet rá.

Nagy port kavart

A jegybank jelentése nagy port kavart az OTP piacán, a részvény árfolyama 5 százalékos mínuszban is tartózkodott, nem elhanyagolható 12 milliárd forintos forgalom mellett. A befektetők reakciója teljesen érthető, hiszen a jegybank olyan javaslatokkal állt elő, amik – azok törvénybe foglalásával – a bankok pénztárcáját jelentősen rövidíthetik.

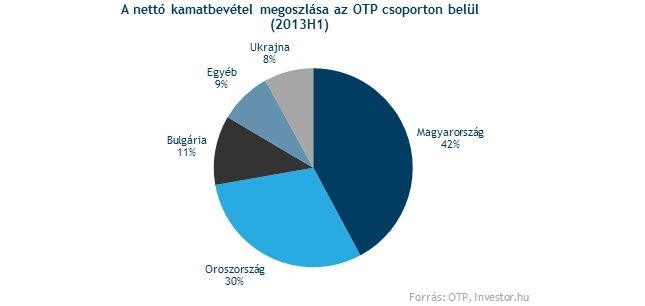

Ilyen például a kamatmarzs korlátok közé szorítása. Nem tudjuk, hogy pontosan milyen korlátokra gondol a jegybank, de ha a jelenleg irányadónál alacsonyabbra, az értelemszerűen azonnal, ráadásul tartósan ronthatja a bank profitkilátását. Bár az elmúlt években a külföldi leánybankok eredmény hozzájárulása is szépen nőtt az OTP-nél, a nettó kamatbevételeknek 42 százalékát még mindig Magyarországon szerzi a bank.

Vagyis a külföldi egységekben hiába tartja magasan a bank a nettó kamatmarzs szintjét (mostanra az orosz mellett az ukrán és bolgár kamatmarzs is magasabb a magyarnál), ha Magyarországon csökkenteni kényszerül, azt meg fogják érezni a csoportszintű számok.

Mit jelenthet ez a banknak?

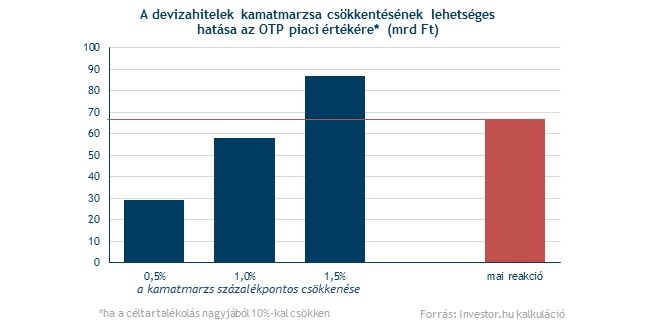

Ha például 800 milliárd forintnyi érintett devizahitelből indulunk ki, és 1 százalékpontos kamatmarzs szűkülést feltételezünk, az az adóhatással is kalkulálva (örökjáradék szerű számítással) 65 milliárd forintot hasíthat ki az OTP piaci értékéből, amit a mai kereskedésben be is árazott a piac.

Fontos persze azt is megjegyezni, hogy akár ennél nagyobb kamatmarzs csökkenés is elképzelhető, de azzal is érdemes kalkulálni, hogy az ügyfelek fizetési fegyelme a csökkenő törlesztőrészletek hatására nagy eséllyel javul. Ha például emiatt 10 százalékkal kevesebb céltartalékot kell képeznie a banknak, úgy láthatóan a mai árfolyam esés az 1 százalékpontnál nagyobb kamatmarzs csökkenést kezdett árazni.

A pontos hatás számszerűsítése igen nehéz, ráadásul egyelőre egy javaslatról van szó csupán. Arra mindenesetre elégnek bizonyult, hogy némi kijózanodás induljon a bank piacán. Az árfolyamgát kiszélesítését követően már egyébként is túlzó volt a befektetők öröme, ami annak ellenére mutatkozott, hogy a devizahiteles probléma kezelésének mikéntjét még mindig nem ismerjük.

Igaz, hogy a legrosszabb forgatókönyvet valószínűleg elkerülhetik a bankok, de látható módon vannak még fájó megoldások a kalapban. Egy, a kamatmarzs zsugorodását okozó lépés például tartósan helyezne nyomást a profitabilitásra (csendben megjegyezzük a fenti számítások csak a devizahitelekre vonatkoztak, az egész hitelállományra vonatkozó kalkulációk ennél sokkal rosszabb képet festenek), miközben a családi csőd intézménye is csak a bank pénzhez jutásának folyamatát nehezítheti, igaz az már eddig sem volt zökkenőmentes.

Mi lesz az OTP-vel?

Az árfolyam a kitörési szintig és a 200 napos mozgóátlagig tesztelt vissza, vagyis a mostani szintek még képesek lehetnek megfogni az esést. A közelgő gyorsjelentés és a levegőben lógó devizahiteles mentőcsomag miatt azonban jelentősek az OTP körüli kockázatok, kérdés el tudnak-e menni ezek mellett a befektetők?