Megugrott az Erste

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

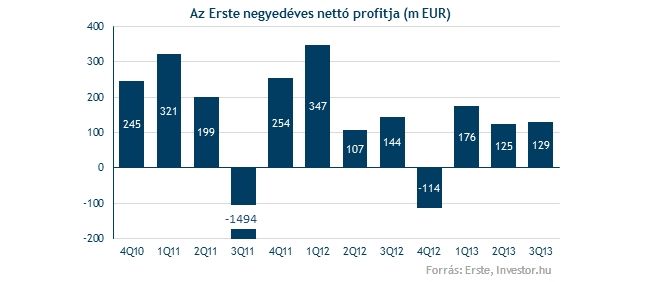

Az elemzők elég jól eltalálták a várható profit nagyságát, a 129 millió eurós tényadat ráadásul 3 százalékkal elmaradt a prognózisoktól. Emiatt tehát nincs túl sok ok az örömre, igaz, ha egy kicsit feljebb kezdjük a vizsgálódást, azért akadnak kellemes számok.

A nettó kamatbevételek, a nettó díj és jutalékbevételek, valamint a kereskedési bevételek ugyanis a várakozásoknál közel 4 százalékkal erősebb képet festenek. A nettó kamatbevételek továbbra is lefele csúsznak a szűkülő kamatmarzsok miatt, amin a díj és kereskedési jellegű bevételekkel sokat tud kompenzálni a bank.

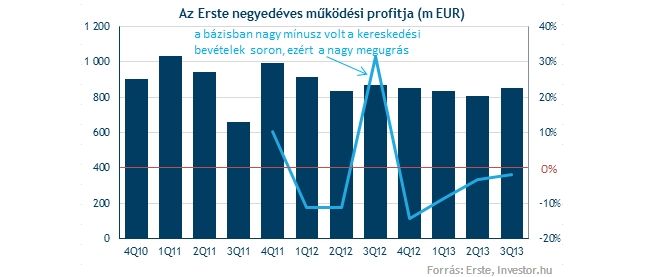

Jó ránézni a költségsorok alakulására is, hiszen a működési költségek csökkenése (köszönhetően elsősorban az adminisztratív költségeknek) gyorsuló. Az elmúlt egy évben először ráadásul ismét azt figyelhetjük meg, hogy a bevételek csökkenésének üteme elmaradt a költségcsökkenés mértékétől.

Ennek köszönhetően a bank működési eredménye több negyedév csökkenő trendjét sikeresen megtörte, és év/év alapon is lassan sikerülhet növekedést felmutatni ezen a soron. A folyamatok tehát a lassú javulás jeleit mutatják.

Eközben ráadásul a céltartalékolás mértéke is csökken (legalábbis a 12 havi gördülő adatokat vizsgálva), igaz sokkal kisebb mértékben, mint amit az egy évvel ezelőtti hasonló periódusban láthattunk.

Mindenesetre ez is hozzájárulhat ahhoz, hogy az Erste stabil nyereséget képes termelni már jó pár negyedéve, amibe egyedül a tavalyi év végi időszak rondít bele pár egyszeri tételnek köszönhetően (mint például a román BCR goodwill leírása, vagy az ukrán leánybank eladásának egyszeri költségei).

A profit tekintetében talán még egy dolgot érdemes megjegyezni. Miután az Erste megvált a sorozatosan veszteséget termelő ukrán leánybankjától, mostanra csupán egyetlen olyan leánya maradt, ahol az elmúlt években szintén csaknem folyamatosak a veszteségek, ez pedig nem más, mint Magyarország. A negyedévben rajtunk kívül még a horvát leánybank is veszteséges volt, igaz ők korábban stabil nyereséget tudtak felmutatni.

Összességében tehát vannak optimizmusra okot adó folyamatok, de azért pusztán a gyorsjelentés miatt nem igazán lehet indokolt a nap eleji közel 4 százalékos rali. A menedzsment egész éves várakozásain sem változtatott, legfeljebb 5 százalékos működési eredmény csökkenést és a kockázati költségek 10-15 százalékos hanyatlását prognosztizálják. A bank vezetése szerint az eszközminőség javítása terén már sokat tettek, az EKB eszközminőség vizsgálatának potenciális hatásait azonban egyelőre nem tudják számszerűsíteni.