Amikor a támogatott lakáshitel drágább, mint a piaci kamatozású

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Kezd eltűnni az államilag támogatott lakáshitelek kezdeti árelőnye a piaci kamatozású hitelekkel szembeni. Részben a támogatott hiteleknél alkalmazandó kamatminimum, részben pedig a folyamatosan csökkenő jegybanki alapkamat miatt a különbség legtöbbször minimálisra csökkent, de bizonyos esetekben már az államilag támogatott hitel bizonyul drágábbnak - olvasható a Hitelnet legújabb elemzésében.

A legtöbb esetben ugyan még mindig kevesebbet kell fizetnünk akkor, ha államilag támogatott hitelt veszünk fel, a különbség azonban már csak minimális, és ez az előny csak a futamidő első 5 évében érvényes. Már van olyan bank, amely a piaci kamatozású, azaz nem támogatott lakáshitelt alacsonyabb törlesztő részlettel kínálja.

„Amennyiben a támogatási rendszer nem változik, és a banki verseny tovább fokozódik, illetve az alapkamat tovább csökken, akkor ezek a támogatott lehetőségek értelmüket veszíthetik, hiszen minden megkötés nélkül is el lehet érni kedvezőbb és alacsonyabb törlesztő részleteket” – magyarázza Fitos Szilárd a hitelnet.hu hitelpiaci portál elemzője.

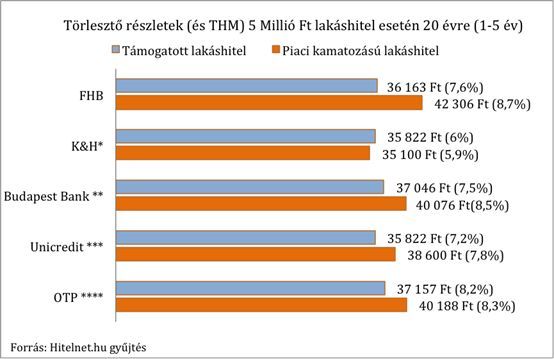

Az alábbi grafikon megmutatja a használt lakás vásárlására felhasználható lakáshitelek törlesztő részleteit 5 millió Forint hitelösszeg esetén az első 5 évben. Már van bank, a K&H, ahol az arány megfordult, és nem kedvezőbb a támogatott lakáshitel, de a többi esetben is mindössze 2-3 ezer forintos a törlesztő részletek közti különbözet. Kivételt képez az FHB, ahol ez a különbség a duplája a piac más szereplőinél tapasztalhatónak.

A maximálisan igényelhető támogatott hitelösszeg használt lakás vásárlására 10 millió Ft, de természetesen az elérhető összeg függ a felvevők hitelképességétől és a megvásárolni kívánt ingatlanok forgalmi értékétől is. A támogatott hitellel megvásárolható lakás vagy ház értéke 2013. január 1. óta nem lehet több, mint 20 millió Ft.

A használt lakásra felvehető kölcsön kamatainak megfizetéséhez az állam a hitel futamidejének első öt évében otthonteremtési kamattámogatást nyújt. Az állam által nyújtott támogatás mértéke az államkötvény-aukciókon kialakult átlaghozamoktól függ. Van egy fontos pontja a rendeletnek, mely szerint az adós által fizetendő ügyleti kamat nem süllyedhet 6 % alá.

A pénzintézeteknek a felvehető hiteleket 2012. április óta referencia kamathoz kell kötnie, ami a 3, 6, 12 havi BUBOR (Budapesti Bankközi Forint Hitelkamatláb). A BUBOR jegyzések elsődlegesen a jegybank alapkamathoz igazodnak, ezért a bankok által alkalmazott kamatláb ebben az esetben függ a jegybanki alapkamat mértékétől, ami folyamatosan csökkent az elmúlt időszakban, jelenleg 2013. szeptember 25-től 3,6%. A 3 havi BUBOR mértéke jelenleg 3,55%. A BUBOR-hoz kötött lakáshitelek az egyre alacsonyabb BUBOR szint mellett már megközelítették illetve pl. a K&H esetében meg is előzték a támogatott hiteleket. Eddig minden ügyfél, aki jogosult volt rá, a támogatott hitelt választotta, azonban ha ez a tendencia így megy tovább, akkor már nem sokáig éri meg ezt választani az állami támogatás ellenére sem.