Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

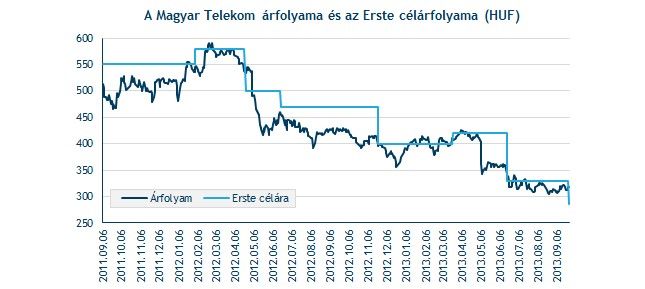

285 forintra vágta a Magyar Telekom részvényére számított célárfolyamát az Erste legfrissebb szektorriportjában a korábbi 330 forintról. Ráadásul a szakértő nem hogy az eddigi években megszokott 50 forintos osztalék kifizetését nem tartja valószínűnek, de még korábbi, 30 forintos várakozását sem tartja már reálisnak. Legfrissebb előrejelzése szerint a jövő évtől kezdve csupán 10 forint osztalékot fizethet a Magyar Telekom, ami alapján a legalacsonyabb osztalékhozamú telekompapír lenne a régióban.

Íme, a legpesszimistább vélemény a Magyar Telekomról

Június után újabb markáns célárcsökkentést eszközölt az Erste elemzője a Magyar Telekom esetében. A nyár eleji több mint 20 százalékos vágást követően ezúttal 14 százalékkal, 285 forintra mérsékelte a telekompapír célárát. A szakértő ennek megfelelően nem meglepő, hogy továbbra is csökkentésre ajánlja a részvényt.

Lépésével máris a legpesszimistább szakértőnek számít, ugyanis az eddig ezt a címet viselő VTB Capital és a Deutsche Bank is 300 forintos célárat fogalmaz meg a Magyar Telekom részvényére. Ehhez képest a Bloomberg 346 forintos elemzői konszenzus célárfolyama jócskán elmarad.

Az Erste elemzője a célárcsökkentést a frekvenciasávok magas kiadásaival magyaráz, várakozásához képest ugyanis többet költhet a telekomcég a lejáró- és az új frekvenciák használati jogáért. Mint ismeretes a Magyar Telekom nemrégiben állapodott meg a Nemzeti Média- és Hírközlési Hatósággal a 900, illetve 1800 MHz-es frekvenciajogok meghosszabbításáról. A szakértő ezen kívül további frekvencia aukcióval számol a negyedik negyedévben, ami előrejelzése szerint 31 milliárd forintbe kerülhet majd.

Mi lesz az osztalékkal?

Az Erste elemzője szerint ráadásul elengedhetetlen, hogy a Magyar Telekom visszavágja az elmúlt években megszokott 50 forintos osztalékfizetést részvényenként, ugyanis ebben az esetben a társaság nettó eladósodottsági rátája nem csak hogy 40 százalék felett ragadna, hanem néhány éven belül 70 százalék fölé ugrana.

Ugyanakkor az Ersténél már eddig sem számoltak az 50 forintos kifizetéssel, mostanáig 30 forintos osztalékot tartottak reálisnak. Modelljük szerint azonban a nettó eladósodottsági ráta ebben az esetben is 40 százalék felett maradna, sőt, a 60 százalék feletti mutató ebben az esetben sem lenne elkerülhető néhány éven belül.

Éppen ezért további osztalékcsökkentést hajtott végre az Erste szakértője. Az elkövetkezendő évekre már csak 10 forintos kifizetéssel számol, amivel az eladósodottsági mutató még így is a 40-50 százalékos sáv alsó régiójában szilárdulhat meg. A legutóbbi negyedéves gyorsjelentés tanulsága szerint a ráta már júniusban 40 százalék fölé kúszott.

Az osztalék terén a Concorde elemzője számít az egyik legpesszimistábbnak, véleménye szerint ugyanis elképzelhető, hogy a Magyar Telekom jövőre egyáltalán nem fizet osztalékot, így pedig 2014 végére az eladósodottsági mutatója ismét az elvárt 40 százalék alá csökken. Egy másik pedig az lehetne a szakértő szerint, ha csak 20-25 forintot fizetne ki, ám ekkor később süllyedne a kívánt szintre az eladósodottság.

Ki a kedvenc?

Az Erste a régióban elsősorban a török telekomcégeket preferálja, közöttük is elsősorban a Turkcellt, melyet 14,5 lírás árfolyam (23 százalékos felértékelődési potenciál) mellett vételre ajánl. Versenytársát a Turk Telekomot felülsúlyozásra javasolja az elemző, ugyanúgy mint a Telekom Slovenije részvényét.

A Magyar Telekom az Investor.hu-t kiadó Origo Zrt. százszázalékos tulajdonosa.

origo.hu

Összeverték Németh Kristófot, kihívták a rendőrséget

mandiner.hu

Figyelem! Jönnek a viharok, komoly bajra figyelmeztetnek

borsonline.hu

Erdélyi Mónika már feladta a reményt – Jákob Zoltán közbelépett

vg.hu

Elemző Magyarországról: a választások után konszolidációs program jöhet

ripost.hu

3 csillagjegynek májusban furcsa üzenetet küld az őrangyala

hirtv.hu

Nekiment Magyar Péternek a Momentum, amiért elveszi a szavazóit + videó

ripost.hu

Vasvári Vivien szívfacsaró üzenettel tett vallomást

nemzetisport.hu

Férfi kézi BL: Aalborg–Veszprém negyeddöntő visszavágó

origo.hu

Ukrajna bejelentette, elvesztette hadseregét

origo.hu

Bugyiban is fotózták A sógun gyönyörű színésznőjét - itt vannak a legjobb privát képei

videa.hu

Alu paratha, a burgonyával töltött boldogságlepény -receptvideó ( hirdetés)

origo.hu