Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

Csatlakozzon hozzánk közösségi oldalainkon is!

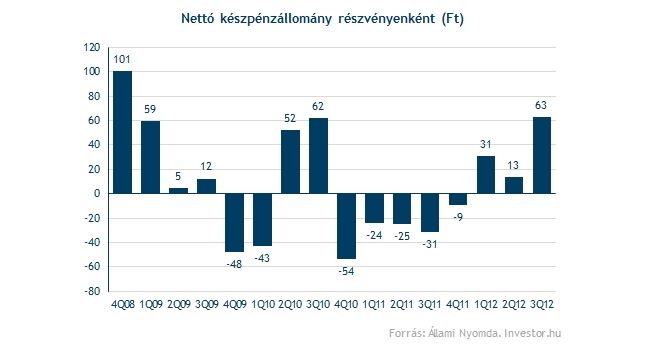

A tegnap közzétett negyedéves jelentésében a várakozásoknak nagyjából megfelelő árbevétel és nettó eredmény mellett a működési eredmények terén (EBIT, EBITDA) elmaradt a konszenzustól az Állami Nyomda. A számok mögé nézve az látszik, hogy pénzmozgással nem járó nem-realizált árfolyamveszteségek okozták az eltérést. Ennek tudatában már egyértelmű, hogy azok tettek jól, akik a reggeli kommentárunknak megfelelően a rég óta nem látott magasságokba emelkedő nettó pénzállomány sorra koncentrálva pozitívabban ítélték meg a cég negyedéves jelentését.

A tegnap esti harmadik negyedéves gyorsjelentésében az Állami Nyomda működési eredménye jelentősen elmaradt az elemzői várakozásoktól. A társaság kamat-, adófizetés és értékcsökkenés előtti eredménye (EBITDA) 12,3 százalékkal, míg üzemi eredménye közel 25 százalékkal maradt el a konszenzustól. A reggel kommentárunkba kifejtettük, hogy mégse annyira negatív a kép, mert a cég nettó pénzállománya 2008 óta nem látott magasságokban jár.

Ha megvizsgáljuk, mi állhat a gyenge EBITDA adat hátterében, az látszik, hogy egy 31,7 millió forintos nem realizált árfolyam veszteség okozta a nagy eltérést. Az Állami Nyomda ezt a tételt az IFRS (Nemzetközi Számviteli Sztenderdek) szerint az EBITDA sor fölött mutatja ki. A KBC Securities elemzőjének koradélutáni kommentárja szerint a befektetők jobban teszik, ha ezzel a tétellel korrigálják az EBITDA és üzemi eredmény értékeket, mivel ezek az árfolyamkülönbözeti tételek pénzmozgással nem járnak, és torzítják a cég valós működéséről kialakuló képet.

A korrekció elvégzése után azt láthatjuk, hogy az EBITDA 322,7 millió forintra, míg az üzemi eredmény 138 millió forintra emelkedik a hivatalosan közzétett számokhoz képest. Ebben az esetben már csak minimális, 2,8 illetve 2,3 százalékkal maradt volna el az Állami Nyomda EBITDA-ja és üzemi eredménye az elemzői becslésektől.

![Forrás: [origo]](https://cdn.origo.hu/2024/04/zzxqBgq7uUa1PmWm3FAtTvKXGW-4kIG6W3dfYx0mxj4/fit/645/130/no/1/aHR0cHM6Ly9jbXNjZG4uYXBwLmNvbnRlbnQucHJpdmF0ZS9jb250ZW50L2JkZDE0N2E1YWY4ODQ1NTc4OWY3M2ZhMWVjZjQ4YTg1.jpg "Forrás: [origo]")

A KBC Securities elemzője továbbra is vételre ajánlja az Állami Nyomda részvényeit 560 forintos fair érték becslés mellett.

Állami Nyomda

![Forrás: [origo]](https://cdn.origo.hu/2024/04/kWkh7K2PIIHyPkPy8U0YIh2Bk3AZKAkG94Bnn2b03rw/fit/645/378/no/1/aHR0cHM6Ly9jbXNjZG4uYXBwLmNvbnRlbnQucHJpdmF0ZS9jb250ZW50L2U5ZTIzZmU1NTlhNjRiYzU4ZWMyZjJkNWM2ODU1YTI1.jpg "Forrás: [origo]")

origo.hu

Napi balfék: Piroska és a Poloska

origo.hu

Baloldali, háborúpárti merénylet Fico ellen - itt vannak a drámai fotók

borsonline.hu

Megtudtuk, ki halt meg a hétvégi horrorbalesetben - rengetegen ismerték és gyászolják

vg.hu

Elképesztő ára van annak a bornak, amit Orbán Viktor adott a kínai elnöknek

ripost.hu

Megint nagyot fog esni a benzin ára, itt vannak a részletek

hirtv.hu

Az Alkotmányvédelmi Hivatalhoz került a külügyminiszter és a 444.hu csörtéjének ügye

origo.hu

Teljesen megújult egy belvárosi szálloda

origo.hu

Formás melleit hintáztatja Elizabeth Hurley - videó

origo.hu

Soros lapja néhány nappal a Fico-merénylet előtt is hergelt a kormányfő ellen

origo.hu

Mindenki erre várt, megszólalt a szlovák rendőrfőnök

origo.hu