Rekordmennyiségű pénz halmozódott fel a háztartásoknál

Nézze meg a sporthíreket is

Nézze meg a sporthíreket is

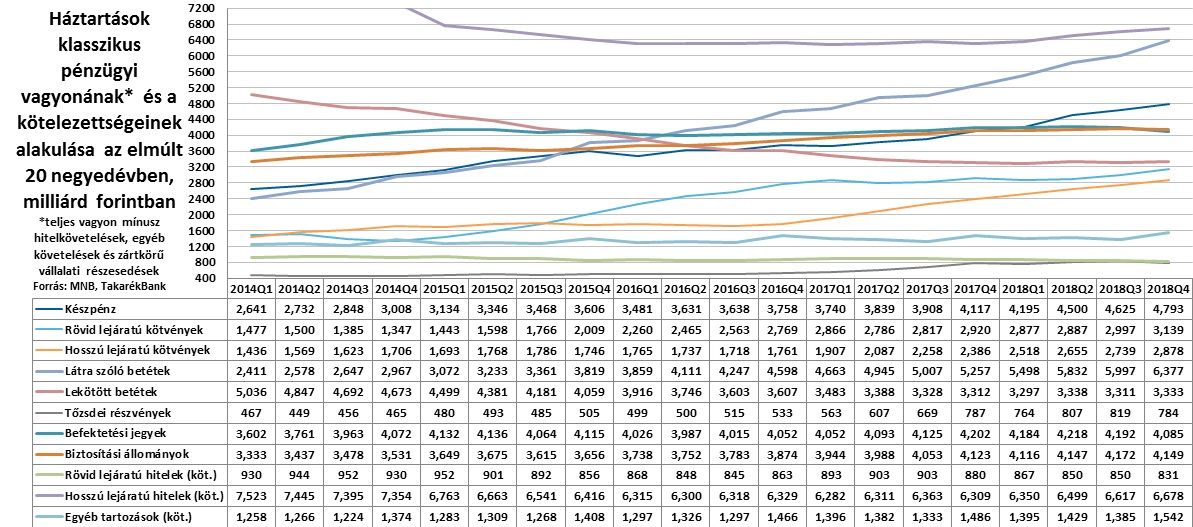

A háztartások kötelezettségeinek szintje 9 058 milliárd forintra nőtt 204 milliárd negyedéves növekedéssel, míg az éves változás 379 milliárd forint emelkedés.

Így a kettő eredményeként a nettó pénzügyi vagyon 1 008 milliárdos negyedéves növekedéssel 44 730 milliárd forintra nőtt

- írja Horváth András, a Takarékbank elemzője az Origónak, a Magyar Nemzeti Bank (MNB) közzétette előzetes adatok alapján.

A vagyonnövekedésben tranzakciós alapon jelentős szerepet játszott, hogy

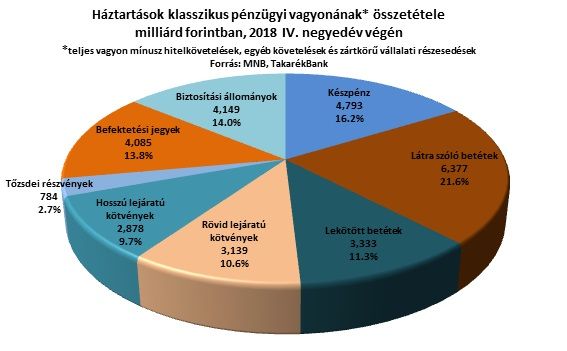

a lakosság továbbra is gyors tempóban halmozza fel a készpénzt, 170 milliárd forinttal növekedett az állomány negyedév alatt.

Ezenfelül 384 milliárd forinttal nőtt a látra szóló betétek állománya és 28 milliárddal a lekötött betéteké. 148 milliárd forintért vásárolt hosszú lejáratú, 144 milliárdért rövid lejáratú - elsősorban állam - kötvényeket a lakosság a negyedév alatt.

A tőzsdei részvényekből jelentős kiszállás történt, 35 milliárd forintért adott el a lakosság, míg a befektetési jegyek negyedéves nettó tranzakciója mínusz 27 milliárd forint volt, biztosításokba pedig 32 milliárd forintnyi állományt tettünk be.

Ezenfelül az átértékelődések is jelentősen befolyásolták a háztartások vagyonát.

A tőzsdei részvényeken 1 milliárd forintos volt a vesztség a negyedévben, a befektetési jegyek 80 milliárdos mínuszt mutattak, a háztartások biztosításainak átértékelődése pedig mínusz 54 milliárd forint volt.

Viszont jelentősen növekedett a zártkörű cégekben lévő háztartási vagyon értéke, 390 milliárd forintos volt a pozitív átértékelődés

A valutákon és devizabetéteken 11 milliárd forint volt az összesített veszteség. A hitelkötelezettségek teljes állománya tranzakciós alapon 75 milliárd forintos pluszt mutatott, ezen belül a rövid lejáratú hitelek állománya 16 milliárddal csökkent, míg a hosszú lejáratú, elsősorban ingatlan- és hosszabb lejáratú személyi hitelek állománya dinamikusan, 91 milliárddal nőtt.

Regionális összehasonlításban a magyar háztartások kifejezetten jómódúnak számítanak a kötelezettségekkel csökkentett pénzügyi vagyont tekintve.

A legutolsó rendelkezésre álló, 2016-os Eurostat-adatok alapján a magyar háztartások nettó pénzügyi vagyona az az évi GDP 104,4 százalékán állt, ami 6,7 százalékkal magasabb, mint egy évvel korábban. Ez az arány a horvát háztartások esetében 87,5 százalék, a cseheknél 81,3 százalék, a görögöknél 80,5 százalék, az íreknél 76,2 százalék, a finneknél 74, a szlovéneknél 70,7, az észteknél 70,2, a lengyeleknél 65,4, a románoknál 50,8, a szlovák háztartások nettó vagyona pedig csupán a GDP 41,2 százalékát érte el.

A fejlettebb országok közé sorolt német 129,8, illetve az osztrák 128,8 százalékos szinthez képest nem kiemelkedő a magyar háztartások lemaradása a relatív pénzügyi vagyoni helyzetet tekintve, de a holland 212,7 százalékos vagy a svéd 205,1 százalékos szinthez még jelentős fejlődési utat kell bejárnia a magyar gazdaságnak.